红外一哥的多维感知新图景。

作者 | 白猫

编辑 | 小白

1月22日晚间,睿创微纳披露了一份分量十足的业绩预告。预计2025年全年,公司归母净利润约为11.0亿元,同比大幅增加93%左右;扣非净利润预计约10.1亿元,同比增长98%。

更令市场侧目的是,公司全年营业收入预计突破60亿元大关。

(睿创微纳业绩预告)

要知道,就在几年前,这还是一家年营收刚过10亿的公司。

到底是什么样的动力,驱动这头“红外猛犸”在2025年实现如此跨越?

基本盘的韧性:用技术代差对抗内卷

很多人担心,红外热成像这个行业,民用市场竞争越来越激烈,价格战打得飞起,公司的毛利还能扛得住吗?

数据给出了最好的回答。

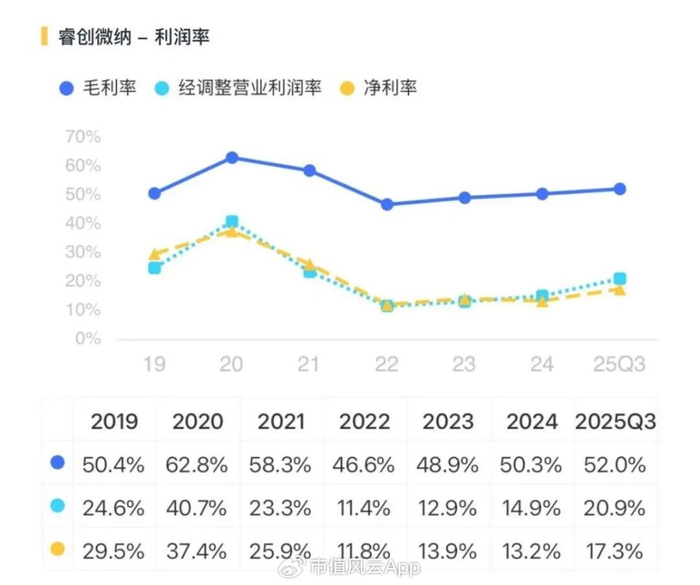

从最新的产品分类数据来看,红外热成像业务依然是公司的“定海神针”。在2024年,这块业务贡献了91%的营收,毛利率维持在53.6%的高位。到了2025年上半年,红外业务继续发力,半年入账24.0亿元。

在行业价格战硝烟弥漫的背景下,这块业务的毛利率依然稳守在50%以上。

这其实非常不容易。在此前几年,红外探测器的价格确实经历了一波下杀。但睿创微纳通过技术迭代守住了利润空间。

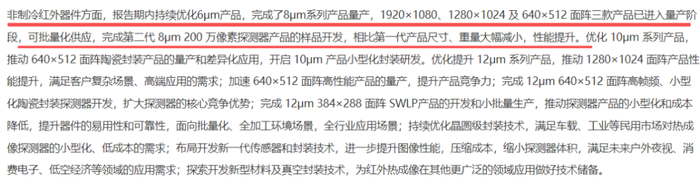

从35微米到12微米,再到现在的8微米,红外探测器的像元尺寸不断缩小。每一次技术迭代,都意味着晶圆切割效率的提升和单颗芯片成本的降低。

目前,公司已经完成了8μm系列产品的量产,1920×1080等大面阵产品进入批量供应阶段。

(2025半年报)

这就是硬科技企业的逻辑:用技术代差来对抗价格内卷。当竞争对手还在12微米产品上打价格战时,你已经拿出了成本更低、性能更强的8微米产品,自然就拥有了定价权。

这也是为什么在民用市场充分竞争的今天,公司还能保持超过50%毛利的核心原因。

破圈的野心:从“红外”到“多维感知”

如果只盯着红外看,你就看不懂睿创微纳现在的估值逻辑。

在最新的投资者关系活动记录表中,管理层反复强调了一个词:“多维感知”。

公司早已不满足于单一的红外赛道,而是布下了一盘“红外+微波+激光”的大棋。这不仅仅是PPT上的概念,已经有真金白银入账。

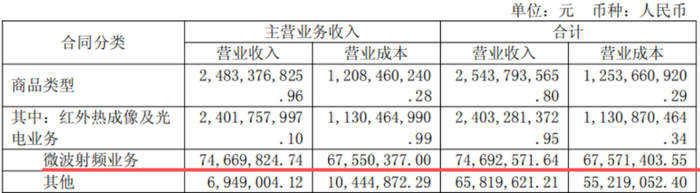

2024年,公司的微波射频业务营收已达2.9亿元。2025年上半年,虽然该板块营收不到0.8亿,但其背后的战略意义远超数据本身。

(2025半年报)

风云君梳理了公司在三大新兴领域的布局:左手抓地上的车,右手抓天上的星,中间还布局了低空经济,个个都是想象力满满的星辰大海。

首先是车载领域。

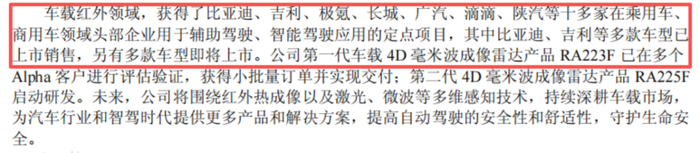

这可是目前科技巨头们争夺最激烈的战场。公司不仅拿下了比亚迪、吉利、极氪、长城、广汽等头部车企的定点。

(2025半年报)

更重要的是,它正在试图重新定义车载传感器。

在车载红外方面,公司8μm热成像芯片和ISP专用芯片已经通过了AEC-Q100Grade2车规级认证。

在微波雷达方面,公司第一代车载4D毫米波成像雷达产品RA223F,已经获得小批量订单并实现交付。同时,第二代4D毫米波成像雷达RA225F也已启动研发。

红外热成像能看穿黑夜和雾霾,4D毫米波雷达能提供高密度的点云数据。这种“双保险”配置,正是高阶自动驾驶在全天候环境下感知路况的刚需。

其次是商业航天。

公司基于自研核心芯片,已经开展了Ku及Ka频段低轨卫通相控阵终端产品的研制。在最新的整机测试中,其终端系统成功实现了卫星连通。

测试结果显示,依托公司的相控阵天线系统,在真实卫星链路环境下,手机端可以流畅地刷短视频、打高清视频电话。

(2025半年报)

这意味着,在未来的卫星互联网时代,睿创微纳已经提前拿到了“入场券”。

最后是火得发烫的低空经济。

无人机、飞行汽车,这些低空载具对感知的需求是全方位的。公司不仅能提供红外热成像模组,还能提供激光测距模块、微波射频芯片。

业务领域也从单纯的无人机挂载,扩展到了无人机反制、低空安全监测等更广泛的场景。

研发持续加码,造血能力大增

业绩狂飙的背后,是公司在研发上持续加码。

2025年前三季度,公司研发投入高达8.1亿元,研发投入占营业收入的比例接近20%。

也就是说,公司每收入100块钱,就拿出20块钱砸向研发。

正是这种高强度的研发投入,才换来了不断的技术突破。

在半导体和传感器这个赛道,技术迭代是残酷的。睿创微纳显然深谙此道,它选择用现在的利润,去购买未来的门票。

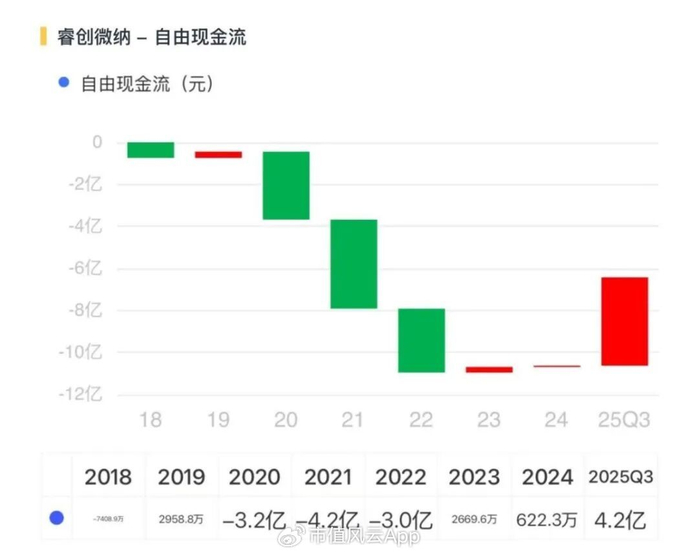

以前市场对睿创微纳有个诟病,就是现金流不太好看,缺乏造血能力。

但2025年,情况发生了质的逆转。2025年前三季度,自由现金流高达4.2亿,造血机能大幅提升。

在当前这种宏观环境下,手里有现金,比账上有利润要安全得多。

风险与隐忧:成长的烦恼

当然,在一片叫好声中,风云君也要泼点冷水。高速奔跑的睿创微纳,并非没有隐忧。

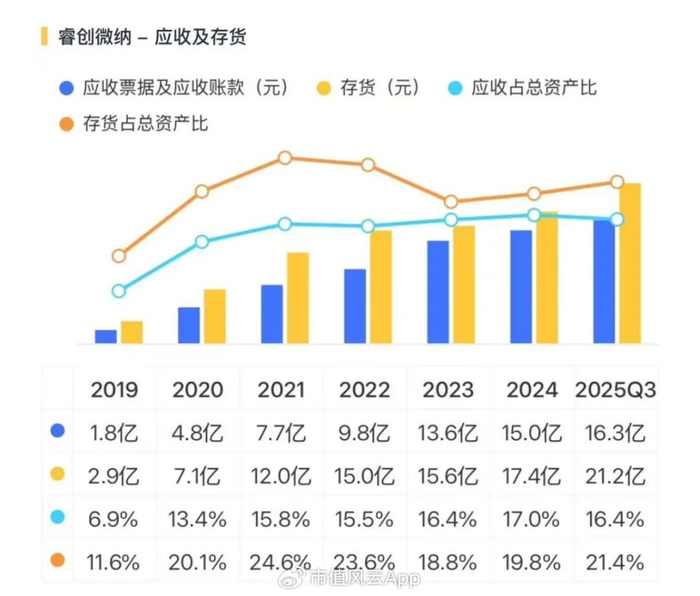

首先是应收账款和存货的双高。截止2025年三季度末,公司的应收票据及应收账款账面金额高达16.3亿元,存货也有21.2亿元。

虽然主要客户多为央企集团或头部企业,信誉较好,坏账风险相对可控。

但随着营收规模突破60亿,如何管理好庞大的供应链,如何控制库存跌价风险,依然是管理层需要时刻警惕的问题。

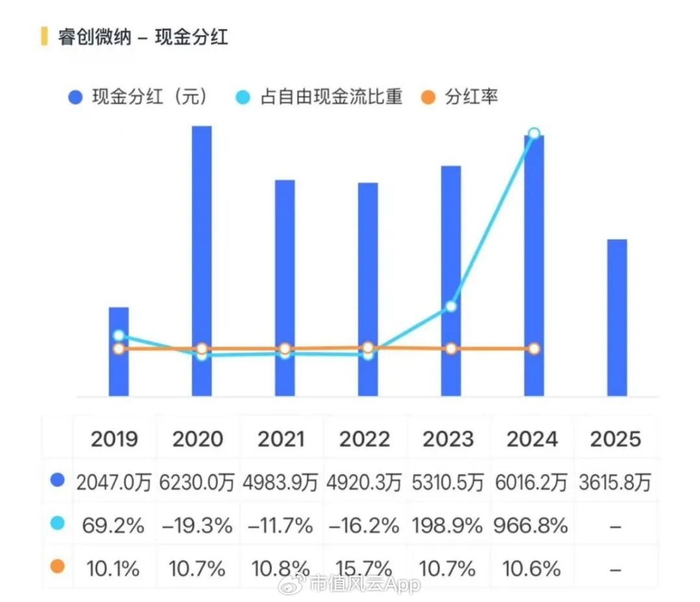

其次是对投资者的回报略显吝啬。

2024年,公司现金分红总额6016万元,股利支付率仅为10.6%。

2025年的分红方案虽然还未出炉,但按照公司目前的扩张态势,大比例分红的可能性不大。

公司显然更倾向于把钱投入再生产,去博取更大的增长。

对于看重成长性的投资者来说,这或许可以接受;但对于追求高股息的稳健型投资者来说,这确实是个遗憾。

最后,新业务的变现周期仍有不确定性。

虽然车载、卫星、低空经济的前景广阔,但目前在营收中的占比依然较小。微波射频业务在2025年上半年的营收甚至出现了波动。这些新业务能否在未来两三年内顺利接棒,成为新的支柱,还需要时间的检验。

从昔日的行业跟随者,到如今营收破60亿的感知巨头,睿创微纳打出了一场漂亮的翻身仗。

它证明了在中国硬科技赛道,只要技术过硬,这就是最好的时代。

防务市场的基本盘稳如泰山,特种装备的需求依然旺盛。民用市场的想象力刚刚打开,车载、低空、卫星通信,每一个都是千亿级的星辰大海。

在这个“万物皆可感知”的AI时代,掌握了核心传感器技术的睿创微纳,显然已经站在了风口之上。

2025年的60亿营收,或许只是一个开始。

我们期待这家公司在未来能带给我们更多的惊喜,也希望它能处理好成长的烦恼,走得更稳、更远。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

>>>查看更多:股市要闻