高毛利AI订单从“补充”变成“主力”。

作者 | 贝壳XY

编辑 | 小白

2025年,胜宏科技(300476.SZ)交出了一份令人瞩目的成绩单:营收192.92亿元,同比增长近80%;归母净利润高达43.12亿元,同比暴增273.5%!

(来源:胜宏科技2025年报)

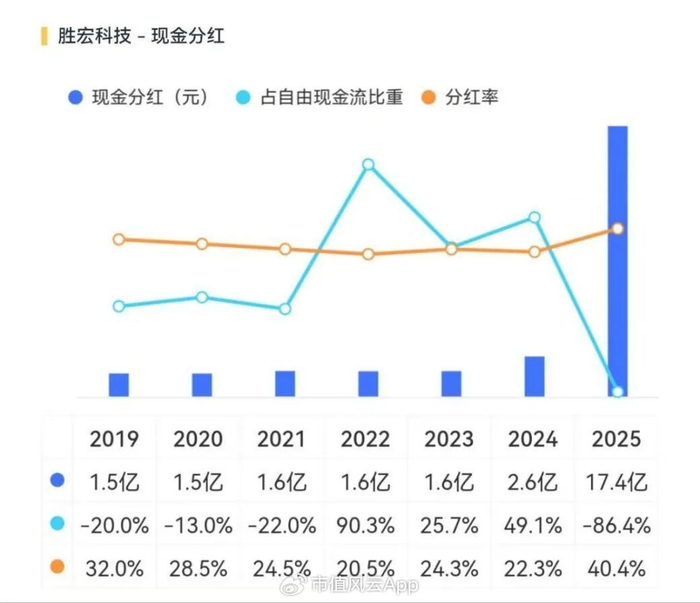

更引人注目的是,公司拟定每10股派发现金20元,分红总额达17.4亿元,比上市至今(2017-2024年)累计分红总额还高出不少!

(来源:市值风云APP)

2025年业绩爆发,AI算力驱动盈利飙升

回看胜宏科技的2025年,其业绩爆发的核心逻辑清晰可见——精准卡位AI算力基础设施的爆发窗口期。

过去多年,胜宏科技的业务分散在消费电子、通信、汽车等多个领域。但2025年,一个新引擎强势崛起:人工智能与高性能计算(AI & HPC)。仅前三季度,该板块收入占比就冲至41.5%。

(来源:胜宏科技公告20260325)

这意味着,公司近一半的营收,已来自全球AI算力基建的核心环节。钱,正是从这里滚滚而来。

过去一年,全球AI军备竞赛进入白热化阶段,对PCB产品提出更高要求。传统服务器所用PCB通常仅几十层,而英伟达等巨头的GPU加速卡,需要高多层、高密度、高可靠性的特种PCB——层数动辄80层以上,线路精度达微米级,任何瑕疵都可能导致整卡失效。

这类产品技术壁垒极高,全球能稳定量产的厂商屈指可数,胜宏科技正是其中之一。

目前,公司已具备100层以上高多层板制造能力,并成为全球首批实现6阶24层HDI大规模量产的企业。其产品直接应用于AI训练与推理服务器的核心模组,堪称算力芯片的“心脏支架”。

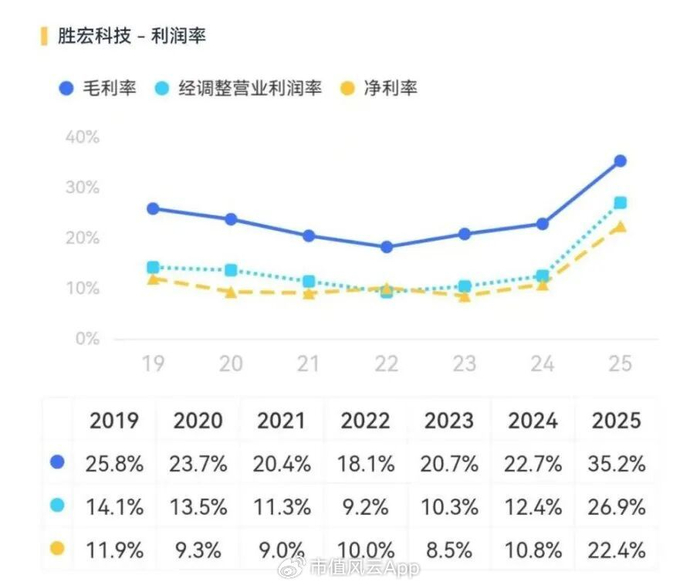

这种产品不仅单价高,毛利率更高。2025年,公司整体毛利率飙升至35.22%,同比提升12.5个百分点。当高毛利的AI订单从“补充”变成“主力”,利润自然呈指数级增长。

(来源:市值风云APP)

业绩高增的背后,离不开持续的研发投入。2025年,公司研发投入达7.8亿元,同比增长超70%。

(来源:市值风云APP)

助推利润高增长的另一个关键因素是海外收入占比的提升。

2025年,公司加速推进“中国+东南亚”双基地战略,在泰国、越南已有成熟产能,并完成对马来西亚SunPower的收购,整合当地资源。

这一布局不仅规避了单一区域的地缘政治风险、降低了生产成本,更实现了贴近国际客户的本地化交付。

在下游需求端,伴随海外AI浪潮爆发,公司凭借高性能产品斩获多家海外AI巨头的订单,海外收入快速增长。

2025年,公司实现海外收入148.21亿元,同比高增126.88%,远超国内收入增速;海外收入占总营收比重升至76.83%,较上年提升16个百分点。

加码未来,200亿投资背后的雄心

胜宏科技的野心不止于此。

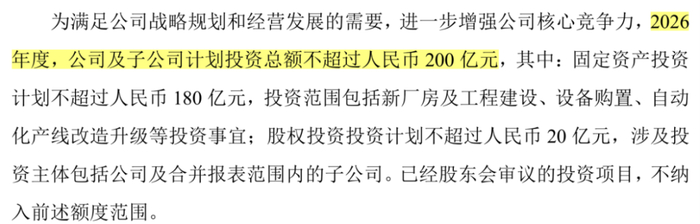

就在年报发布的同一天,胜宏科技还抛出了2026年投资计划:未来一年计划投资总额不超过200亿元,其中不超过180亿元用于新厂房及工程建设、设备购置、自动化生产线改造升级。

(来源:胜宏科技公告20260313)

要知道,公司2025年的投资计划是不超过30亿元,2026年足足翻了近7倍,彰显出公司在新一轮AI军备竞赛中的勃勃雄心。

不过,截至2025年末,公司账面上的货币资金仅32.8亿元,距离200亿元还差距悬殊,更不必说公司还背负着60多亿元的有息负债。

那么,此次扩产的资金从何而来?

筹划港股上市是重要途径之一。2025年8月,公司就披露过已向港交所递交上市申请,计划募集资金用于全球化产能建设以及高端产品研发等。若能顺利敲钟,将为新一轮扩产提供资金支撑。

胜宏科技的故事,是中国高端制造出海的典范。它没有在低端红海中挣扎,而是凭借技术积累抓住AI浪潮的窗口期,通过产品升级与客户跃迁,完成了从“代工”到“伙伴”的蜕变。

从收入结构剧变到盈利能力飞跃,再到200亿的未来押注,每一步都清晰指向同一个方向:成为全球AI算力基础设施的基石供应商。前路并非坦途,但至少此刻,胜宏科技站在了浪潮之巅。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

>>>查看更多:股市要闻