12月16日,兴业证券全球首席策略分析师张忆东团队发布最新报告《登高稳行:成长乘势聚力,价值重构红利》,

全面地展望了市场2026年走向,资金面情况,后续策略等,并详细指出了重点看好的机会。

张忆东提出,美联储降息幅度可能超当前市场预期,

甚至可能重启资产购买,或收益率曲线控制等非常规操作。

而美元2026年将延续疲弱趋势,这有利于全球流动性延续宽松格局。

中国经济方面,张忆东指出,

人民币对美元汇率可能重回“6字头”,并且2026年中国名义GDP有望改善,

将成为吸引更多配置型外资回流中国资产的重要驱动力。

尤其是在科技和非必需消费品板块,这些领域历来是外资偏好的投资方向,

2026年上半年,有望出现空头回补带动的行情;

中国庞大的中长线资金,也有望进一步提升权益投资规模。

资金面内外齐发力,叠加2026年盈利和估值双提升的潜力依然较大,

张忆东判断“2026年港股牛市将继续”,且盈利、流动性有望协同驱动行情。

投资主线上,张忆东强调“AI科技浪潮不会轻易结束”,

并聚焦互联网、端侧AI、传媒等新逻辑新动能;

中国多家头部人形机器人公司冲刺IPO,2026年行业有望迈入资本驱动新阶段。

新消费板块关注高端消费博彩等、Z世代消费、传统消费转型三条主线。

同时,红利资产在低利率环境下具备配置价值,黄金和稀土作为战略资产应“逆向投资”。

投资报(liulishidian)整理精选了张忆东分享的精华内容如下:

AI浪潮是时代之火

2026年将受益于美降息

2026年美联储的降息幅度,可能超当前市场预期,

联邦政府的债务压力,已成为中长期影响利率的核心变量,

重启资产购买(QE),或类似收益率曲线控制(YCC)的非常规操作值得期待。

美元2026年将延续疲弱趋势,有利于全球流动性延续宽松格局。

不同情境下的差异,仅在于贬值幅度而非方向。

情形一,美联储降息超预期,美国经济复苏略超预期,

那么,美元维持横盘偏弱、贬值幅度小于2025年。

情形二,美联储只是有限宽松,美国经济相对疲弱,

那么,美元贬值或将更明显,非美市场的流动性改善将更明显。

AI浪潮能否持续,将直接决定美国在全球科技领域能否保持领先,

进而影响全球对美国经济及美元的信心。

美国政府有更强的意愿,以举国之力试图赢得AI科技竞争,

美联储降息将助推AI科技之火更旺,泡沫论或将促使AI走向分化与价值转化。

2000年科网泡沫的破灭,核心原因在于美联储加息、持续收紧流动性,

导致依靠举债融资“烧钱”却持续找不到有效商业模式的互联网泡沫破灭。

展望2026年,AI热潮大概率更像1996-1998年的互联网浪潮,

宏观经济、美联储政策、AI科技本身的进展,都跟2000年前后截然不同。

中国“十五五”开局

通胀迎来改善的“星星之火”

2026年中国经济“火在结构”,也是股市机会所在。

2026年中国处于十五五规划的开局之年,仍将秉承高质量发展的战略导向,

从而,投资中国股市依然要重视结构性亮点,淡化短期经济体感。

2026年宏观经济弱复苏,通胀迎来改善的“星星之火”。

2026年宏观经济的变化,在于名义GDP同比增速有望改善、通胀温和修复。

基数效应和反内卷政策推动下,CPI和PPI有望从低位回升。

人民币有望回到“6字头”

港股资金面内外齐发力

2026年,预计人民币汇率在多重利好支撑下,对美元升值有望回到“6字头”时代。

第一,美国两党纷争以及高债务困境下,美联储易松难紧,美元大概率延续走弱。

第二,随着市场对于中美力量对比认知的重构、以及价格改善带动名义经济修复,

人民币汇率有望实现系统性修复。

第三,在人民币升值预期强化,以及国内资产回报率回升的吸引下,

过去三年积累的未结汇贸易顺差,以及在资本项下的净流出等资金未来可能回流。

2026年外资增配中国股市的动力或更强;

2024年“9·24”以来,外资逐步扭转了此前的流出趋势,开始呈现小幅流入的态势。

特别是自2025年4月特朗普加征全球“对等关税”以来,

外资对中国经济实力的认知逐步重构,推动了外资的进一步流入。

2026年,中国名义GDP改善,将成为吸引更多配置型外资回流中国资产的重要驱动力。

尤其是在科技和非必需消费品板块,

这些领域历来是外资偏好的投资方向,2026年上半年有望出现空头回补带动的行情。

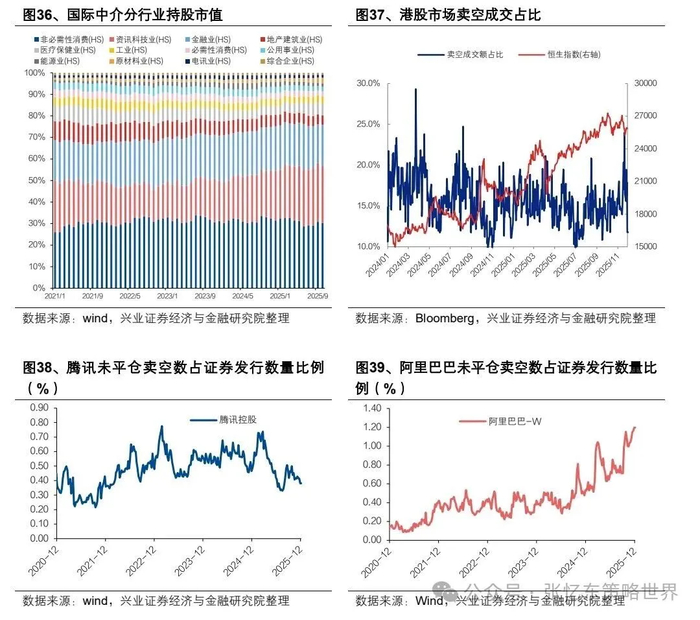

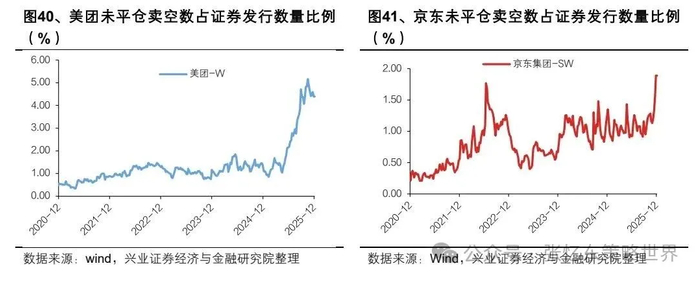

当前港股互联网龙头的未平仓卖空数占证券发行数量的比例,还是处于历史高位,

截至2025年12月5日,腾讯、阿里巴巴、美团、京东未平仓卖空数占证券发行数量比例分别为0.38%、1.20%、4.39%、1.89%,

分别位于历史18.4%、99.6%、96.7%、99.6%分位数水平。

低通胀低利率环境下,A股和港股的配置性价比,明显超过债市和楼市;

港股高股息资产,对于内地险资等长线资金仍有较强吸引力。

2026年,中国社会财富特别是160万亿左右的居民存款,仍有增配股市的潜力。

从历史上看,居民存款与股票总市值之比在1-2区间波动,

当前仍在1.53的历史中高水位。

随着股市赚钱效应的改善,居民存款有望加速增配权益资产。

同时,2026年随着偏股基金发行回暖,港股将迎来持续的“北水”增持动能。

2026年

港股牛市将继续

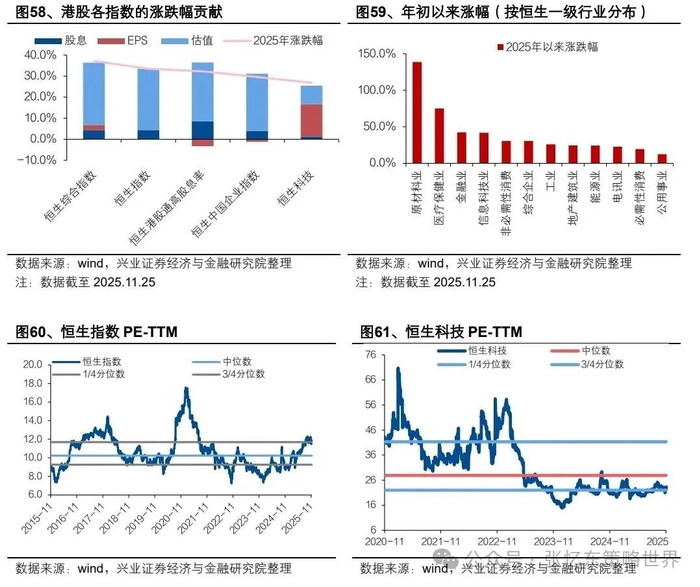

深入分析2025年港股上涨的市场结构,

可以推断,2026年盈利和估值双提升的潜力依然较大,特别是大盘成长和红利资产。

截至2025年11月25日,港股各板块的分化现象依然比较显著。

虽然恒生指数33.5%的涨幅,主要源于风险溢价的回落,推动估值提升。

但是,恒生科技指数26.8%的收益中,估值仅贡献了8.8%,风险溢价几乎没有下降。

而恒生港股通高股息率指数32.3%的回报中,

主要得益于中国内地的低利率环境,估值提升贡献了28%,未来盈利的改善值得期待。

从静态估值的角度看,恒指的估值虽然趋于合理,

但是,依然有大量估值偏低的领域,

特别是资讯科技、可选消费与医疗保健等仍处于历史的低位。

截至11月末,恒生指数PE(TTM)已回升至近十年的3/4分位数水平,

但是,恒生科技指数PE(TTM)仍位于2020年以来的1/4分位数附近。

30个恒生二级行业中,仅14个行业出现估值提升,主要集中在三类:

资讯科技、可选消费与医疗保健等成长领域均处于历史20%分位数以下。

盈利和流动性

协同驱动行情

展望2026年,港股牛市将继续,

盈利、流动性有望协同驱动行情。

第一,港股的盈利有望回暖,但是结构分化,

受益于海外需求的,比如有色、香港本地股、澳门博彩,

或者更具竞争力的行业龙头,互联网、消费、工业等,有望获得更大的盈利弹性。

2026年预计中国经济弱复苏,名义GDP增速低速修复,

2025年、2026年港股通成分股的预期净利润同比增速分别达7.2%、7.3%。

2026年原材料、地产建筑(注:香港本地股贡献大)、资讯科技业、非必需性消费、必需消费品、医疗保健业的预测净利润同比增速分别高达27%、18%、17%、16%、15%、12%。

第二,港股锚定的无风险收益率将下降,香港市场流动性有望比2025年宽松。

如前所述,2026年美联储降息大概率会开启流动性宽松,

若降息超预期,美股和美债有望双牛,叠加美元延续疲弱、人民币有望升值,

如此,港股的流动性改善或将带来10%左右的估值提升。

AI投资新动能

互联网+端侧AI+传媒

新质生产力方向是大势所趋,但能凝聚新共识的方向,才能吸引内外资的合力。

2026年AI投资的新逻辑新动能在于——互联网、端侧AI、传媒。

端侧,海外巨头纷纷转向C端应用,

端侧AI创新精彩纷呈,关注消费电子、人形机器人等机会。

随着端侧AI技术越来越成熟,大厂在智能+可穿戴设备上发力,AI手机、AI眼镜等有望成为未来AI端侧重要载体。

AI投资驱动新一轮全球设备投资,人形机器人进入量产元年。

2026年人形机器人产业全球共振开启,

海外特斯拉OptimusV3定型在即,或于2026年年底正式实现量产,其核心供应商将逐渐清晰。

中国多家头部人形机器人公司冲刺IPO,2026年行业有望迈入资本驱动新阶段。

应用商业化落地,互联网巨头凭借深厚的生态壁垒和充裕的现金流,是穿越周期的压舱石,

2026年将迎来估值修复与空头回补的双重驱动上涨行情。

C端方面,看好AI重塑广告与电商变现逻辑。

B端方面,高毛利的PaaS层成为AI云竞争的新高地,为云厂商带来第二增长曲线。

看好布局AI产品早、模型能力强且掌握流量入口的互联网巨头。

AI赋能之下,内容供给能力与生产效率出现显著跃升的传媒行业机会,如AI漫剧、游戏等。

还有AI科技的衍生需求——能源科技(储能+固态电池),资源重估(铜),

AI引发供电系统革命、固态电池新技术突破,需求超预期和技术迭代赋能行业迎来新一轮发展周期。

储能,经济性提升叠加海外缺电需求,全球储能需求共振,带动锂电行业进入新周期。

供需矛盾

“铜牛”未止

展望2026年,特朗普关税交易或将告一段落,

宏观环境较2025年或相对偏暖,全球财政政策与经济增长将构成需求基本盘的底色;

新能源领域继续带领铜需求结构性增长,

AI数据中心的快速发展,打开了电网侧用铜量预期的增长空间。

从供给侧看,未来1-2年铜供给将面临增量新矿少、老矿扩产多的局面。

映射到冶炼环节,冶炼厂或将“举步维艰”,面临负加工费时代,

非中国地区的冶炼产能,或面临被迫减产的可能,

从而加剧地区性电解铜现货紧张,推升全球现货升水。

新消费

关注三条主线

2026年新消费关注三条主线:

第一,高端消费——与市场流动性和财富效应挂钩,率先恢复,关注澳门博彩。

澳门博彩GGR恢复至2019年9成以上水平,人流恢复至2019年100%水平,

同时AI和科技技术推动设施更新,效率进一步优化。

第二,Z世代消费——观念变更,新模式新概念突围,看好潮玩、美护等。

第三,传统服务型消费转型;

关注受益于经济温和复苏,传统服务型消费龙头困境反转的机会,如社区餐饮、连锁酒店龙头。

下沉市场广阔,社区餐饮概念为有性价比追求的一线青年,和消费升级的小镇家庭提供高周转的一站式采购服务。

黄金、稀土

战略资产应逆向投资

黄金的货币属性支撑金价中长期趋势向上,2026年可积极逆向布局。

长期来看,在美国高债务与财政赤字长期扩张的背景下,全球对美元信用可持续性的担忧不断上升。

美元信用弱化叠加国际秩序的动荡,使黄金作为战略资产的配置价值愈发凸显。

中短期来看,2026年美元大概率延续疲弱趋势,支撑金价表现。

若因中美关系阶段性改善、美国经济软着陆等因素推升风险偏好,

使黄金出现一段价格休整,这反而将成为逆向布局的良机。

尤其是,如果美联储超预期降息,并在下半年促使市场形成“美国通胀再度恶化”的新共识,

这有望打响黄金新一轮上涨的发令枪。

稀土的产业链强壁垒+海外强需求,能兑现为高利润弹性,

中国在全球稀土供给中占据主导地位,

受益于新能源汽车、风电和机器人、欧洲军工补库需求的增长,稀土供需或将处于紧平衡状态,

在中国稀土产业链优势突出,以及有限度放开对外出口的背景下,

海内外稀土高价差,有望转化为中国稀土产业利润弹性。

>>>查看更多:股市要闻