声明:本文重点探讨“潜在的税务负担”对REITs投资价值潜在影响的思考方式,不代表实际的真实结果。不构成投资建议和政策建议。如使用不当,读者自负。

本假设如与实际不符请读者自辨,本文以样本为模拟假设,不是对已申报REITs的评价。

【写在前面】

如果说税收激励是REITs发展的基石之一,那么价值驱动才是RETIs繁荣的根本。

REITs是全球资本市场有机组成,2016年MSCI将其作为独立的行业。而资本市场最重要的基石是高质量的信息披露而不是“潜藏”,更不是避重就轻的“风险提示”。作为市场投资者也应具备这些潜藏风险的识别能力,REITs最大的优势就是“透明度”相对较高。

Deepreits Watch将陆续推出《REITs价值隐形杀手》系列,不妥之处请REITs读者、爱好者、从业者、行业专家批评指正。

在资本市场上,风险是用来定价的,不是用来规避或者“潜藏”。

关注要点:

最近申报的15只商业不动产REITs底层资产估值增幅不小,存在较大的潜在税务风险。发行人的大额增值资产通过REITs资产上市由“私”转“公”的过程中,税务负担是否充分披露、谨慎计量和考量?

下一篇预告 《REITs价值隐形杀手:REITs杠杆(银行借款)》

【本文摘要】

(一)样本选取

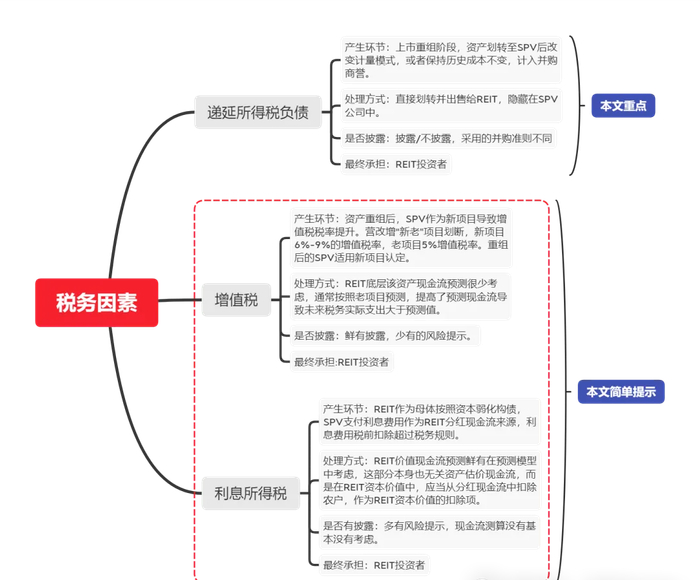

本文基于已经申报的15只商业不动产REITs申报稿为样本,重点研究REITs市场的税务因素对投资价值的影响。就REITs投资价值而言,从发行阶段到运营阶段主要有如下税务因素需要考虑,如图:

(二)本文假设

1、企业所得税率假设:25%;

2、递延所得税负债假设:评估资产增值*25%。

3、按照15单已申报REITs作为模拟样本。

本假设如与实际不符请读者自辨,本文以样本为模拟假设,不是对申报REITs的评价,更不是投资建议。

(三)核心要点

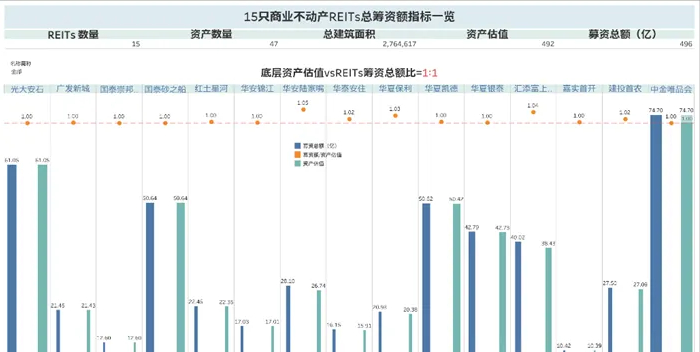

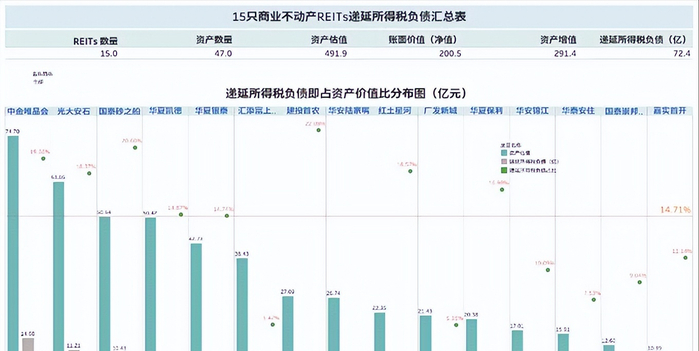

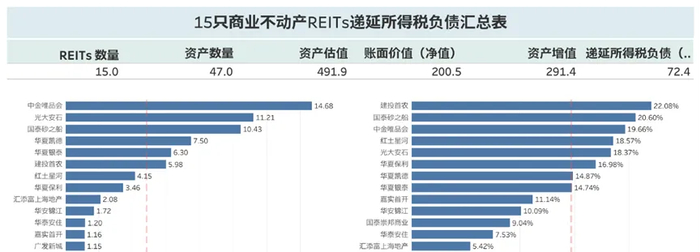

样本信息:截止2026年3月21日,累计申报15只商业不动产REITs,总资产估值492亿,总筹资额496亿,其中债务筹资36亿,REITs基金份额权益募资460亿。

1、REITs总筹资额:资产估值=496:492,资产估值是REIT价值在首发邀约100%锚定,评估机构很重要!

2、492亿资产估值,总增值291亿,增值率1.45倍,最高单体资产增值率7.55倍。

3、按照本文假设,递延所得税负债模拟总额为72亿,占资产总估值的14.71%,占总筹资额14.57%

4、按照扣除递延所得税后的资产净值(不是NAV),资产净值溢价倍数为资产净值溢价率整体平均为1.18倍。排名前三:建信首农1.3倍,国泰砂之船1.26倍,中金唯品会和华夏保利并列第三1.24倍。最小为广发新城和华安陆家嘴均为1.06倍。

5、增值税影响在新老划断,潜在影响是5%与9%的差,影响价值为增值税额收入的4%。利息所得税影响,影响现金流金额为SPV实际支付给REIT利息与税务认定扣除额差异的25%。

【正文】

一、递延所得税负债:如何转移至REITs?

“递延所得税” 是会计领域的专业术语。部分收入、费用项目因会计处理与税务处理存在暂时性差异(时间性差异),导致会计利润与应纳税所得额不一致,进而形成当期税款在缴纳时间上的差异。

中国REITs上市方式多采用“独立分拆(Spin-off)”方式,分拆的过程就是将发行人资产增值的递延所得税负债转移至REIT载体SPV的过程。

分拆步骤:

第一步,将母公司的资产按照原账面价值及其对应的负债“资产整体划转”方式分拆至项目公司(SPV)之中;3号文:原始权益人 100% 控股下,向项目公司划转基础设施资产,适用特殊性税务处理,不征企业所得税。

第二步,发行人开始对SPV资产进行公允价值计量对资产进行重估,并以资产评估价作为REIT资本价值的锚定价值。这是秘籍!

第三步,发行REIT份额募集资金,然后用募集资金收购SPV股权,发行人实际交割的是SPV股权而非资产!

看出门道了吗?

第二步,通过“收益法”估值资产大额增值产生在SPV,潜在义务就留存项目公司而不产生纳税义务,形成“递延所得税负债”,未来由项目公司(SPV)来承担。

(资产)账面价值划转-(资产)估值定价-SPV股份转让,发行人“逃离”了资产增值纳税义务,将大额资产增值所得税纳税义务留给了项目公司(SPV)。SPV股权从发行人转移至REIT的过程,即完成了资产增值产生的“递延所得税负债”的转移。

二、中国REITs发行“首次邀约”定价逻辑:1:1

资产估值vs计划募资总额=1:1!

本位“首次邀约定价”为申报稿初次申报预计募资规模。

基本公式:募资总额=REITs份额权益募资额+REITs银行借款融资额、

首次邀约定价情况总结如下图:

1、总资产估值492亿,计划筹资总额为494亿(含银行借款融资35.82亿)。则:

这个结果表明,中国REITs资本市场的发行募集总价值是以其底层发行时刻资产总估价为锚定价值,没有考虑资产本身增值所产生的递延所得税负债。发行人REITs发行筹资总额预期额度即是评估机构的评估值!

2、15只REITs中,11只筹资总额与资产价值比为1:1,最高的为华安陆家嘴1.05。

重点提示:资产评估机构成了影响发行人实现REITs资产价值最大化最重要角色!

三、递延所得税负债:商业不动产REITs之“熵”

(一)潜在递延所得税负债占比:14.7%

1、15只商业不动产REITs总资产估值492以,账面净值为200以,总增值为291亿;

2、假设所得税率为25%,则15只REITs的递延所得税负债或者潜在递延所得税负债总额为72.4亿元占资产总估值比例为14.7%。

如下图:

(二)递延所得税负债排名:谁家潜在递延所得税最多

如下图:

1、潜在递延所得税负债总额排名前三名:中金唯品会14.68亿,光大安石11.21亿,国泰砂之船10.43亿;最小为华安陆家嘴0.22亿。

2、潜在递延所得税负债占资产估价百分比最大的前三名:建投首农22.08%,国泰砂之船20.60%,中金唯品会19.66%。最小为华安陆家嘴0.82%。

四、资产净值溢价率:1:1.18

如果考虑递延所得税负债因素,我们用资产净值指标来衡量,计算资产净值溢价率判断REITs募资总额溢价率。

指标构建:

说明:资产净值不是净资产(NAV),见后续文章分析

如下图:

1、15只商业不动产REITs底层资产估值总额492亿,递延所得税负债72亿,资产净值420亿;募资总额496亿。

2、资产净值溢价率整体平均为1.18倍。

3、排名前三:建信首农1.3倍,国泰砂之船1.26倍,中金唯品会和华夏保利并列第三1.24倍。最小为广发新城和华安陆家嘴均为1.06倍。

五、其他税务风险因素:增值税、关联利息所得税抵扣

(一)增值税因素

主要是增值税营改增对增值税的影响影响。按照营业税改增值税,老项目使用5%增值税,新项目则多为9%增值税。因为REITs资产是从母公司分拆只SPV,导致SPV持有的资产被认定为“新项目”的税务风险。而当前很多REITs项目在分拆后SPV现金流测算预测中依然采用“老项目”5%增值税率。远低于新项目9%的税率,潜在的税务风险极高,导致REITs价值极大损失!

(二)关联利息支出所得税因素

中国REITs制度采用的是“基金制”三层架构,核心目的是实现REITs的“税收中性”。充分利用REIT基金不用缴纳所得税,REITs基金通过向SPV构造债务,通过向SPV计提利息的方式将实现经营现金流“抽”到REITs基金层面后向份额持有者分红。而SPV与REITs基金之间属于关联方借款:利息税前列支需要满足如下条件:

1、非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分准予扣除。

2、资本弱化条件,债股比 2:1。

为实现REITs估值最大化的假设:(1)现金流的未来复合增长,中国REITs估值长期增长假设很少低于2.25%;(2)利率预期下行,则贴现率降低的动力就有了预期依据。

这两个假设与REITs怎么应先REITs价值?上述假设导致REITs提取的利息很快超过税务认定可以抵扣的部分,从而导致项目公司税务成本增加。当前REITs上市时有那几家考虑这个税务增加的潜在影响?

【问题与思考】

1、SPV由发行人转让给REIT时,发行人完全逃离了吗?

2、按照财政部税务总局公告2022年第3号发行人怎么纳税?如何理解“原始权益人向REITs 转让项目公司股权的评估增值,允许递延纳税”?(此递延非彼递延!)

3、(资产)估值定价,考虑“递延所得税负债”了吗?

4、有限期REITs是否导致了递延所得税负债的有限期预期?

>>>查看更多:股市要闻