21世纪经济报道记者 董鹏

3月25日晚间,西部矿业披露年报及年度利润分配方案。

当期,公司净利润达到36.42亿元,创出历史新高,现金分红却从上年同期的23.83亿元锐减至2.38亿元,降幅达到90%。

利润增、分红降,一加一减之下公司2025年分红比例骤降至6.54%,创出2018年以来的新低。

实际上,西部矿业一直是有色金属行业内分红的优等生,公司上市以来平均分红率更是超过51%,这一分红表现甚至超过紫金矿业,那么为何公司2025年又会出现盈利与分红相背离的一幕?

背后原因,是2025年以来公司资本开支力度的明显增加,去年西部矿业以86亿元竞得安徽茶亭铜多金属矿的勘查探矿权,这部分资金已于今年1月足额缴纳。

“该矿权后续尚需开展大量地质勘查、工程建设及前期开发工作,预计仍需较大资金投入。”西部矿业表示,公司留存未分配利润将主要用于基本建设项目、资源勘探开发投入和并购项目等。

此外,西部矿业旗下主力矿山玉龙铜矿,今年亦处于三期项目的建设关键期,该项目预计在年末完成基建。

所以,虽然公司全年利润、经营现金流增长明显,但是考虑到既有项目的扩建与增量项目的开发投入,手头资金依旧不算宽裕……

分红为何下降?

与更受关注的紫金矿业、洛阳钼业不同,西部矿业所有矿山均布局在中国境内,并且以西藏、内蒙古、新疆等地西部地区为主。

仅以公司铜矿山为例,在产项目主要为玉龙铜矿、获各琦铜多金属矿,其中玉龙铜矿2025年产量达到15.2万吨,仅次于紫金矿业的巨龙铜矿,为国内在产第二大铜矿。

也正是在2025年,西部矿业首次大规模走出西部,通过竞价方式以86.1亿元竞得安徽省宣州区茶亭铜多金属矿勘查探矿权。

对于上市公司而言,借此增厚其资源储备,开启全国化布局是好事,却也引发了投资者与机构对其持续分红的担忧。

比如此前便有投资者提问:“贵公司一年利润大概30亿左右,今年底建设玉龙铜矿3期,要投入30亿元。在安徽买一个矿80多亿,建设投入至少50亿,合计资本开支约160亿。这些投资是否会对后几年的分红造成严重影响?”

今年1月,西部矿业接受调研时,也有机构问及“在资源并购(如茶亭铜矿)和产能扩建的资本开支需求下,公司如何平衡分红政策与投资需求?”

最终,随着2025年度利润分配方案的发布,答案揭晓。

以2025年度末公司总股本为基数,向全体股东每10股派发现金股利0.6元(含税),共计分配1.43亿元。加上2025年前三季度分派的0.95亿元,2025年西部矿业现金分红合计2.38亿元。

上述年度分红金额、分红比例,均创出近十年以来新低。

比如2022年至2024年期间,西部矿业最低分红比例亦超过42%,2022年、2024年更是达到96.81%、81.29%,几乎是赚多少分多少。

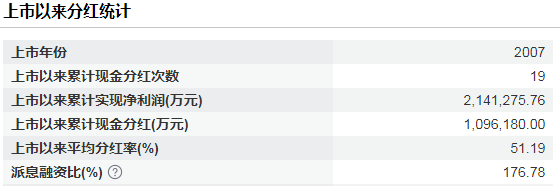

进一步对比历史分红数据,还可以看出公司2007年上市以来已经分红19亿元,累计分红金额109.6亿元,平均分红率达到51%。

上述平均分红率整体处于行业领先水平,比如近两年A股市值最炙手可热的紫金矿业、洛阳钼业,上市以来平均分红率分别为36.15%、33.38%,江西铜业更是不足30%。

而对于2025年分红比例低于30%,西部矿业指出“面对国内资源紧缺、运营成本上升等挑战……公司需持续加大资源勘探、项目建设、产能扩建、技术改造及行业并购等方面的投入,因此需要保持充足的资金储备与留存收益,以保障日常经营及长期发展需要。”

2025年公司留存的未分配利润,则计划用于茶亭铜多金属矿的基本建设项目、资源勘探开发投入和并购项目等。

另据公司年报,西部矿业2026年计划投资超32亿元,实施117项工程建设、技术改造与设备更新项目,重点推进巨龙三期建设等项目。

产能梯次释放

西部矿业将现金投入扩张,换取的是未来增长空间。

玉龙铜矿、茶亭铜金属矿,均将成为公司未来几年的核心项目,并且最快在明年便可以有新增产能释放出来。

2025年6月,玉龙铜矿三期工程获西藏自治区发改委核准。

项目建成后,该矿山矿石处理能力将由2280万吨/年提升至3000万吨/年,年产量则有望从2025年的15万吨提升至18万吨-20万吨/年。

根据西部矿业规划,上述项目预计2026年底完成基建,2027年初实现投产。

20万吨/年的预期产量,虽然要明显小于紫金矿业的巨龙铜业二期,但是在其建成投产后产能依旧存在一定提升空间。

2025年,玉龙铜矿增储便取得重大突破,累计查明资源量新增铜金属资源量131.42万吨,伴生钼金属资源量10.77万吨,进一步扩大核心矿产资源储备规模。

这为中远期的产量提升带来了可能,西部矿业今年接受调研和年报中也给出了一些可以量化的远期目标。

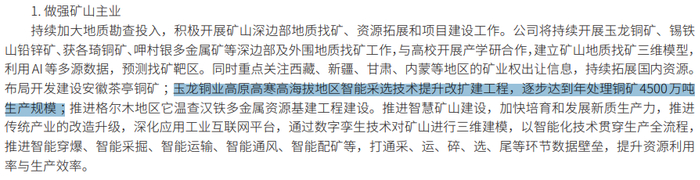

根据年报,玉龙铜业高原高寒高海拔地区智能采选技术提升改扩建工程,逐步达到年处理铜矿4500万吨生产规模。

今年2月接受机构调研时,西部矿业则是将上述扩产目标称为“四期项目”,“公司已启动前期规划与研究论证,但目前尚处于初步阶段,具体建设规划和产能规模尚未确定。”

茶亭铜多金属矿,则是上市公司未来五年的另一重点工程。对此,西部矿业副总裁、茶亭矿业副董事长贾延强更是将其称之为,“西部矿业必须打赢的‘关键战役’”。

西部矿业控股股东西部矿业集团消息显示,今年2月,茶亭铜多金属矿地质勘探项目钻探工程正式开钻,标志着该地质勘探项目正式从筹备阶段迈入实质性勘查阶段。

今年3月,茶亭铜多金属矿采选尾工程项目整体设计招标也已完成,最终由长沙有色冶金设计研究院中标。

后续,随着茶亭铜多金属矿勘察、“探转采”等工作的推进,也将与上述巨龙三期、四期项目形成新增产能的梯次释放。

此外,西部矿业年报还明确,重点关注西藏、新疆、甘肃、内蒙古等地区的矿业权出让信息,持续拓展国内资源。

不难看出,未来几年西部矿业花钱的地方还有很多,其资本开支也会大概率保持较高强度。

而截至2025年末,该公司资产负债率为57.5%,加之控股股东及其一致行动人持股比例不足31%,股权再融资的空间相对有限。

2025年,时隔六年重启直接融资后,西部矿业亦是通过两笔10亿元规模的公司债来完成的。

接下来几年时间里,如何控制自身负债规模、经营风险,平衡企业扩张、股东回报之间的关系,也为西部矿业提出了新的考验。

>>>查看更多:股市要闻