新快报讯 有着“中国床垫第一股”之称的喜临门,最近因控股子公司账户资金遭非法划转及大额冻结而被推向舆论浪尖。

3月27日,喜临门发布公告称,近日,公司发现下属控股子公司喜途科技有限公司(简称“喜途科技”)的银行账户资金被非法划转,划转资金累计1亿元。经公司核查,发现相关人员涉嫌利用职务之便,非法挪用公司资金。为进一步防范资金安全风险,保障上市公司资金安全,公司已于2026年3月26日向公安机关申请立案侦查,并将可能涉及到的相关银行账户进行保护性冻结。

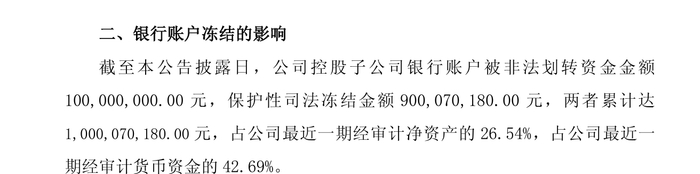

上述公告披露,公司控股子公司银行账户被非法划转资金金额1亿元,保护性司法冻结金额超9亿元,两者累计达10亿元,占公司最近一期经审计净资产的26.54%,占公司最近一期经审计货币资金的42.69%。

喜临门称,上述银行账户冻结是公司为保护资金安全而主动进行的保护性冻结,不存在被第三方冻结的情形,该事项可能对控股子公司短期内正常资金使用造成一定影响,但综合考虑公司现金流情况,暂时不会对公司整体生产经营活动构成重大不利影响。公司目前正全力配合公安机关调查核实相关事项,在确保账户资金安全的前提下,将推进冻结账户的解冻工作,并全力推进非法划转资金的追回工作,力争尽快消除相关不利影响,切实维护公司及全体股东合法权益。

对于此事,上交所于27日晚间下发监管工作函,涉及对象为上市公司、董事、高级管理人员、控股股东及实际控制人。

据公开信息,喜临门成立于1996年,专注于设计、研发、生产和销售以床垫为核心的高品质深睡产品,主要产品包括床垫、床、沙发及其他配套客卧家具,广泛应用于家庭、酒店、公寓及多元商业场景,业务覆盖70多个国家及地区,线下专卖店总数达5000多家。此次涉事的喜途科技,是其专责酒店渠道开拓的控股子公司,承担着重要的战略职能。

据新快报此前报道,喜临门近年来跨界成效不佳,在剥离影视业务、回归家居主业后,虽营销强势,但难掩增长质量之困。其营收从2020年的56.23亿元增长至2024年的87.29亿元,但同期归母净利润表现极不稳定,2020年至2024年间的数据分别为3.13亿元、5.59亿元、2.38亿元、4.29亿元和3.22亿元,呈现出“涨一年、跌一年”的波动。与此同时,公司销售费用从9.07亿元翻番至18.70亿元,持续高企的营销投入不断侵蚀利润空间,而同期研发投入始终未突破2亿元,两者差距由7倍拉大至11倍以上。

2025年三季度显示,公司前三季度实现营业收入61.96亿元,同比增长3.68%;归母净利润3.99亿元,同比增长6.45%。其中第三季度营业收入21.76亿元,同比增长7.78%,但归母净利润为1.33亿元,同比下降6.1%,仍显示出“增收不增利”的局部压力。

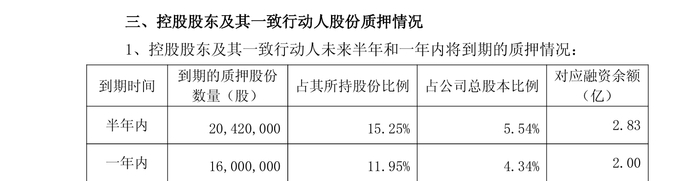

更值得关注的是股权质押层面的潜在风险。根据2026年1月公告,公司控股股东及其一致行动人质押比例较高,合计质押占其持股总数的59.01%,占公司总股本的21.46%。未来半年内,将有2.83亿元质押融资到期,一年内另有2亿元到期。在子公司资金安全事件尚未落地的背景下,控股股东高比例质押所带来的流动性压力,正成为市场关注的又一潜在风险点。

采写:新快报记者 梁茹欣

>>>查看更多:股市要闻