科创板的大门似乎为重庆臻宝科技股份有限公司(以下简称“臻宝科技”)缓缓敞开,3月5日的过会消息让其成为了半导体零部件赛道上的又一颗“明星”。然而,星光熠熠的表面之下,上市委现场连珠炮似的问询却揭开了这家公司不为人知的另一面。研发人员“大换血”、毛利率高得离谱、销售模式独树一帜……这一连串的问号,不禁让人怀疑:这究竟是“真宝”还是“真假难辨的宝”?

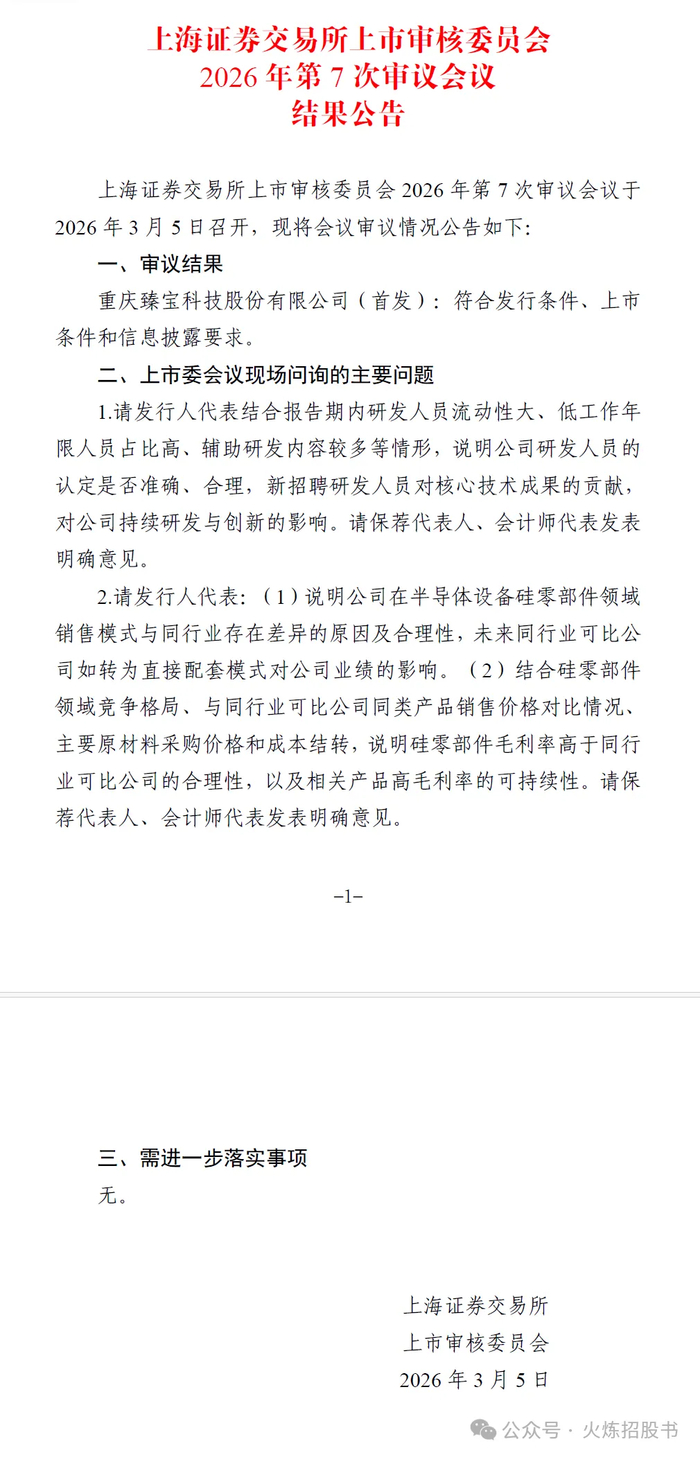

2026年3月5日,重庆臻宝科技成功叩开了科创板的大门,在上交所上市审核委员会2026年第7次审议会议上有惊无险地获得了通过 。

乍一看,业绩斐然:营业收入从2022年的3.86亿元飙升至2025年的8.68亿元,归母净利润更是达到了令人艳羡的2.26亿元 。然而,在这份光鲜亮丽的成绩单背后,上市委会议现场的问询却如同一记惊堂木,拍得人心惊肉跳。研发人员流动性大、低工作年限人员占比高、毛利率异常高于同行……这一连串的质疑,让市场不禁要问:臻宝科技,你这是要“带病上市”、“流血上市”吗?

上市委的第一个问题,就像是一把锋利的手术刀,精准地剖开了臻宝科技的“科技外衣”。报告期内,这家公司的研发人员竟然存在流动性大、低工作年限人员占比高、辅助研发内容较多等情形 。

这是什么概念?这就像一支足球队宣称要冲击世界杯,结果上场的主力全是刚从体校借调的实习生,且教练组还朝令夕改,球员走马灯似地换。根据新浪财经上市公司研究院的深入挖掘,臻宝科技的研发人员数量虽然在申报前突击增长,从2022年末的38人暴增至2024年末的113人,勉强满足了科创属性中研发人员占比10%的“及格线” 。

但细看之下,破绽百出。2023年和2024年研发人员大幅增长,但新增的研发项目数量却与2022年相差无几,甚至授权专利数量还出现了“腰斩”式的下滑 。更令人匪夷所思的是,就在2025年上半年递交IPO申请的前夜,研发部门突然进行了一场“大换血”:转岗调出34人,同时又从外部新招33人 。

这就好比家里请客做饭,临到上菜了,把厨子撵走换了个新来的,这桌菜能好吃吗?这34名被调出的人员,此前是否真的在从事研发工作,还是仅仅为了凑数而存在的“研发临时工”?那些高中及高中以下学历、占比一度接近16%的“研发人员”,究竟是核心技术的攻坚者,还是只是辅助研发的技工? 这种为了满足上市指标而东拼西凑的做法,不禁让人对其“持续研发与创新的能力”打上一个大大的问号。先锋精科等同行业可比公司的研发团队中高中及以下学历人数为零,相比之下,臻宝科技的研发团队显得颇为“接地气”,只是这“地气”接得是否有点偏离科创板的“仙气”了?

上市委的第二个问题更是一针见血,直指公司的商业模式命门——销售模式的差异。在半导体设备硅零部件领域,臻宝科技的销售模式与同行大相径庭。当大多数同行如神工股份、盾源聚芯等主要扮演OEM厂商角色,服务于设备商时,臻宝科技却直接跳过了设备商,将产品卖给了终端晶圆厂 。

这种“直销”模式听起来很美好,绕开了中间商赚差价。但问题来了,这种模式能长久吗?上市委一针见血地指出:未来如果同行业可比公司都效仿这种模式,转为直接配套,会对你的业绩产生什么影响? 这简直就是灵魂拷问。

臻宝科技自己也承认,近年来不少国产零部件厂商都在尝试直接切入终端客户供应链,存在OEM零部件厂商直接向终端厂商销售从而挤占市场份额的风险 。这就像大家都在一条独木桥上挤,原本只有你一个人走,觉得悠然自得,现在后面的人发现这条路也能通,全都涌上来,你还能稳得住吗?更尴尬的是,虽然你自称是国内硅零部件市场的“老大”,但市场份额也仅有4.5% 。这点“地盘”,在群狼环伺之下,安能保全?

最让人瞠目结舌的,莫过于臻宝科技的毛利率表现。数据显示,公司综合毛利率从2022年的43.24%一路攀升至2025年上半年的48.47%,远远高于同行业可比公司均值(约39.8%)。尤其是其硅零部件和石英零部件,毛利率高得令人眼红。

但仔细推敲,这背后疑点重重。以石英零部件为例,2022年至2025年上半年,其毛利率长期维持在58%至60%之间,而可比公司凯德石英的同类产品毛利率却从54.95%一路下滑至45.10% 。这就怪了,凯德石英的市场占有率更高,按理说规模效应更明显,成本控制应该更强,怎么毛利率反而比“小弟”低一大截?这违背了基本的商业逻辑。

再看硅零部件,臻宝科技的毛利率(45.83%至52.99%)同样碾压神工股份、盾源聚芯的均值(34.65%至43.74%)。但要知道,盾源聚芯、神工股份人家可是自研自产硅材料的“正规军”,产品还远销海外,按理说技术壁垒更高,客户更优质。臻宝科技一个主要靠国内客户、收入规模远低于对手的企业,凭什么毛利率能一骑绝尘?这就好比一个街边小店宣称自己的利润比沃尔玛还高,除了有祖传秘方,恐怕就得怀疑一下账本是不是被施了魔法。上市委自然也注意到了这种异乎寻常的差距,要求其结合原材料采购价格和成本结转,说明这高毛利率的合理性与可持续性 。

总结

过会,对于一家拟上市公司来说,无疑是万里长征走完了关键一步。但对于臻宝科技而言,这一步走得踉踉跄跄,甚至有些如履薄冰。研发人员的“草台班子”嫌疑、销售模式的“独木桥”风险、以及毛利率的“空中楼阁”之惑,都像是一颗颗埋在前进路上的地雷。

雷是迟早要爆的!

>>>查看更多:股市要闻