导语:近年,“普转优,优转特‘的声音一直充斥在整个优特钢行业,特别是2023-2025年间,转型的步伐加快,市场格局发生了翻天覆地的变化。而我们讨论的江苏优特钢市场,既是传统优特钢厂和普转优钢厂最活跃的城市,又是长三角重工业聚集地,是优特钢的主流消费市场。那处于供应和需求漩涡的江苏市场在这场变革中更是首当其冲,整个供应和需求格局基本重塑,那未来格局又将如何演绎呢?

一、市场需求变化催化钢厂转型之路

近年市场需求也发生了很多变化,其中工业材需求好于普钢需求成为市场主旋律。房地产用钢占比从2020年的39.79%降至2024年的23.67%,标志着房地产需求从2020年开始一直处于下行通道,相对应的,工业材的需求从2020年开始一直处于稳步上升的状态,特别是优特钢需求里占比较大的汽车用钢的需求一直处于同比增长的状态,此外近两年风电项目等对优特钢的需求表现也较为亮眼。

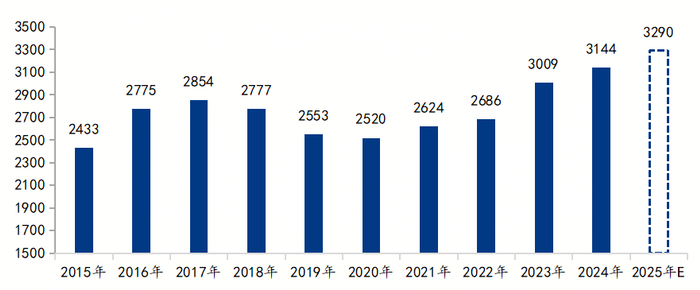

图1:2015年-2025年中国汽车销量(单位:万吨)

数据来源:钢联数据

众所周知,汽车工业占国内特钢消费的最大应用体量,占比达40%以上。随着汽车以旧换新政策继续显效,部分暂停的地区开始恢复,行业综合治理“内卷”工作取得积极进展,2025年汽车产销月度同比增速已连续5个月保持10%以上。汽车工业协会数据显示,1-10月,汽车产销分别完成2446.6万辆和2462.4万辆,同比分别增长1.9%和2.7%。汽车市场整体延续良好态势,其中冷镦钢、齿轮钢、弹簧钢用于车身结构件与传动系统,降低车重并提升续航,同时新能源车对轻量化如高强度钢、超高强钢、硅钢需求增加,对优特钢的需求有一定的促进作用。

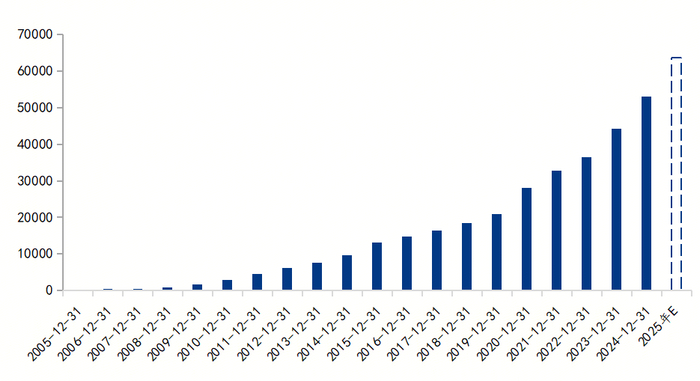

图2:中国风电累计并网装机容量(单位:万千瓦)

数据来源:钢联数据

2025年风电项目表现也较为亮眼,国家能源局发布1-9月份全国电力工业统计数据。截至9月底,全国累计发电装机容量37.2亿千瓦,同比增长17.5%。其中,风电装机容量5.8亿千瓦,同比增长21.3%。在风电能源板块,特钢的消耗占比在26.5%,需求主要对应在轴承钢、齿轮钢这些合金钢品种,对特殊钢的需求也在逐步上升。

这也促成了钢厂的发展战略导向,一是房地产低开工率导致建材需求好转依旧很慢,而工业材需求相对好于普钢需求,导致优普价差扩大,普钢转优钢有一定的利润驱动力在,普转优的产量大幅增加;二是钢厂的发展战略导向,目前普转优,优转特是行业转型方向,除了传统的优特钢厂往高精尖方向发展之外,不少综合性的钢厂也在内部调整产能结构,减少普钢生产比例,增加优钢生产比例等等。

二、特钢利润好于普钢促进普转优进程

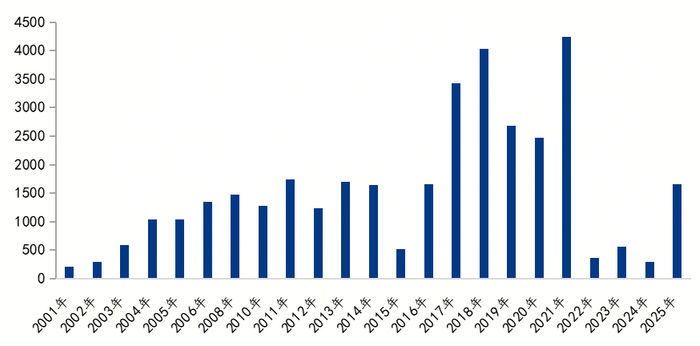

图3:2001年-2025年钢铁行业利润情况(单位:亿元)

数据来源:钢联数据

2025年1—9月,黑色金属冶炼和压延加工业利润总额为973.4亿元,同比由亏转盈(2024年同期亏损341亿元)。

而利润集中在行业头部企业。中钢协数据表明,利润总额排名前十的钢企,占100家样本钢企盈利总额的98%,而这10家钢企基本为特钢企业或者综合性的钢厂企业。随着钢铁行业利润持续收缩,未来3-5年,有品种优势的头部钢厂依然保持较强竞争优势,其他大多数钢厂处于持续亏损中。预计建筑材的钢厂有可能常态化亏损,普通制造用材钢厂阶段性亏损,中高端制造用材钢厂小幅盈利。

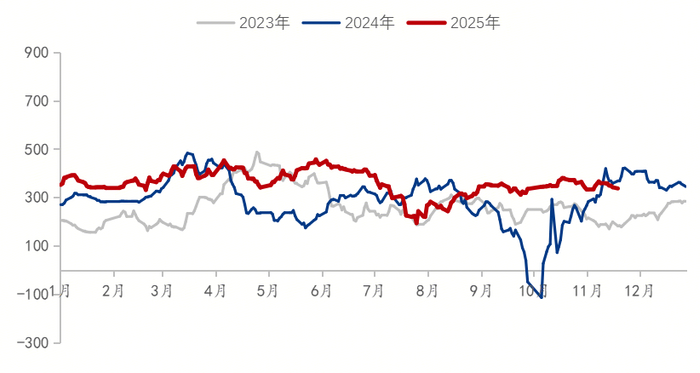

图4:45#普优与螺纹钢全国均价价差走势(单位:元/吨)

数据来源:钢联数据

表1:2021-2025年普优价差情况(单位:元/吨)

数据来源:钢联数据

刚刚提到了企业利润,我们再来看下品种价差这一块,数据显示,2025年优特钢棒材45#-螺纹钢价差349元/吨,较2024年279元/吨扩大70元/吨,价差继续扩大,普钢厂生产优钢吨钢利润更好,普转优的动力较足。

三、江苏优特钢棒材产能快速扩张 供给压力大

在工业升级推动下,高端制造业带动产品结构调整需求增加,而传统行业需求减少。优特钢市场需求朝着高端化、多元化方向发展,中低端产品需求逐渐被挤压。江苏作为优特钢生产和消费集中地,钢厂新建和普转优的较多。调研显示,2024-2025年期间,江苏一共5条普转优产线,合计转产年产能500万吨,这部分产能主要生产规格60以下小普圆和小碳圆,所以导致市场小普圆和小碳圆竞争激烈。随着小规格产品的空前内卷,越来越多的钢厂也开始技改大螺纹产线,技改规格也上升到规格80圆,此外管坯等品种领域也逐步浸入,省内这些普转优的钢厂大多集中在苏北,以徐钢、中新等为代表,凭借低价打入市场的原则,这些普转优的钢厂资源开始挤压传统优特钢厂普通优钢的销售市场。

表2:2024年-2026年间江苏新建及普转优产线统计

数据来源:我的钢铁网

随着普转优资源打入消费市场,为适应市场,传统优特钢厂生产品种结构也随着发生改变,省内老牌优特钢厂淮钢2023年新增产线,东方特钢2024年新增一条产线并调整产品结钢,增加产量的同时还增加合金钢的生产比例,长强钢铁也积极调整产品结构,增加合金钢的生产比例等等。这些钢厂资源主要辐射江浙两地,产品结构的调整也丰富了省内钢厂合金钢在市场的份额。众所周知,苏南工业发达,苏南长江沿岸坐落着很多机加工和管厂,对合金钢的需求较多,此前由于省内合金钢主要是兴澄、淮钢、南钢、永钢等钢厂生产,由于价格较高,主要销售数量相对较少的高端制造业群体,而大量的中小型的制造业群体消费主要是湘钢、凌钢、建龙、新兴铸管、莱钢等等,特别是凌钢在江苏大量投放协议,其中50%以上投放合金钢,对本地合金钢的价格竞争影响较大。随着省内钢厂优转特的进程,中天、东方、长强等省内优特钢厂合金钢的生产比例提高,开始抢占省内中端机械制造群体消费,合金钢的资源格局也从原先的省外钢厂占主导变成省内和省外钢厂两生花的格局。

四、需求增速放缓 供大于求压力仍存

2026年工业材的需求增速或放缓,工业棒材消费占比最大的汽车消费或将高位回落。2026年1月1日之后,新能源汽车免征车辆购置税改为减半征收,购置税减税额不超过1.5万元,且享受补贴的车型准入门槛大大提高,这就意味着汽车市场“以价换量”模式即将终结,购置税补贴政策也逐渐收紧,相对而言,汽车整车的销量或高位回落,那销量的下降对优特钢的需求也将随着小幅下降。

此外,2025年表现比较亮眼的风电板块,基于风机价格回升、海风复苏和出口拓展等因素,加上“十五五”规划明确风电在能源转型中的核心地位,年均120GW目标旨在支撑碳达峰需求。所以行业预计2026年国内风电新增装机为120-130GW,其中海上风电13-17GW,陆上风电保持稳定或小幅增长。所以2026年优特钢需求预计依然保持小幅增长的态势,但增幅或有所放缓。

但是目前江苏省内不论是普通优钢还是合金钢的供应均在增加,虽然优钢需求好于普钢需求,但是虽有高端制造业的需求支撑但难改整体需求疲软的态势。未来江苏省市场仍是供大于求的一个市场格局,而且不仅仅是普通优钢竞争,合金钢也会是一个加剧竞争的时代,所以在需求没有明显增长的情况下,如何更好的优化品种结构和销售政策估计是未来所有在江苏投放资源的钢厂策略方向。

>>>查看更多:股市要闻