一款耳机,标价30万,毛利70%,中国化学博士凭着爱好创造了“耳机界的爱马仕”。

在今天的耳机市场,一个明显的分水岭已然形成。

绝大多数消费者追逐的主流,是无线化与主动降噪。

人们为便捷和安静付费,科技巨头们也在此激烈角逐,满足普适性的需求,不同价位段的产品都已能提供相当出色的体验。

图源:小红书

图源:小红书而市场的另一端,一个由资深“发烧友”构成的圈子,却遵循着另一套完全不同的逻辑。

他们不追求与世隔绝,而是追求声音的“原汁原味”与极致还原——即所谓的“高保真”(Hi-Fi)。

在这里,有线连接仍是信仰,讨论的核心是“解析力”、“声场”和“三频均衡”。

这是一个小众、垂直且客单价极高的领域,玩家们可以为一副耳机、一台播放器投入数万甚至数十万元。

2016年,中国品牌海菲曼 正是向这个金字塔尖的领域,投下了一枚“深水炸弹”,其发布的 “香格里拉”静电耳机系统,售价高达30万元。

图源:海菲曼

图源:海菲曼此举不仅震惊业界,更一举为其奠定了 “耳机界爱马仕” 的顶级形象。

它似乎成功地讲述了一个中国品牌凭借核心技术,征服全球最挑剔发烧友的励志故事。

如今,这个立足于小众高端市场的故事,即将接受大众资本市场的检验。

逆袭叙事

从车库实验室到“声学帝国”的野望

海菲曼的故事始于一次对声音的“轴”,发起者是一位化学博士。

创始人边仿的学术背景与音频行业看似毫无交集,但这恰恰成为了他独特的破局点。

在赴美深造期间,他以化学研究者的视角审视当时被海外品牌垄断的高端音频领域。

将其对声学科学的深刻理解与个人对音乐的热爱熔铸为创业的核心火种。

图源:网络

图源:网络2005年,他在美国创立HIFIMAN,最初的设想,是为那些挑剔的发烧友们提供他们负担得起的高品质音频产品。

试图用一套新的技术体系,挑战森海塞尔、铁三角等巨头建立的声学秩序。

为此,他选择了一条极其艰难且反常规的道路。“先征服欧美,再回归中国”。

这一战略的核心逻辑在于,全球最成熟、最挑剔的高端耳机市场在欧美,唯有在那里获得专业发烧友的认可,才能为品牌建立起不可撼动的技术可信度。

这一定位,精准地避开了国内消费级市场的红海厮杀,直接锚定了毛利率最高、但也最难攻克的山头。

图源:网络

图源:网络在一条罕有同行的道路上,这家公司以研发为炬,完成了对一道无形技术铁幕的突围。

其攻关所得的“纳米振膜”,被业界视作终结海外技术主导的象征,一跃成为国产音频领域自主技术攻坚的标志性成果。

2016年,售价30万元的“香格里拉”系统横空出世,与其说是一款产品,不如说是一枚投向旧有秩序的重磅炸弹和一张闪亮的名片。

它让海菲曼在极客和富豪圈层中一举封神,贴上了 “耳机界爱马仕” 的标签。

图源:小红书

图源:小红书根据招股书数据,报告期内其境外收入占比始终超过65%,并且境外业务毛利率长期维持在77%左右的高位,显著高于境内。

图源:海菲曼招股书

图源:海菲曼招股书 图源:每日经济新闻

图源:每日经济新闻这验证了其战略以技术稀缺性换取奢侈品级定价权在欧美成熟市场的成功。

颠覆认知的“暴利”

光环与裂缝

当海菲曼的财务数据公之于众,整个消费电子行业都侧目了。

在耳机这个被认为“卷”到极致的红海市场,它的毛利率堪称“外星人”级别。

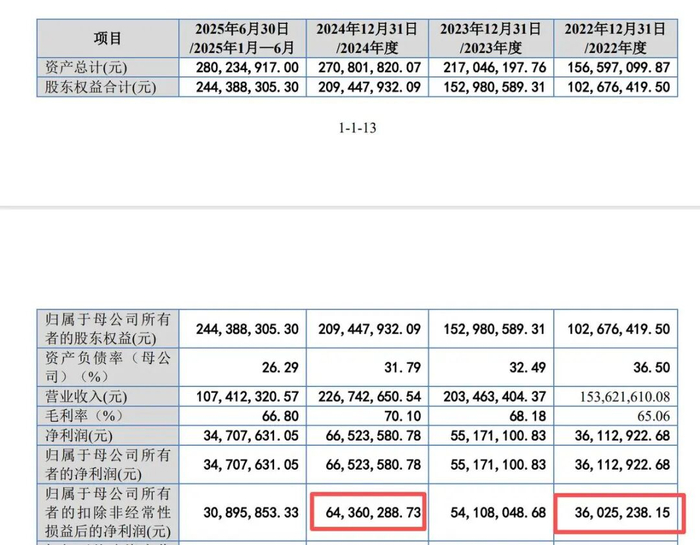

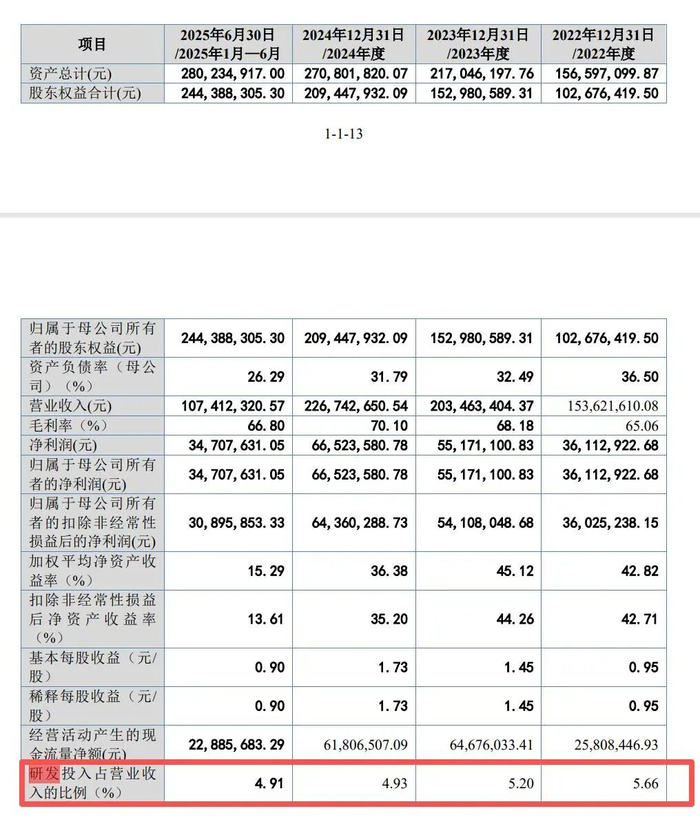

2022年至2024年间,该公司营业收入从1.54亿元稳步增长至2.27亿元,扣非净利润从3602万元增至6436万元,综合毛利率从65.09%攀升至70.10%。

这一增长轨迹将行业的分化清晰呈现了。

图源:海菲曼招股书

图源:海菲曼招股书 图源:海菲曼招股书

图源:海菲曼招股书同期,漫步者、惠威科技等主流品牌的平均毛利率始终在33%至38%的区间内震荡。

海菲曼的利润空间,几乎是同行的两倍,完美诠释了何为“墙外开花墙内香”。

这份足以让任何投资人眼前一亮的成绩单。公司也毫不讳言,其核心纳米振膜属于国家政策重点支持的“先进制造基础零部件用高性能膜材料”。

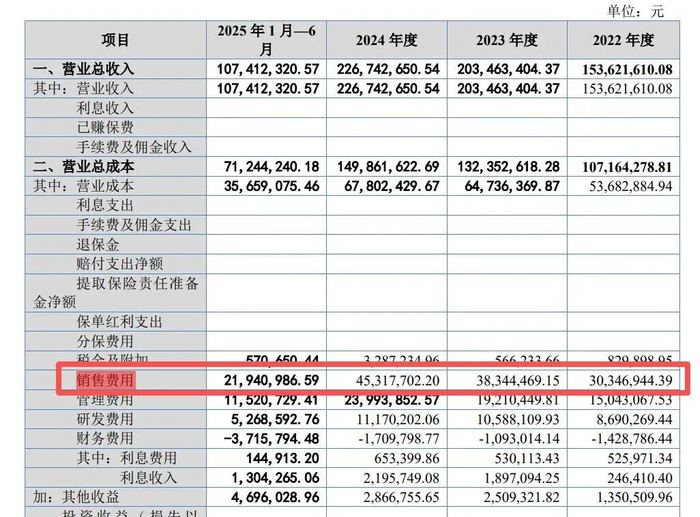

然而,掌声未歇,第一处刺眼的“反差”就出现了。支撑如此高端形象的公司,研发投入却显得有些“吝啬”。

报告期内,其研发费用率从5.66%降至4.91%,持续低于行业平均水平。

图源:海菲曼招股书

图源:海菲曼招股书另一边,销售费用率却常年维持在20%左右,远超同行水平。

海菲曼的高毛利更多是源于技术壁垒,还是品牌营销?对于一个定位高端的硬件公司而言,这一投入结构值得审视。

含研量不足,外包费反超

高毛利的两大隐患

对于海菲曼而言,其研发投入与成本结构呈现出的特征,构成了理解其高毛利故事可持续性的关键维度。

首先,是其技术叙事与研发投入之间的“温差”。 作为标榜“高端声学科技”的品牌,海菲曼的研发费用率在报告期内持续低于行业平均水平。

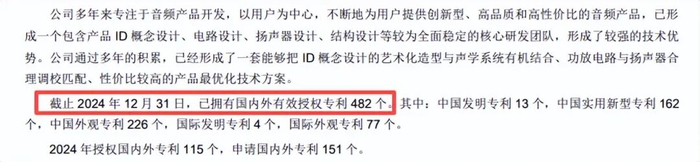

截至2025年9月末,公司拥有199项境内专利,而作为其同行对比的漫步者,其在2024年末已拥有482项专利。

图源:海菲曼招股书

图源:海菲曼招股书 图源:漫步者2024年年度报告

图源:漫步者2024年年度报告研发强度与专利积累上的差距,与其市场宣称的技术领先地位之间,形成了一个待解的疑问。

其次,是其“轻生产”模式下的成本“倒挂”与数据矛盾。

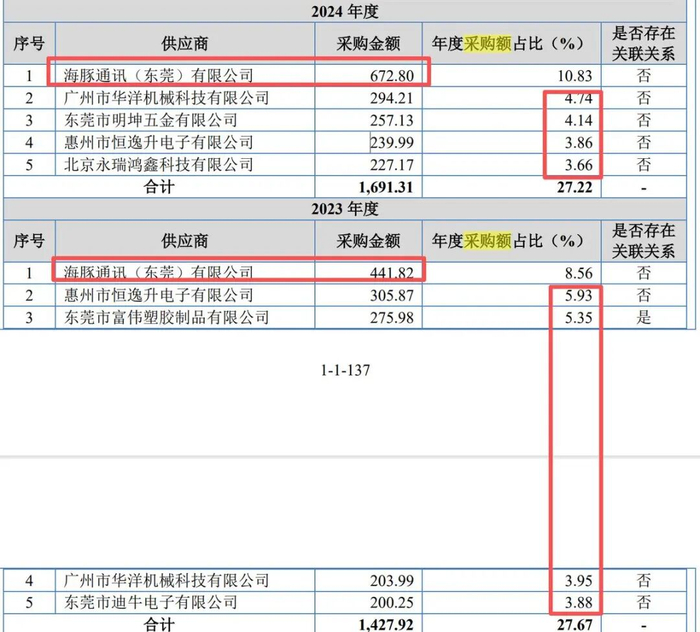

公司高度依赖外协加工,2022至2024年,其支付的委外加工费规模甚至超过了自身的直接人工与制造费用之和。这意味着产品价值的创造大量依赖于外部供应链。

2024年,公司真无线耳机产量同比2023年下降约25%,但对其最大供应商的加工采购额却同比增长超五成。

其他供应商占比在下降,这一使其成本管控逻辑与供应链的透明度成为焦点。

图源:海菲曼招股书

图源:海菲曼招股书 图源:海菲曼招股书

图源:海菲曼招股书研发的“温差”与成本的“倒挂”,共同指向了海菲曼高毛利模式中潜在的脆弱性。

当这些关乎核心能力与运营效率的问题尚未厘清时,市场对其下一步的资本运作与治理细节的审视,便显得更为关键。

写在最后

当“信仰”需要被估值,海菲曼的上市之旅,犹如一部精心编排的双幕剧。

第一幕,是充满理想主义的创业者叙事,化学博士凭借对声学的执着,以“纳米振膜”技术突破海外垄断,用售价30万元的“香格里拉”耳机在高端市场完成“封神”,并凭借“先征服欧美”的战略,取得了毛利率远超同行的商业成功。

这是一个关于技术、品牌与全球化的完美故事。

图源:小红书

图源:小红书然而,第二幕的剧情在招股书页页翻动中陡然转向。

市场看到的,是研发投入强度持续低于行业平均的“技术信仰者”,是委外加工费超过自身制造成本的“高端制造商”,是在产量下降时加工采购额却逆势暴涨超50%的财务数据之谜。

更是在上市前夜突击分红、同时存在复杂关联交易的资本操作。

2025年11月28日,北交所上市委审议通过,意味着海菲曼拿到了进入资本市场的入场券。但过会绝非终点,而是一场更严峻考试的开始:市场估值博弈。

公司的未来市值,将不再由发布会上的掌声或小众圈层的口碑决定,而将由每一个季度财报中研发支出的变化、毛利率的走势、对监管问询的回应,以及所有关联交易的阳光化程度来残酷校准。

北交所在放行时提出的两个核心问题——要求说明其真实核心竞争力与频繁收购的合理性——正是这场博弈的题眼。

海菲曼的案例,如同一个棱镜,折射出当前市场对“硬科技”投资的复杂心态:我们究竟是在为一份扎实的知识产权和可持续的商业模式付费,还是在为一个激动人心但略显单薄的技术叙事支付过高的溢价?

资本市场最公正也最残酷的逻辑在于,它长期只相信可验证的持续盈利能力与透明的公司治理。

海菲曼用二十年书写了一个破壁者的传奇,而其上市后的价值,将在未来无数个交易日中,被市场用最理性的标尺反复度量。

这场关于中国高端制造成色的压力测试,上市钟声敲响的那一刻,才真正开始。

对此,您怎么看?欢迎在评论区留言讨论,发表您的意见或者看法,谢谢。

>>>查看更多:股市要闻