曾靠玻尿酸一战封神的华熙生物,如今正迎来前所未有的增长瓶颈。

几年前的美妆圈,玻尿酸绝对是站在金字塔尖的顶流成分。

它是补水界的“万能钥匙”,是品牌溢价的“金字招牌”,更是整个功能性护肤赛道最暴利的红利风口。

图源:网络

图源:网络但风水轮流转,时尚与护肤圈的风向,变得比翻书还快。

不知从何时起,曾经对玻尿酸趋之若鹜的贵妇们,开始悄悄转向了重组胶原蛋白。

当“修护、抗老”取代“补水”,成为新的护肤刚需,胶原蛋白一夜之间成了新的“贵妇标配”。

图源:小红书

图源:小红书而玻尿酸,却渐渐褪去了昔日的光环。

它的落寞,最受伤的,莫过于曾经靠它“封神”的华熙生物。

作为昔日的“玻尿酸龙头”,华熙生物曾靠着这波红利,市值狂飙至1400亿元,被誉为“科创板医美茅台”。

图源:网络

图源:网络更孵化出润百颜、夸迪两大10亿级美妆品牌,风光无限。

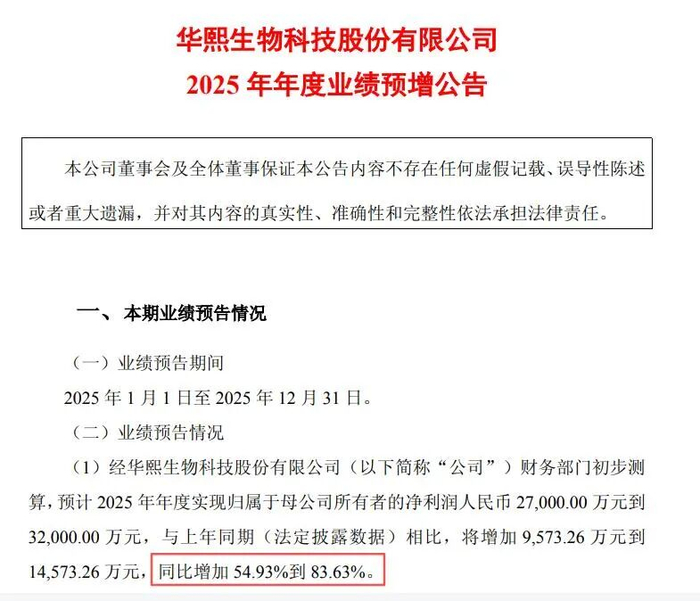

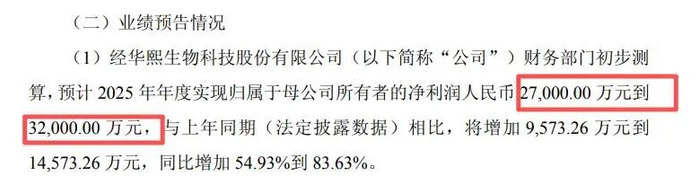

然而,2026年1月30日发布的2025年业绩预告,却为这份高光画上了休止符。

预告显示,华熙生物2025年归母净利润预计同比增长54.93%-83.63%,盈利端迎来显著修复。

图源:华熙生物2025年年度业绩预增公告

图源:华熙生物2025年年度业绩预增公告看似触底反弹,实则是“纸面富贵”;因为这份亮眼数据,难掩营收端的颓势。

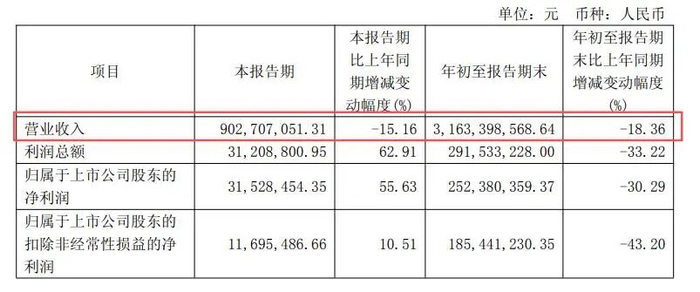

2025年前三季度,华熙生物营收31.63亿元,同比下滑18.36%;

核心的皮肤科学创新转化业务,营收占比从2022年的72.45%,直接腰斩至2025年上半年的40.36%。

图源:华熙生物2025年第三季度报告

图源:华熙生物2025年第三季度报告而且,随着玻尿酸光环的褪色,华熙生物的品牌矩阵也彻底崩塌。

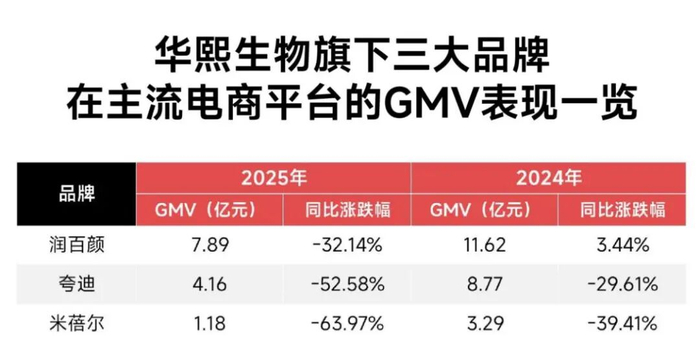

2025年,润百颜GMV跌至7.89亿元,夸迪跌至4.16亿元;两大昔日10亿王牌双双陨落。

如今的华熙生物,旗下已无一个超10亿元的美妆品牌。

图源:第三方数据平台

图源:第三方数据平台一边是胶原蛋白的高歌猛进,一边是玻尿酸的红利散尽;一边是利润翻倍的账面狂欢,一边是10亿品牌消失的现实骨感。

华熙生物的2025,活成了玻尿酸时代落幕最真实的注脚。

当核心成分不再是护城河,当多品牌布局沦为陷阱,当跨界转型陷入焦虑。

图源:小红书

图源:小红书华熙生物的困局,远不止失去10亿品牌那么简单。

从玻尿酸龙头到多赛道跨界

藏不住的战略焦虑

华熙生物的跨界布局,从核心业务的营收占比变化中,就能清晰看到端倪。

2022年,其皮肤科学创新转化业务营收占比高达72.45%,是绝对的营收支柱。

图源:华熙生物2022年年度报告

图源:华熙生物2022年年度报告而到了2025年上半年,这一比例骤降至40.36%,近乎腰斩。

图源:华熙生物2025年半年度报告

图源:华熙生物2025年半年度报告在核心业务持续萎缩的同时,华熙生物把目光投向了更广阔的赛道。

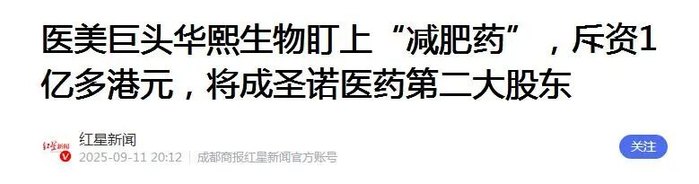

入股圣诺医药布局小核酸减脂,加码ECM、重组胶原蛋白、PDRN等前沿领域,试图从“玻尿酸单巨头”变成“生物科技多面手”。

图源:红星新闻

图源:红星新闻这场跨界背后,其实是品牌心智稀释的战略焦虑。

一方面,玻尿酸赛道的红利见顶,行业内卷加剧;华熙生物想摆脱对单一成分的依赖,找到第二增长曲线,这本是企业发展的正常逻辑。

但另一方面,跨界的步子迈得太快,却让企业陷入了资源分散的困境。

消费者对华熙生物的核心认知还是停留在“玻尿酸”,提起它,想到的就是玻尿酸原料、玻尿酸护肤品。

图源:小红书

图源:小红书这种根深蒂固的心智认知,是企业的护城河,却也成了跨界的绊脚石。

而且,在新布局的领域,华熙生物也缺乏深厚的研发积淀,还没有成熟的商业化经验,新赛道尚未打开局面,核心的玻尿酸业务却因为资源分流出现了“失血”迹象,得不偿失。

反观同赛道的巨子生物,却走出了一条完全不同的路。

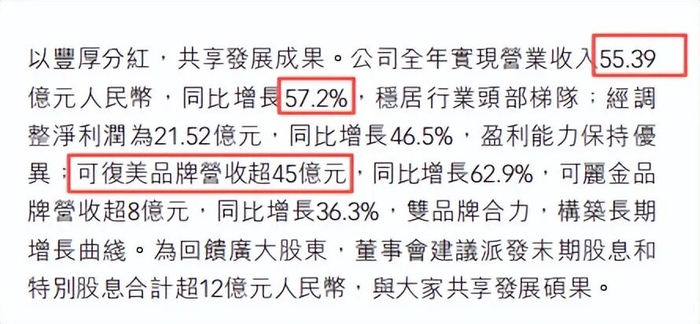

作为重组胶原蛋白赛道的龙头,巨子生物坚持聚焦核心成分;2024年营收突破55.39亿元,同比增长57.2%,核心品牌可复美贡献了超82%的营收。

图源:巨子生物2024年年报

图源:巨子生物2024年年报它没有盲目跨界,而是把重组胶原蛋白这一核心成分做深做透。

从护肤品到医疗器械,从单品研发到品牌沉淀,围绕核心心智构建完整的产品矩阵,让“重组胶原蛋白=巨子生物”成为消费者的固有认知。

图源:淘宝/可复美旗舰店

图源:淘宝/可复美旗舰店它的成功,恰恰对比出华熙生物的核心问题。

多赛道布局与强品牌心智,从来不是非此即彼的选择,而是需要找到平衡之道。

对企业而言,与其在多个新赛道浅尝辄止,不如先把核心成分的优势做足,再以核心技术为支点,向相关赛道延伸,让新业务成为核心业务的补充,而非替代。

图源:淘宝/润百颜旗舰店

图源:淘宝/润百颜旗舰店或许这样,能守得住护城河,又能打开新空间。

玻尿酸失宠后

功能性护肤告别成分内卷?

华熙生物的核心业务下滑,并非个例,而是整个玻尿酸赛道红利退潮的缩影。

以前,玻尿酸是功能性护肤领域的“香饽饽”,凭借补水保湿的核心功效,成为消费者的刚需成分,也让华熙生物等企业吃到了行业发展的第一波红利。

图源:网络

图源:网络但成也成分,败也成分,当越来越多的企业涌入赛道,玻尿酸的光环逐渐褪去,行业迎来了极致“成分内卷”。

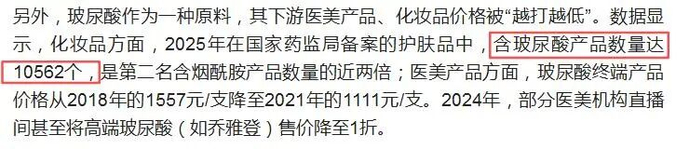

据国家药监局数据显示,2025年备案的含玻尿酸护肤品数量达到10562个,是第二名含烟酰胺产品数量的近两倍。

图源:中国商报

图源:中国商报供过于求的市场格局,引发了惨烈的价格战,玻尿酸护肤品的溢价空间被不断压缩,企业的利润被摊薄。

而华熙生物作为玻尿酸赛道的龙头,自然成为了这场内卷的直接受害者;玻尿酸相关业务持续下滑,核心业务的增长动力逐渐枯竭。

与玻尿酸赛道的冷清形成鲜明对比的,是重组胶原蛋白赛道的火热。

作为新一代功能性护肤成分,重组胶原蛋白凭借修护、抗老等多元功效,成为新的行业风口。

2024年,巨子生物营收破55.39亿元;锦波生物归母净利润7.32亿元,同比增幅高达144.27%;两大龙头企业的亮眼表现,均印证了新成分的市场潜力。

图源:锦波生物2024年年度报告

图源:锦波生物2024年年度报告从玻尿酸的“红利期”到“内卷期”,再到重组胶原蛋白的新风口,功能性护肤行业的发展逻辑正在被重新定义。

再热门的成分,也逃不过“从稀缺到过剩”的周期,靠单一成分打天下,只能吃到短期的行业红利,很难构建长期的品牌竞争力。

当新成分成为风口,企业如果只是盲目跟风,从一个成分跳到另一个成分,最终大概率只会陷入无休止的成分内卷,难以走出自己的发展之路。

而这也正是功能性护肤行业的“成分内卷”终局。

图源:润百颜官网

图源:润百颜官网成分创新是企业的核心竞争力,但绝不是唯一竞争力,企业还是要在“成分创新”与“品牌沉淀”之间找到平衡,才有可能实现长期发展。

10亿级品牌失速

多品牌运营走不通吗?

润百颜、夸迪的失速,是华熙生物当下发展困境的最直接体现。

它们曾是华熙生物的骄傲,双双突破10亿元GMV,成为国货美妆领域的标杆。

图源:华熙生物官网

图源:华熙生物官网但到了2025年,两大品牌集体遇冷。

润百颜GMV降至7.89亿元,夸迪更是跌至4.16亿元,曾经的10亿级品牌不复存在。

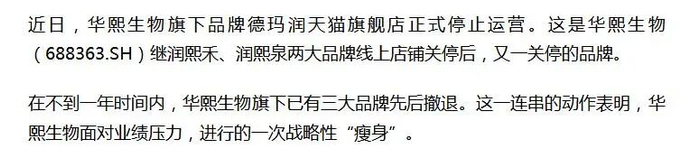

为了止损,华熙生物不得不关停润熙禾、润熙泉等边缘品牌。

图源:澎湃新闻

图源:澎湃新闻一场轰轰烈烈的多品牌布局,最终以收缩收场。

华熙生物的多品牌运营失败,可以说是踩中了国货美妆“多子多福”模式的经典陷阱。

首先是品牌定位相对模糊,差异化也不足。

润百颜、夸迪、肌活等品牌,均以玻尿酸为核心成分,目标客群高度重叠,产品功效也大同小异,消费者难以区分各个品牌的差异。

图源:网络

图源:网络最终导致品牌之间的内部竞争,反而稀释了整体的品牌影响力。

其次资源分配不均,核心品牌缺乏支撑。

华熙生物在跨界布局新赛道的同时,把大量资源投入到新业务中,对美妆品牌的资源投入持续减少,品牌的研发、营销、渠道等环节都缺乏足够的支撑,自然难以实现增长。

最后因为过度依赖流量投放,从而缺乏品牌沉淀。

在发展初期,华熙生物的美妆品牌靠流量投放实现了快速增长;

但这种增长模式缺乏可持续性,当流量成本上升、投放效果下滑,品牌的增长就失去了动力。

图源:华熙生物官网

图源:华熙生物官网而且,在流量红利见顶的当下,大批打法新颖的新兴品牌强势分流客源,原本聚焦华熙系品牌的消费者被不断稀释,最终导致品牌GMV大幅下滑。

与华熙生物的盲目扩张不同的,是珀莱雅、韩束这类企业。

图源:珀莱雅官网

图源:珀莱雅官网它们一直坚持“核心品牌聚焦”的原则,把资源集中在核心品牌上,先把一个品牌做深做透,再逐步布局多品牌。

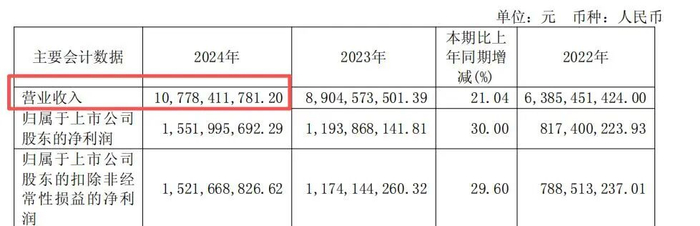

珀莱雅2024年营收突破107.78亿元,其中主品牌珀莱雅营收85.81亿元,占比近80%,成为绝对的营收支柱。

图源:珀莱雅2024年年度报告

图源:珀莱雅2024年年度报告 图源:珀莱雅2024年年度报告

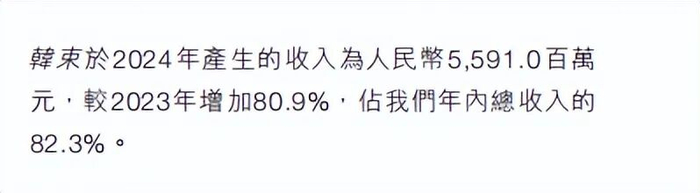

图源:珀莱雅2024年年度报告韩束则凭借精准的品牌定位和聚焦的资源投入,2024年营收达到55.91亿元,同比增长80.9%,成为国货大众护肤领域的龙头。

图源:上美股份2024年度报告

图源:上美股份2024年度报告其实,国货美妆多品牌运营的关键,从来不是品牌数量的多少,而是品牌之间的差异化定位,以及核心品牌的强大支撑。

对国货美妆企业而言,多品牌运营本身不是错,错的是盲目扩张的心态。

与其追求“多子多福”,不如先做到“一子独秀”,再实现“多子共赢”。

利润回暖了

市值反而寒冬了

华熙生物的利润回暖,并没有赢得资本市场的认可,反而陷入了估值与业绩背离的困境。

曾经的华熙生物,是资本市场的宠儿;2021年市值峰值超1400亿元。

但如今,这家企业的资本市场表现有些惨淡,市值缩水至245亿元,较峰值蒸发超1155亿元。

图源:股市通

图源:股市通2025年华熙生物预计净利润3亿元左右,滚动市盈率却达到50倍左右,远高于美容护理行业38.05倍的平均市盈率。

图源:华熙生物2025年年度业绩预增公告

图源:华熙生物2025年年度业绩预增公告高市盈率与低市值并存,利润增长与股价下跌同步;华熙生物的资本市场表现,充满了矛盾。

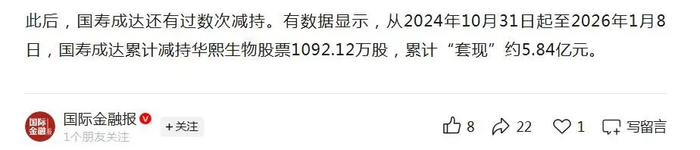

而股东的减持,更是加剧了市场的担忧。

作为华熙生物的第二大股东、原始股东,国寿成达近一年多以来,有数次减持公司股份,累计减持套现超5.84亿元。

图源:国际金融报

图源:国际金融报而易方达等多家基金公司也在2025年上半年减持华熙生物股份,机构资金持续撤退。

老股东和机构的集体离场,可以看出他们对企业未来发展信心的不足。

虽然华熙生物的利润回暖了,市值却难阻下跌。

图源:网络

图源:网络这背后的原因,其实在于资本市场对美妆企业的估值逻辑,已经从过去的“规模增长”,转向了现在的“质量增长+技术壁垒”。

在行业发展的初期,资本市场更看重企业的规模增长速度,只要营收、GMV等规模指标持续增长,就能获得高估值。

但如今,美妆行业已经进入存量竞争时代,规模增长不再是衡量企业价值的唯一标准,资本市场更看重企业的增长质量,以及是否具备核心的技术壁垒。

图源:网络

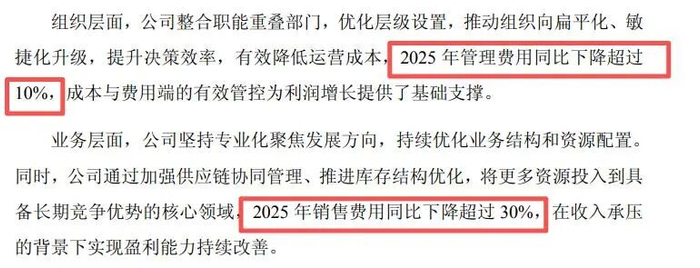

图源:网络华熙生物的利润增长,并非来自核心业务的持续增长,而是来自费用的严格管控。

2025年公司销售费用同比下降超30%,管理费用同比下降超10%。

图源:华熙生物2025年年度业绩预增公告

图源:华熙生物2025年年度业绩预增公告这种靠降费实现的利润增长,缺乏可持续性,也无法体现企业的核心竞争力。

而在技术壁垒方面,华熙生物虽然布局了多个新赛道,但核心的玻尿酸技术优势正在被不断稀释,新赛道的研发和商业化进展缓慢,尚未形成新的技术壁垒。

在这样的背景下,资本市场自然不会为其利润增长买单,反而会因为其核心业务萎缩、发展前景不明朗,给出更低的估值。

写在最后

从千亿市值到220亿,从两大10亿级品牌到无超10亿品牌,从单一成分龙头到多赛道跨界。

华熙生物的发展历程,照见了国货美妆行业从成分红利到存量竞争的转型阵痛。

图源:华熙生物官网

图源:华熙生物官网对华熙生物而言,破局之路并不复杂,核心就是回归本质。

在成分内卷、存量竞争的时代,国货美妆企业还是要以技术创新为重点,以品牌沉淀为支撑,以质量增长为目标。

这样才有可能在激烈的市场竞争中站稳脚跟,实现长期发展。

玻尿酸红利的退潮,不是国货美妆行业的终点,而是行业走向成熟的起点。

图源:润百颜官网

图源:润百颜官网对华熙生物来说,当下的失速,或许会是一次重新出发的好机会。

>>>查看更多:股市要闻