随着能源需求的持续增长,新型电池技术正日益受到关注。在众多电池类型中,液态电池、半固态电池、固态电池和凝聚态电池备受瞩目。

液态电池,这一历史悠久的电池类型,其内部构造包括正极、负极及电解液等关键组件,因而得名。电解液在液态电池中担任着传递离子的关键角色,从而促成正负极间的电荷流动。这种电池技术具备多项优势,包括高能量密度、低成本及易于制造等。

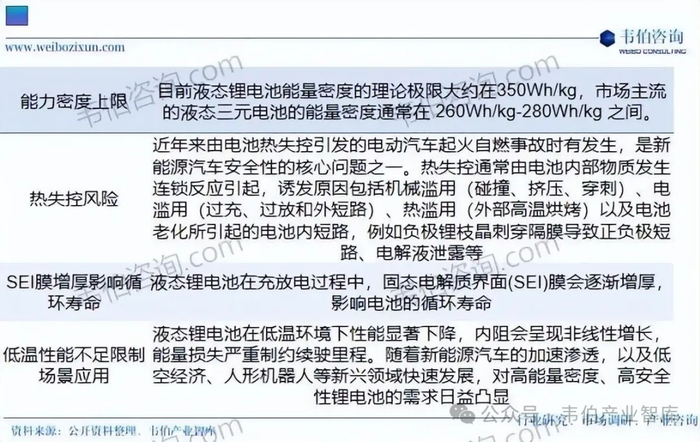

然而,液态电池也存在某些不足,主要包括:(1)存在泄漏风险,安全隐患不容忽视。(2)环保性能欠佳,电解液中包含有害物质。

(3)使用寿命相对较短,需要定期更换电解液。尽管如此,液态电池在汽车、船舶等大型动力设备以及军事领域等方面仍有着广泛的应用。

图表1:传统液态电池目前存在的问题

相比传统液态电池,固态电池具有能量密度高、安全性高、应用场景广等优势:

1)固态电池通过优化电解质和正负极材料,能量密度可轻松达到400Wh/kg,甚至500Wh/kg以上。

2)酯类及醚类液体电解质存在化学稳定性差、易燃性、易泄漏等问题,而固态电解质通常有较高机械强度(杨氏模量),且相对锂金属稳定,可有效抑制锂枝晶生长,克服电解液泄漏和易燃性问题,同时使高理论比容量的金属锂(3860mAh/g)作为负极成为可能,进而大幅提升电池能量密度。

3)相较于在低温下发生液-固相变的有机电解液,固体电解质在高温和低温环境下保持稳定,这使得固态电池能在较宽的温度范围内可靠工作。

4)固体电解质能够同时充当隔膜和电解质,且具有较宽的电化学窗口,有望简化电池结构并提升能量密度;

5)固态电池可通过多层堆垛技术实现内部串联,获得更高的输出电压。

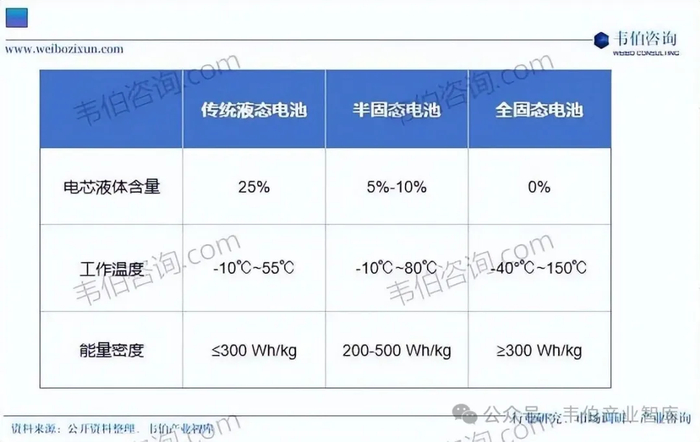

图表2:液态与固态电池对比

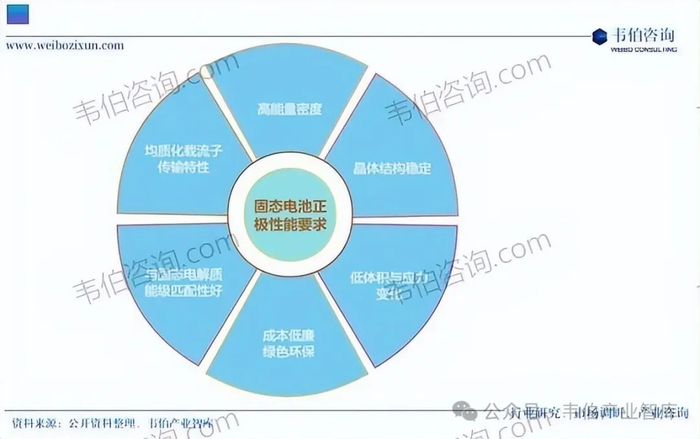

正负极材料是决定固态电池能量密度、循环性能、倍率性能、安全性和电池成本的核心之一,正极材料应满足高氧化还原电位、电压平台稳定、锂离子可逆脱嵌量充足、结构稳定、可通过修饰改性实现与固态电解质能级和晶体结构匹配、电子和离子电导率较高、热稳定性好等条件。

图表3:固态电池正极性能要求

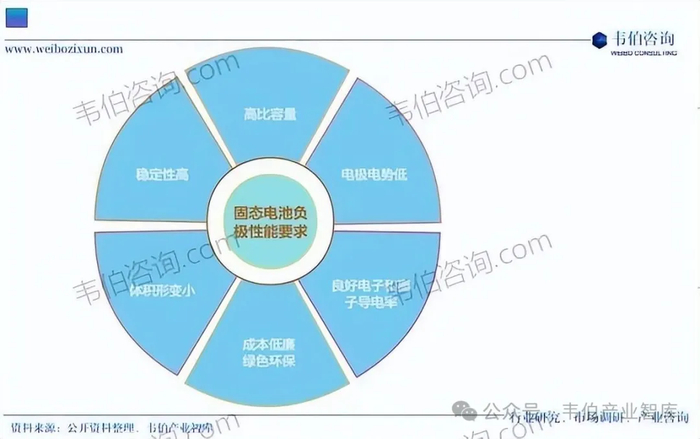

而负极材料应具备较高比容量、较低的电极电势、与固态电解质良好兼容、体积膨胀系数低、良好的电子和离子电导率等特性

图表4:固态电池负极性能要求

正极材料从三元材料向富锂锰基过渡。当前商业化的钴酸锂(LCO)、镍锰钴三元(NMC)、磷酸铁锂(LFP)等正极材料具有晶体结构稳定、技术成熟、性能稳定等优势,但仍然难以满足新兴设备对锂离子电池高比能的需求。富锂锰基由于具有较高的能量密度以及较低的单位成本,有望成为固态电池正极材料之一。

负极材料从石墨向硅碳负极、锂金属负极过渡。不同的负极材料可以通过嵌入、合金化或转换反应实现储锂,目前已广泛应用的负极材料包括石墨类、Li4Ti5O12、无定形碳(硬碳、软碳)、硅基材料、锂合金等。

以实现车用电池比能量400Wh/kg左右为目标,超越传统液态和半固态电池。同时,通过全固态电池将高镍三元电池安全性提升到磷酸铁锂电池水平。

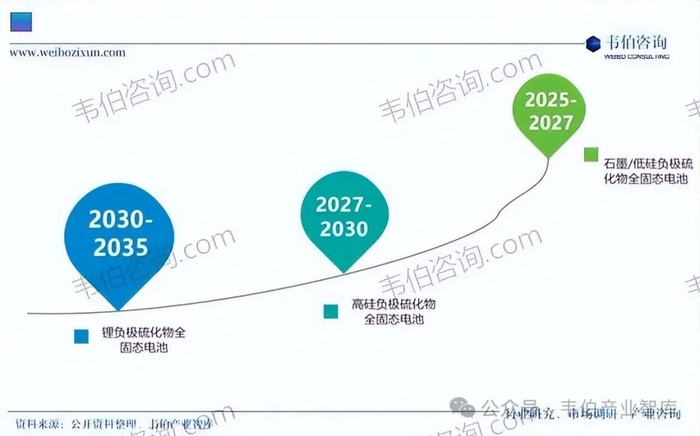

根据欧阳明高院士预计,全固态电池产业化将分为三个阶段:2025-2027:石墨/低硅负极硫化物全固态电池。以200-300Wh/kg为目标,攻克硫化物复合电解质,打通全固态电池技术链,三元正极和石墨/低硅负极基本不变,面向长寿命大倍率应用;

2027-2030:高硅负极硫化物全固态电池。以400Wh/kg和800Wh/L为目标,重点攻关高容量低膨胀长循环硅碳负极,优化高镍三元复合正极和硫化物复合电解质,面向下一代乘用车电池应用。

2030-2035:锂负极硫化物全固态电池。以500Wh/kg和1000Wh/L为目标,重点攻关锂负极/无锂负极,采用先进的硫化物复合电解质、高电压高比容量正极(超高镍、富锂、硫等)。

图表5:2025-2035年全固态电池产业化阶段展望及预测

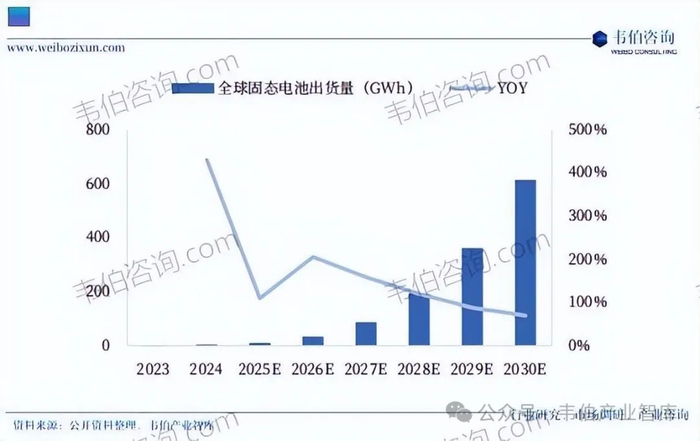

固态电池发展正处初期阶段,目前产业化以半固态电池为主。2024年全球固态电池出货量约5.3GWh,同比增长430%,预计2030年将达到614GWh。

图表6:2023-2030年全球固态电池出货量及增长情况预测(GWH,%)

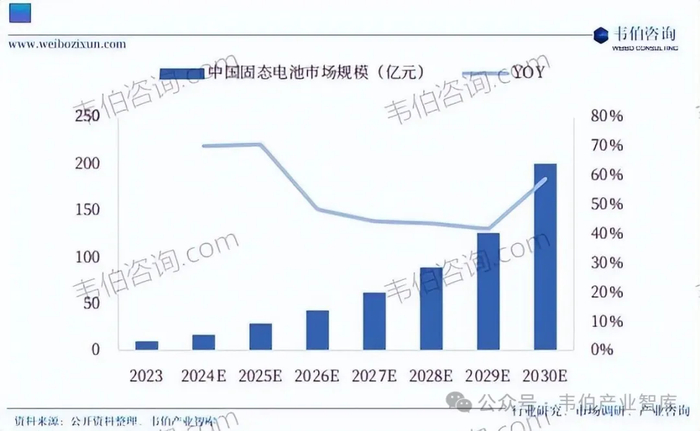

2024年,中国固态电池市场规模17亿元,同比增长70%,预计2030年有望增长至200亿元。

图表7:2023-2030年中国固态电池市场规模及增长情况预测(亿元,%)

目前全固态电池技术和工艺路线尚未成熟,在2027-2028年实现小规模量产后,将首先应用于科研、军工以及机器人、无人机等对电池性能要求高而对价格相对不敏感的新兴领域;消费电子由于使用的电池体积较小,生产难度相对较低,易实现规模化降本,也有望较早搭载全固态电池。

未来,随着全固态电池性能的进一步提升和量产后成本的逐步优化,将逐步向新能源汽车、工业、储能等领域渗透。

更多关于固态电池设备行业的全面数据和深度研究,请查看韦伯咨询最新发布的《2025年中国固态电池设备行业专题调研与深度分析报告》。

一、报告简介

《2025年中国固态电池设备行业专题调研与深度分析报告》由韦伯咨询固态电池行业研究专家团队耗时数月,经过全面深入的市场调研,引用国内外权威数据,运用科学的产业研究模型及方法,最终形成了涵盖固态电池设备行业政策规划、市场需求、竞争格局、全国重点省市发展情况、龙头企业经营状况以及在各个细分领域的布局与进展、行业发展趋势与前景预测、投资机会挖掘等内容详尽的深度研究报告,对预知固态电池设备行业需求前景、国家政策走向、竞争对手的业务布局、紧紧抓住相关领域的投资机会、制定公司应对战略与实施方案等都有很高的参考价值。

正文目录

第一章 中国固态电池设备行业发展背景与环境

第一节 固态电池设备定义及类型

一、固态电池的定义及分类

二、固态电池的优势及特征

三、固态电解质的性能对比

四、固态电池设备定义及类型

第二节 与常规锂电设备的区别

一、构成对比

二、制备流程

三、设备配置

第三节 国内外固态电池相关支持政策

一、全球政策纵览

二、国内宏观政策

三、国外政策规划

四、地方政策梳理

第二章 中国固态电池生产工艺及设备分析

第一节 固态电池生产工艺的变化

一、传统液态锂电池制备工艺及设备

二、液态、半/全固态电池工艺流程对比

三、固态电池核心工艺及制备的关键

第二节 前道

一、电极路线

二、湿法工艺

三、干法工艺

四、预锂化

第三节 中道

一、新增环节

二、叠片工艺

三、新增设备

第四节 后道

第三章 中国固态电池设备产业链及市场需求分析

第一节 固态电池产业链梳理

一、锂电设备市场发展分析

二、固态电池发展驱动因素

三、固态电池产业图谱梳理

第二节 固态电池应用领域及场景分析

一、全固态电池场景拓展路径

二、新能源汽车领域的应用

三、在智能手机领域的应用

四、在电力储能领域的应用

五、新兴领域需求—低空经济

六、新兴领域需求—人形机器人

第三节 固态电池产业化及商业化分析

一、固态电池产能和产品布局

二、固态电池并网融资扩产情况

三、固态电池专利申请数量变化

四、固态电池产业化阶段及前景

五、固态电池技术路线与商业化

六、制约全固态电池量产的瓶颈

第四节 固态电池核心设备作用与价值分析

一、干法电极制造设备

二、固态电解质成膜设备

三、高精度辊压机

四、叠片机

五、等静压设备

六、激光及精密加工设备

七、自动化投料与混合设备

八、整线集成装备

九、化成与测试设备

第五节 固态电池设备市场规模与增长潜力

一、全球固态电池设备市场空间

二、中国固态电池设备市场空间

三、固态电池细分设备市场空间

第四章 中国固态电池设备行业竞争格局分析

第一节 固态电池设备技术壁垒及瓶颈

一、干法电极制造设备

二、固态电解质成膜设备

三、高精度辊压机

四、叠片机

五、等静压设备

六、激光及精密加工设备

七、自动化投料与混合设备

八、整线集成装备

九、化成与测试设备

第二节 固态电池产业市场格局分析

一、国内重点企业类型

二、国内技术路线及进展

三、海外企业及技术路线

第三节 固态电池设备行业市场格局

一、整线及整段设备

二、重点细分设备情况

三、各环节设备布局情况

四、企业技术布局与研发

第四节 固态电池设备重点公司梳理

一、整线及综合装备供应商

二、干法电极及前段核心设备

三、中段装配及特殊工艺设备

四、后段及测试设备企业

五、关键材料及部件配套

第五章 中国固态电池设备行业重点企业分析

第一节 无锡先导智能装备股份有限公司

一、公司主营业务

二、公司整体经营状况

三、固态电池设备业务分析

第二节 浙江杭可科技股份有限公司

一、公司主营业务

二、公司整体经营状况

三、固态电池设备业务分析

第三节 深圳市赢合科技股份有限公司

一、公司主营业务

二、公司整体经营状况

三、固态电池设备业务分析

第四节 广东利元亨智能装备股份有限公司

一、公司主营业务

二、公司整体经营状况

三、固态电池设备业务分析

第五节 上海先惠自动化技术股份有限公司

一、公司主营业务

二、公司整体经营状况

三、固态电池设备业务分析

第六节 深圳市曼恩斯特科技股份有限公司

一、公司主营业务

二、公司整体经营状况

三、固态电池设备业务分析

第七节 邢台纳科诺尔精轧科技股份有限公司

一、公司主营业务

二、公司整体经营状况

三、固态电池设备业务分析

第八节 宏工科技股份有限公司

一、公司主营业务

二、公司整体经营状况

三、固态电池设备业务分析

第九节 深圳市联赢激光股份有限公司

一、公司主营业务

二、公司整体经营状况

三、固态电池设备业务分析

第十节 苏州德龙激光股份有限公司

一、公司主营业务

二、公司整体经营状况

三、固态电池设备业务分析

第十一节 其他重点企业情况

一、企业(一)

二、信宇人(二)

三、软控股份(三)

四、海目星(四)

五、璞泰来(五)

第六章 中国固态电池设备行业发展趋势与投资前景

第一节 中国固态电池设备行业发展趋势

一、产业化

二、国产替代

三、资本涌入

四、技术路径

第二节 中国固态电池设备行业投资机会

第三节 固态电池设备行业风险及建议

一、下游应用进展低于预期

二、上游原材料价格波动风险

三、其他新技术替代的风险

图文目录

图表 1:电池及固态电池的分类

图表 2:液态电池与固态电池内部结构对比图

图表 3:固态电池的主要优势及特征梳理

图表 4:不同类别的固态电解质特点及性能对比

图表 5:固态电池工艺及设备变化

图表 6:全固态电池生产环节对应的各类设备名称及用途梳理

图表 7:传统锂电池与固态电池构成对比

图表 8:常规锂电池与固态电池制备流程对比

图表 9:常规锂电设备与固态电池设备不同环节的配置对比

图表 10:全球主要国家固态电池全球产业发展时间线

图表 11:2015-2025年中国固态电池相关支持政策及主要内容梳理

图表 12:国外固态电池相关支持政策出台情况及主要内容梳理

图表 13:传统液态电池主要生产工艺流程及对应设备

图表 14:2024年全球锂电池前道、中道和后道设备市场规模占比(%)

图表 15:液态、半固态、全固态电池生产工艺流程对比

图表 16:锂电池主要由正负极片和电解质膜/液组成

图表 17:液态锂离子电池VS全固态电池的图示

图表 18:固态电池材料与干/湿法工艺兼容性

图表 19:干法制膜技术的优势

图表 20:干法喷涂工艺和湿法工艺制备正极形貌及横截面表征对比

图表 21:湿法电极与干法电极工艺各项指标对比

图表 22:干法电极主要制备方法示意图

图表 23:干法电极工艺干涂步骤方法原理及特点

图表 24:干法电极工艺干涂步骤方法专利数量占比

图表 25:湿法成膜技术的三种不同基底路线

图表 26:正极支撑成膜工艺

图表 27:不同干法工艺路线对比(技术原理、优劣势、应用领域)

图表 28:粘结剂原纤化+热压延制备工艺

图表 29:干法喷涂技术制备工艺

图表 30:挤压工艺制备电解质膜及其特性

图表 31:干法电极制备工艺

图表 32:固态电池电极干法&湿法制备工艺对比

图表 33:极片补锂装置

图表 34:胶框印刷环节五种路线

图表 35:卷绕工艺与叠片工艺示意图

图表 36:叠片工艺流程

图表 37:单轴辊压和等静压对比

图表 38:全固态电池等静压示意图

图表 39:三种等静压技术主要指标的对比

图表 40:等静压技术对固态电池加压效果示意图

图表 41:等静压机作用工序及作用效果

图表 42:等静压机主要类型及对比

图表 43:固态电池等静压机企业研究进展

图表 44:2024年我国不同封装形式动力电池装机量占比

图表 45:固态电池适配软包封装方式

图表 46:软包封装与固态电池适配性的具体表现

图表 47:锂电池生产工艺流程

图表 48:锂电池生产工艺环节与设备

图表 49:锂电设备细分环节价值占比(%)

图表 50:各环节锂电设备简介及主要布局企业梳理

图表 51:中国新能源汽车渗透率

图表 52:电池能量密度与电池技术路线

图表 53:锂离子电池热失控致灾历程

图表 54:传统锂电池与全固态锂电池的构造结构图

图表 55:(a)锂电池原理及其参数(b)材料体系变化实现高能量密度的原理

图表 56:固态电池技术发展历史回顾及展望

图表 57:全固态电池产业链上下游各环节梳理及重点企业分布概况

图表 58:2016-2024年中国碳酸锂产量及增长趋势(万吨,%)

图表 59:2022-2026年全球锂资源供给增量及预测(万吨LCE,%)

图表 60:2024年全球主要锂储量国家分布情况(万吨)

图表 61:2017-2024年中国锂电子正极/负极材料出货量(万吨)

图表 62:2028-2033年全固态电池应用场景及拓展路径预测

图表 63:2010-2024年中国新能源汽车销量及增长趋势(万辆,%)

图表 64:2011-2024年中国智能手机出货量及增长趋势(亿部,%)

图表 65:2021-2024年中国电力储能累计装机规模及增长情况(GW,%)

图表 66:2021-2024年中国新型储能装机规模及增长情况(GW,%)

图表 67:不同应用场景对能量密度和成本的要求

图表 68:eVTOL对电池性能参数要求

图表 69:部分电池厂eVTOL用半固态电池进展

图表 70:宇树机器狗Go2及机器人G1电池参数

图表 71:固态电池企业规划产能和产品布局情况梳理

图表 72:2025年1-10月国内半固态/固态电池储能新增并网项目

图表 73:2025年1-9月国内半固态/固态电池新增产业项目规模(GWh/年)

图表 74:2025年1-9月国内半固态/固态电池新增产业项目分类占比(%)

图表 75:1990-2023年全球及中国固态电池专利申请情况及增长趋势(项)

图表 76:2025-2035年硫化物全固态电池量产时间及技术路线预测

图表 77:国内外主流电池厂商和电池初创企业的全固态电池量产规划情况梳理

图表 78:全球范围内重点企业固态电池技术路线与商业化进展

图表 79:2025-2030年全球固态电池出货量及增长趋势预测(GWh,%)

图表 80:2025-2030年中国固态电池市场规模及增长情况预测(亿元,%)

图表 81:固态电池当前面临的主要瓶颈

图表 82:传统液态电池与固态电池成本对比(美元/KWh)

图表 83:固态电池成本发展趋势及展望(元/Wh)

图表 84:干法电极技术在固态电池中具有多重意义

图表 85:固态电解质成膜工艺类别及优缺点分析

图表 86:辊压工序对固态电池性能的影响

图表 87:叠片工艺对全固态电池量产的重要性体现

图表 88:激光产业链上下游各环节分布及梳理

图表 89:2024-2029年全球及中国固态电池设备市场规模及预测(亿元)

图表 90:2025-2030年全球全固态电池设备投资金额及市场空间预测(GWh,%,亿元)

图表 91:2025-2030年中国全固态电池设备投资金额及市场空间预测(GWh,%,亿元)

图表 92:2026-2029年固态电池设备市场需求、前道/中道/后道设备的市场空间预测(亿元、GWh、%)

图表 93:干法锂电池工艺技术难点、原因及解决方案

图表 94:国内固态电池重点企业分布及主要类型

图表 95:国内电池企业固态电池技术路线及进展(不完全统计)

图表 96:国内车企固态电池进展(不完全统计)

图表 97:海外车企和电池厂固态电池进展(不完全统计)

图表 98:国内固态电池设备主要厂商布局情况跟踪及梳理

图表 99:干法/湿法搅拌对比

图表 100:固态电池干混工艺类型

图表 101:中国锂电辊压机市场龙头企业及市场份额(%)

图表 102:固态电池胶框印刷路线及代表设备厂商

图表 103:不同叠片机对比分析

图表 104:全固态电池等静压工艺示意图

图表 105:非上市国内外等静压设备相关公司情况梳理(不完全统计)

图表 106:固态电池各环节设备布局情况(不完全统计)

图表 107:中国固态电池设备企业技术布局与研发进展(一)

图表 108:中国固态电池设备企业技术布局与研发进展(二)

图表 109:先导智能主要业务板块及产品分布情况梳理

图表 110:先导智能股权结构分布图(截至2025年中报)

图表 111:2002-2025年先导智能发展历程回顾及重点事件梳理

图表 112:2020-2025年先导智能营业收入及增长趋势(亿元,%)

图表 113:2020-2025年先导智能归母净利润及增长趋势(亿元,%)

图表 114:2024年先导智能主营业务分产品营收情况(元,%)

图表 115:2024年全球锂电设备市场格局及先导智能市场份额(%)

图表 116:2024年中国锂电设备市场格局及先导智能市场份额(%)

图表 117:先导智能部分固态电池设备产品及性能参数

图表 118:先导智能固态电池业务聚焦领域及进展梳理

图表 119:杭可科技主要产品类别及展示

图表 120:2020-2025年杭可科技营业收入及增长趋势(亿元,%)

图表 121:2020-2025年杭可科技归母净利润及增长趋势(亿元,%)

图表 122:2024年杭可科技主营业务分产品营收情况(亿元,%)

图表 123:杭可科技固态电池后处理系统产品及性能参数

图表 124:赢合科技主要产品系列及用途梳理

图表 125:2020-2025年赢合科技营业收入及增长趋势(亿元,%)

图表 126:2020-2025年赢合科技归母净利润及增长趋势(亿元,%)

图表 127:2024年赢合科技主营业务分产品营收情况(元,%)

图表 128:2024年赢合科技锂电池专用生产设备产销及库存情况(台,%)

图表 129:赢合科技固态电池设备相关研发投入及项目进展情况

图表 130:赢合科技部分固态电池设备产品及性能参数

图表 131:利元亨新能源锂电设备产品类别及研发情况(一)

图表 132:利元亨新能源锂电设备产品类别及研发情况(二)

图表 133:利元亨新能源锂电设备产品类别及研发情况(三)

图表 134:利元亨新能源固态电池设备产品图示及介绍

图表 135:2020-2025年利元亨营业收入及增长趋势(亿元,%)

图表 136:2020-2025年利元亨归母净利润及增长趋势(亿元,%)

图表 137:2024年利元亨主营业务分产品营收情况(亿元,%)

图表 138:2024年利元亨专用设备产销、库存及增长情况(台,%)

图表 139:利元亨部分固态电池设备产品及性能参数

图表 140:2020-2025年先惠技术营业收入及增长趋势(亿元,%)

图表 141:2020-2025年先惠技术归母净利润及增长趋势(亿元,%)

图表 142:2024年先惠技术主营业务分产品营收情况(亿元,%)

图表 143:固态电池极片/电解质的湿法&干法工艺均需采用辊压设备,对辊压设备需求量&性能要求更高

图表 144:曼恩斯特主要业务板块及产品系列梳理(一)

图表 145:曼恩斯特主要业务板块及产品系列梳理(二)

图表 146:2020-2025年曼恩斯特营业收入及增长趋势(亿元,%)

图表 147:2020-2025年曼恩斯特归母净利润及增长趋势(亿元,%)

图表 148:2024年曼恩斯特主营业务分产品营收情况(元,%)

图表 149:曼恩斯特部分固态电池设备产品及性能参数

图表 150:2000-2025年纳科诺尔发展历程回顾及重点事件梳理

图表 151:2020-2025年纳科诺尔营业收入及增长趋势(亿元,%)

图表 152:2020-2025年纳科诺尔归母净利润及增长趋势(亿元,%)

图表 153:2024年纳科诺尔主营业务分产品营收情况(元,%)

图表 154:纳科诺尔与行业竞争对手在产品、客户及规模等指标的对比

图表 155:纳科诺尔干法电极辊压工艺及装备研发项目梳理

图表 156:清研纳科干法电极量产装备方案

图表 157:清研纳科干法设备

图表 158:2020-2024年宏工科技营业收入及增长趋势(亿元,%)

图表 159:2020-2024年宏工科技归母净利润及增长趋势(亿元,%)

图表 160:2024年宏工科技主营业务分产品营收情况(元,%)

图表 161:2020-2025年联赢激光营业收入及增长趋势(亿元,%)

图表 162:2020-2025年联赢激光归母净利润及增长趋势(亿元,%)

图表 163:2024年联赢激光主营业务分产品营收情况(元,%)

图表 164:激光精细微加工应用领域和加工方式

图表 165:2020-2025年德龙激光营业收入及增长趋势(亿元,%)

图表 166:2020-2025年德龙激光归母净利润及增长趋势(亿元,%)

图表 167:2024年德龙激光主营业务分产品营收情况(元,%)

图表 168:德龙激光激光干燥/制片/绝缘制痕/叠片一体化设备

图表 169:极片绝缘制痕(超快激光刻槽+UV打印)

图表 170:信宇人干法成膜复合一体机

图表 171:信宇人固态电解质路线及匹配应用场景

图表 172:软控股份干法电极制备技术实现无溶剂生产,显著降低OPEX&CAPEX

图表 173:软控股份硫化物电解质混料设备

图表 174:海目星深度布局锂电前、中、后道设备

图表 175:璞泰来推出多款辊压设备满足不同材料&工艺需求

图表 176:固态电池正极性能要求

图表 177:固态电池负极性能要求

图表 178:2026-2030年固态电池技术路径及正负极材料发展趋势预测

......

>>>查看更多:股市要闻