在白酒行业深度调整期的寒意弥漫下,没有哪家酒企能够独善其身。

从今年三季报来看,白酒整体业绩十分惨淡。头部酒企中,贵州茅台的营收、净利勉强微增;最令人大跌眼镜的是五粮液,营收、净利润双双腰斩。

头部酒企尚且如此,身处次高端的酒企更是步履艰难。

水井坊就是其中的典型代表,今年三季度陷入业绩大滑坡的困境:不仅营收腰斩过半,净利润更是直降超七成。

今年以来,由于业绩下滑显著等因素,不少酒企的管理层也随之发生动荡。10月,珍酒李渡原CEO颜涛卸任,集团副总裁汤向阳接任。

而水井坊的总经理岗位,更是“高危岗位”,创下了15年更换8任的高频记录,现任总经理胡庭洲在去年7月刚履职。

上任一年多后,水井坊业绩出现大滑坡,胡庭洲的管理能力恐怕会重新受到审视。

停货易救市难

白酒行业的寒意,在水井坊身上体现得淋漓尽致。

三季度,水井坊营收8.5亿元,同比下降58.91%,净利润2.21亿元,同比下降75.01%。

同期,A股上市白酒企业整体营收为779.76亿元,同比下降18.47%;净利润为280.11亿元,同比下降22.22%。

相比之下,三季度水井坊的营收、净利下滑幅度,均远超行业平均水平。这意味着其业绩大滑坡,除了受行业环境影响之外,自身经营状况也出现了重大问题。

水井坊目前拥有“水井坊”和“第一坊”两大品牌,前者聚焦300-800元次高端价格带,后者则聚焦于800元以上的高端市场。“水井坊”品牌包括水井坊井台系列、水井坊井台珍藏(龙凤)、水井坊臻酿八号等产品;“第一坊”品牌包括元明清、第一坊等产品。其中,第一坊、水井坊井台、水井坊臻酿八号是公司的核心产品。

从产品结构看,今年以来,水井坊各价位段产品销售额全线下滑。2025年前三季度,其高档酒营收20.78亿元,相比去年同期的34.57亿元,降幅接近40%;中档酒营收为1.31亿元,同比下降33.12%。

这与今年的控货策略紧密相关。第三季度,为扭转困局,水井坊采取了控货稳价的措施。

7月份,水井坊向包括经销商、体验馆、名烟名酒店在内的各级客户发了一份声明:臻酿八号500ml装全渠道停货;对违规流通产品,以“应收尽收”的原则,回收跨区跨渠道的流货;对6·18大促期间违反公司政策的客户和相关人员实行“罚款、停播、断链、终止合作”的处罚。

直接结果是,水井坊收入同比下降近六成。同时,价格倒挂的现象并未得到大幅改善。

今日酒价数据显示,目前52度500毫升的水井坊·典藏价格为690元,同规格珍酿八号价格为360元;而水井坊官网显示,两个产品的建议零售价分别为1399元和578元,折价率分别超过50%和30%。

资本市场对水井坊的表现也较为悲观。今年来,水井坊股价累计下跌接近30%。自2022年以来,水井坊已连续三年多下跌。

管理层持续动荡,渠道信心处于低谷

水井坊作为为数不多的外资控股的白酒企业,本土化经营显得水土不服,管理层动荡影响了市场策略延续性。

自2010年帝亚吉欧入主水井坊以来,15年间水井坊已更换8任总经理,近年来尤其频繁。从2019年7月以来,水井坊的总经理职位经历了五年五换:危永标、朱镇豪、艾恩华、蒋磊峰先后掌舵,直到2024年7月胡庭洲上任。

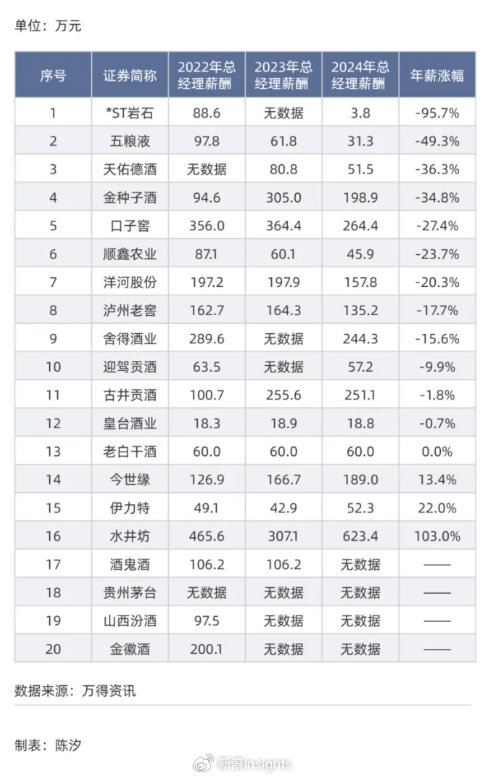

值得一提的是,据财经杂志统计,2024年胡庭洲的薪酬高达623.4万元,高居A股上市白酒企业第一。

如此高频的人事更迭在中国白酒行业极为罕见,有可能令企业战略过于摇摆,缺乏延续性。基层执行团队被迫反复调整方向,进而造成资源的浪费,在行业调整的关键窗口期错失机遇。

2010年,水井坊第一任外籍掌舵人柯明思推进“国际化”战略;2017年强调“高端化”,推新典藏,想要在700-800元价位段站得住脚;2025年,水井坊再推“双子星”策略,打造300-800元价格区间的第二款明星产品,与现有的八号系列形成互补。

同时,决策权过度集中于海外总部的多层审批机制,也让水井坊的停货策略来得太慢,错失干预良机。

更深远的影响在于,战略摇摆会影响团队稳定,叠加需求不足、价格倒挂的情况,水井坊的渠道信心处于低谷。

由此,水井坊的经销商队伍出现了不小的波动。截至2025年9月末,水井坊国内经销商数量为64家,报告期内虽新增22家,但减少数量也有14家;国外经销商报告期内减少3家,仅剩2家,国内外合计经销商66家。

2025年第三季度,分渠道看,水井坊新渠道实现营收0.94亿元,同比下滑22.29%,批发代理渠道实现营收7.23亿元,同比大跌了62.28%。

为缓解经销商压力,水井坊对部分经销商开放了信用销售政策。这一措施虽提升了经销商拿货意愿,却也给水井坊带来了现金流压力。

截至2025年9月30日,水井坊应收账款为1.63亿元,较2024年同期的772.7万元大幅增长。

此外,2025年前三季度,水井坊应付账款为9.08亿元,较2024年同期的8.93亿元微增,但存货从2024年同期的29.39亿元增至37.98亿元,同比大增了22.62%。

从水井坊的应付账款增速低于存货增速来看,公司为购买存货占用了大量资金。而且,合同负债余额降至8.62亿元,相比2024年末减少8707.9万元,资金回笼压力较为突出。

两个因素叠加,2025年前三季度,水井坊经营活动产生的现金流量净额为-8.67亿元,同比下降212.02%。

截至第三季度,水井坊的货币资金仅有4亿元,较年初的21.2亿元骤降。如资金净流出状况持续下去,水井坊的资金压力只会越来越大。在现金为王的白酒行业,缺乏资金只会令酒企调整经营节奏,进而扭转业绩表现的能力,愈加孱弱。

在水井坊业绩承压之际,其控股公司帝亚吉欧全球业绩也处于低迷区间,净利润下滑了39.1%,大中华地区疲软的表现成为拖累。若水井坊仍难以业绩回暖步入正轨,有可能陷入更大的管理层动荡,和更剧烈的业绩下滑。

>>>查看更多:股市要闻