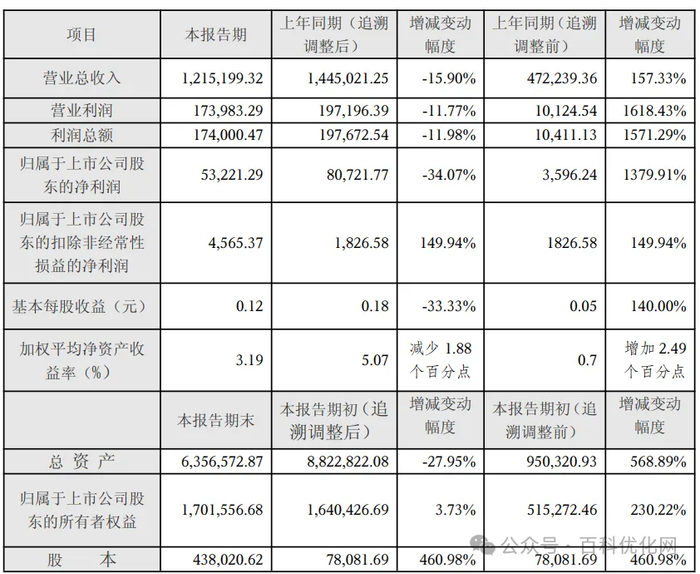

3月23日,上交所上市公司电投水电(600292.SH)发布更名后的首份年度业绩快报。这份备受资本市场关注的成绩单显示,2025年公司实现营业收入121.52亿元,同比下降15.90%;实现归母净利润5.32亿元,同比下降34.07%;基本每股收益0.12元,同比下降33.33%。

与业绩同比双降形成强烈反差的,是公司重大资产重组带来的资产规模跨越式增长。公告披露,因同一控制下企业合并追溯调整财务数据后,截至2025年末,公司总资产达635.66亿元,归母所有者权益170.16亿元,较重组完成前分别大幅增长568.89%和230.22%;营收、归母净利润较重组前也分别增长157.33%、1379.91%。

一边是千亿级资产装入后的规模跃升,一边是追溯调整后的业绩同比双降,这份看似矛盾的成绩单背后,是这家老牌上市公司从环保主业向水电主业转型的关键节点,也藏着资本市场对央企电力资产整合的核心关切。

要读懂这份业绩快报,首先要厘清两组核心数据的统计口径差异——同一控制下企业合并的追溯调整规则,是理解业绩“矛盾”的关键。

根据企业会计准则相关规定,上市公司在报告期内因同一控制下企业合并增加子公司,应视同合并后的报告主体在以前期间一直存在,上年同期、本报告期初数据均需按同控原则追溯调整后列示。这意味着,本次业绩快报中“同比下降”的基数,是已经纳入了五凌电力、长洲水电全年经营数据的2024年追溯调整后数据,而非重组前远达环保的原有财务数据。

从追溯调整后的可比口径来看,公司2025年经营业绩出现了明显的承压:

营收端:121.52亿元的营收规模,较2024年追溯调整后的144.49亿元,减少了22.97亿元,同比降幅达15.90%;

利润端:5.32亿元的归母净利润,较2024年追溯调整后的8.07亿元,减少了2.75亿元,同比降幅达34.07%,利润下滑幅度远超营收。

而如果与重组前的上市公司主体(原远达环保)相比,本次资产重组带来的规模跃升则极为显著。重组前,远达环保以生态环保为主业,2024年未经调整的营收仅47.22亿元,归母净利润仅3591万元;而重组并表后,公司营收、归母净利润分别实现了157.33%、1379.91%的爆发式增长,业务结构彻底重构。

投资参考网记者梳理公司公告发现,本次业绩变动的核心分水岭,是2025年10月末的资产并表节点。2025年11月,公司完成了五凌电力100%股权、长洲水电64.93%股权的过户登记,以6.55元/股的价格发行约35.99亿股支付相关对价,标的资产正式纳入上市公司合并范围。也正是这次重组,让这家上市超20年的公司,从“远达环保”正式转型为“电投水电”,成为国家电投集团境内唯一的水电资产整合平台。

对于业绩同比双降的原因,公司在公告中给出了明确解释:重组过程中湖南省外新能源资产剥离导致利润减少,沅水流域来水偏枯,重组中介服务费用增加,同时叠加环保板块工程业务亏损的综合影响。

投资参考网记者结合电力行业运行数据与公司重组公告,对四大影响因素逐一拆解:

1.省外新能源资产剥离,直接削减利润规模

本次重大资产重组的配套安排中,上市公司将原有湖南省外的新能源发电资产进行了剥离,这是利润同比下滑的首要原因。据重组报告书披露,为聚焦水电核心主业,避免与国家电投集团内其他新能源平台形成同业竞争,公司在重组过程中,将位于湖南以外区域的风电、光伏等新能源项目股权进行了置出,而这部分资产在2024年为上市公司贡献了稳定的利润来源。2025年资产剥离完成后,该部分利润不再纳入合并报表,直接形成了利润缺口。

2.沅水流域来水偏枯,水电主业核心盈利受冲击

水电企业的业绩与流域来水情况直接挂钩,而2025年沅水流域的来水偏枯,成为了五凌电力盈利不及预期的核心变量。五凌电力的核心水电资产集中于沅水流域,是国内流域梯级水电开发的标杆企业,其发电量直接决定了公司的营收与利润水平。

据国家能源局发布的2025年水电行业运行数据,2025年全国主要流域来水呈现明显的时空分布不均,其中长江流域部分支流水量较多年同期均值偏枯2-4成,沅水流域正是受影响较为严重的区域之一。来水偏枯直接导致梯级水电站发电量下降,在水电电价相对固定的背景下,发电量下滑直接传导至营收与利润端,成为业绩承压的重要自然因素。

3.重组中介费用集中计提,侵蚀当期利润

本次百亿级重大资产重组涉及审计、评估、法律顾问、财务顾问等多家中介机构,相关服务费用在2025年报告期内集中计提,直接侵蚀了当期归母净利润。公司公告显示,重组相关的中介服务费用合计金额达数千万元,全部计入2025年当期损益,成为利润同比下滑的非经营性因素之一。

4.环保板块工程业务亏损,成为业绩拖累项

重组完成后,公司虽然新增了水电核心主业,但原有生态环保业务仍保留在上市公司体内,而环保板块工程业务的亏损,成为了业绩的另一大拖累。据记者了解,2025年国内生态环保工程行业竞争持续加剧,工程项目毛利率持续走低,同时部分项目回款周期拉长、坏账计提增加,导致行业内多家企业工程业务出现亏损。公司原有环保主业未能扭转颓势,工程业务的亏损进一步放大了利润下滑幅度。

这份业绩快报,不仅是一次年度经营数据的披露,更是这家上市公司完成战略转型后的首次“年度答卷”。从1999年上市的“九龙电力”,到2015年更名的“远达环保”,再到2026年正式更名的“电投水电”,这家上市27年的央企上市公司,完成了从电力环保到水电开发的主业彻底转型。

2026年1月13日,公司证券简称正式由“远达环保”变更为“电投水电”,这一更名的背后,是国家电投集团清晰的资产整合战略。国家电投作为国内五大发电集团之一,水电资产规模位居行业前列,此前旗下水电资产分散于多个平台,而本次重组将核心水电资产五凌电力、长洲水电注入上市公司,明确了电投水电作为国家电投集团境内水电资产唯一整合平台的定位。

据重组报告书披露,五凌电力是国内领先的流域梯级水电开发企业,在运水电装机容量超800万千瓦,多年来保持稳定的盈利水平;长洲水电运营的长洲水利枢纽,是国内低水头径流式大水电站,装机容量63万千瓦,具备稳定的发电能力。两大核心资产的注入,让上市公司彻底摆脱了此前环保主业增长乏力的困境,进入了现金流稳定、盈利确定性强的水电赛道。

一位不愿具名的电力行业首席分析师对投资参考网记者表示,在“双碳”目标下,水电作为清洁、稳定的基荷能源,是新型电力系统的核心组成部分,央企水电资产的证券化与整合是行业大趋势。“国家电投将核心水电资产整体注入上市公司,一方面解决了集团内部同业竞争问题,另一方面也给资本市场提供了一个优质的水电投资标的,虽然短期受来水、资产剥离等因素影响业绩承压,但长期来看,平台的整合价值与成长空间依然明确。”

首份业绩快报的营收净利双降,并未改变公司转型的长期逻辑,但也让市场看到了转型过程中的现实挑战。

从机遇来看,作为国家电投境内水电资产的唯一整合平台,公司未来的资产注入预期明确。目前国家电投集团仍有部分优质水电资产未纳入上市公司,随着同业竞争承诺的逐步兑现,后续资产注入将持续提升公司的装机规模与盈利水平。同时,根据国家能源局《水电发展“十四五”规划》,“十四五”期间我国将稳步推进水电基地建设,积极推进流域梯级水电站新能源一体化开发,而公司新增的流域水电站新能源一体化综合开发运营业务,正好契合了行业发展的政策导向,具备长期成长空间。

从挑战来看,公司仍面临三大核心考验:一是水电业务受流域来水波动影响的天然属性,如何通过流域梯级联合调度、水风光一体化开发平抑来水波动带来的业绩波动;二是原有环保业务的扭亏为盈,如何处置亏损的工程业务板块,减轻对上市公司整体业绩的拖累;三是资产重组后的管理整合,如何实现水电业务与原有业务的协同发展,提升整体经营效率。

截至3月23日收盘,电投水电报收7.12元/股,总市值302亿元,较重组前市值实现翻倍。对于资本市场而言,这家完成华丽转身的水电平台,短期业绩的波动只是转型路上的插曲,而其作为央企水电整合平台的长期价值,仍需要后续的经营业绩来兑现。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75488.html

>>>查看更多:股市要闻