3月22日晚间,上交所科创板上市公司(SH688380)发布重磅对外投资公告,宣布拟以1.6亿元自有资金向珠海博雅科技股份有限公司(下称“珠海博雅”)增资,交易完成后将持有后者20%的股权,珠海博雅将正式成为中微半导的参股公司。

值得注意的是,这笔大额投资的标的珠海博雅,已是连续三年处于亏损状态,且营收规模、毛利率水平均远低于行业平均。一边是自身2025年业绩大幅增长、现金流充裕的MCU龙头,一边是持续亏损的中小存储芯片厂商,这笔看似“逆势”的投资,迅速在资本市场引发关注。

投资参考网记者查阅中微半导在上交所披露的公告全文发现,本次增资的全部资金均来自公司自有资金,交易定价以珠海博雅整体估值8亿元为基础,1.6亿元增资款中,1020.41万元计入珠海博雅注册资本,剩余1.5亿元计入资本公积。交易完成后,中微半导持股比例为20%,不谋求对珠海博雅的控制权。

公开资料显示,珠海博雅成立于2014年,是一家由海归博士团队牵头创建的芯片设计企业,核心聚焦闪型存储芯片(NORFlash)的研发、设计、推广与销售,采用行业主流的Fabless轻资产运营模式。经过十余年技术积累,公司已成功推出基于ETOX和SONOS不同工艺结构、65纳米至40纳米制程的全系列NORFlash产品,终端应用覆盖消费电子、工业控制、通信设备、汽车电子等多个核心领域。

对于本次投资的初衷,中微半导在公告中明确表示,公司核心主业是以MCU(微控制单元)为核心的芯片设计,目标是为智能控制场景提供一站式整体解决方案。2026年年初,公司已正式发布首款SPINORFlash产品,宣告进军存储产品市场,本次投资珠海博雅,正是公司进一步完善产业布局、强化上下游协同的核心举措。

尽管中微半导对本次投资的产业协同性给出了明确预期,但记者梳理珠海博雅近三年财务数据发现,这家存储芯片厂商的经营基本面仍面临较大压力,连续三年未能实现盈利是其最核心的问题。

公告披露的财务数据显示,2023年至2025年,珠海博雅分别实现营业收入1.80亿元、1.70亿元、1.97亿元,营收规模长期徘徊在2亿元以下,与NORFlash行业龙头兆易创新、华邦电子、旺宏电子等企业存在量级差距。

盈利能力方面,公司近三年业绩持续承压:2023年至2025年,珠海博雅综合毛利率分别为-14.24%、4.10%、12.39%,即便2025年毛利率有所修复,仍大幅低于NORFlash行业25%-40%的平均毛利率水平;净利润层面,公司2023年已处于亏损状态,2024年、2025年分别净亏损4794.88万元、714.56万元,连续三年未能实现盈利。

对于标的公司的业绩现状,中微半导在公告中给出了乐观预期。公司表示,2026年随着存储芯片市场整体回暖,珠海博雅营收规模已出现大幅增长,毛利率也同步快速提升;预计本次增资的资金到位后,珠海博雅将获得充足的营运资金支撑,进入快速增长通道,未来出货数量、营收规模、毛利率有望持续攀升,最终实现扭亏为盈。

同时中微半导强调,本次投资以自有资金投入,是在保证主营业务正常发展的前提下作出的决策,投资金额占公司最近一期经审计净资产的比例较低,不会对公司财务状况和经营成果产生重大影响。

敢于斥资1.6亿元参股连续亏损的企业,背后是中微半导自身亮眼的业绩基本面作为支撑。

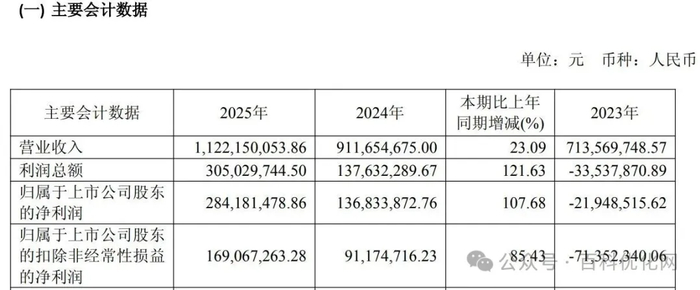

记者查阅公司日前发布的2025年年度报告看到,2025年全年,中微半导实现营业总收入约11.22亿元,同比增长23.09%;实现归属于上市公司股东的净利润约2.84亿元,同比大幅增长107.68%,业绩增速远超行业平均水平。

对于业绩的大幅增长,中微半导在年报中给出了三大核心原因:一是受益于持续的研发投入和高端领域产品布局,车规级芯片、工业控制芯片出货量同比实现快速增长;二是产品迭代与新品推广持续推进,有效提升了产品竞争力和综合毛利率;三是公司长期持有的电科芯片股票价格上涨,带动公允价值变动损益大幅增加。

一位国内集成电路行业资深分析师对投资参考网记者表示,MCU与NORFlash是智能硬件、汽车电子、工业控制场景中的“黄金搭档”,二者往往配套使用,中微半导从MCU主业向存储赛道延伸,并非盲目跨界,而是围绕核心应用场景做生态闭环。“对于下游客户来说,能够同时提供MCU+存储芯片整体解决方案的厂商,议价能力和客户粘性会显著提升,这也是中微半导这笔投资最核心的逻辑。”

事实上,从2025年开始,国内MCU厂商纷纷加码存储芯片布局,除了中微半导外,兆易创新、芯海科技、乐鑫信息等企业均在MCU与存储的协同产品上加大投入,行业共识已然形成:在AIoT、新能源汽车、工业自动化的产业浪潮下,“控制+存储”的一站式解决方案,将成为国产芯片厂商突围的核心方向。

中微半导敢于在此时押注NORFlash赛道,另一个核心背景,是存储行业已走出下行周期,进入明确的回暖通道。

集邦咨询(TrendForce)2026年3月发布的存储产业报告显示,2025年下半年以来,受益于AI终端、汽车电子、物联网设备的需求爆发,NORFlash市场供需格局持续改善,产品价格稳步回升,行业景气度持续上行。预计2026年全球NORFlash市场规模将突破40亿美元,年复合增长率保持在12%以上,其中车规级、工业级NORFlash的增速将显著高于消费级市场。

但不可忽视的是,NORFlash行业的头部集中效应极为明显。目前全球市场中,旺宏、华邦、兆易创新三家厂商合计占据了近70%的市场份额,行业头部效应显著,中小厂商的生存空间持续被挤压。对于珠海博雅这类中小厂商而言,即便拿到了中微半导的资金和产业资源支持,想要在激烈的市场竞争中实现扭亏为盈、扩大市场份额,仍面临不小的挑战。

上述分析师对记者表示,存储行业具有极强的周期属性,技术研发、产能保障、客户渠道三大门槛缺一不可。“中小厂商想要突围,要么在车规、工业等细分高端市场建立技术壁垒,要么绑定头部客户形成稳定的供应链合作,珠海博雅的优势在于有十余年的技术积累,而中微半导能给它带来的,正是下游客户渠道和产业协同资源,这是双方合作的核心价值。”

从MCU龙头到布局存储赛道,中微半导的1.6亿元投资,既是自身产业生态的延伸,也是国产芯片厂商在行业回暖周期下的一次主动突围。对于资本市场而言,这笔投资的价值,终究要落到珠海博雅能否实现扭亏为盈、双方的产业协同能否真正落地来验证。

值得注意的是,国家《“十四五”数字经济发展规划》中明确提出,要推动集成电路、存储芯片等基础元器件的技术突破和产业升级,补齐产业链短板。在政策支持与市场需求的双重驱动下,国产存储芯片行业的国产化替代进程仍在持续加速,而中微半导与珠海博雅的联手,正是这场产业浪潮中的一个缩影。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75504.html

>>>查看更多:股市要闻