3月23日晚间,富祥药业(300497)连发两份业绩公告,在资本市场掀起不小的波澜。一边是2025年度业绩快报坐实了公司上市以来首次年度净利四连亏,另一边则是2026年一季度业绩预告,归母净利润同比最高暴涨3250.01%,扭亏为盈的预期直接拉满。

一边是持续数年的业绩低迷,一边是单季度业绩的爆发式增长,这家深耕抗感染原料药领域多年、跨界锂电赛道的企业,究竟是迎来了真正的业绩拐点,还是只是行业周期下的短暂翘尾?投资参考网记者通过梳理公司历年公告、行业数据及市场观点,拆解富祥药业业绩波动背后的底层逻辑。

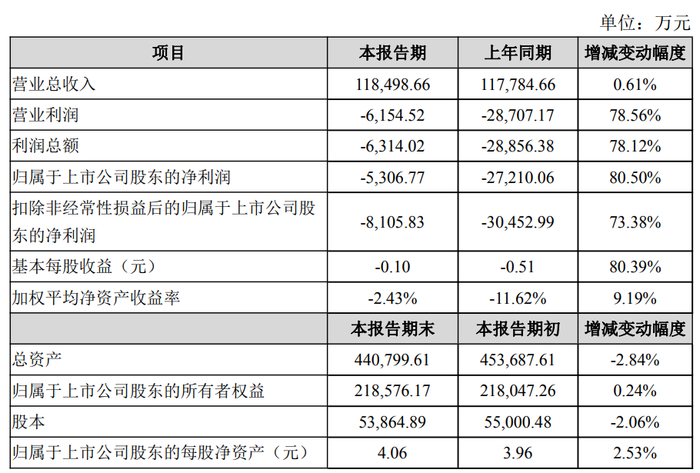

根据富祥药业发布的2025年度业绩快报,报告期内公司实现营业总收入11.85亿元,同比微增0.61%;归属于上市公司股东的净利润为-5306.77万元,同比减亏80.50%;扣除非经常性损益后的净利润为-8105.83万元,同比减亏73.38%。

这是继2022年、2023年、2024年连续三年亏损后,富祥药业交出的第四份年度亏损业绩单,上市以来首次出现年度净利四连亏的局面。

尽管未能实现扭亏为盈,但2025年公司业绩已经出现明显的减亏修复迹象。对于业绩变动的核心原因,公司在公告中明确,主要源于两大核心业务的边际改善。

其一,新能源锂电业务成为四季度业绩修复的核心抓手。报告期内,受动力电池市场需求持续增长、储能电池需求快速爆发的带动,上游锂电材料需求同步攀升,公司核心产品VC、FEC等锂电池电解液添加剂价格在2025年第四季度出现大幅上涨,直接带动相关业务盈利水平回升。

其二,医药制造业务毛利率实现边际修复。尽管医药产品市场竞争依然激烈,但公司核心医药产品他唑巴坦、舒巴坦的主要原材料6-APA等价格在报告期内出现下降,直接缓解了成本端压力,推动医药业务毛利率有所提升。同时,随着两大主营业务盈利状况改善,报告期内公司相关资产减值准备计提规模同比减少,进一步收窄了亏损幅度。

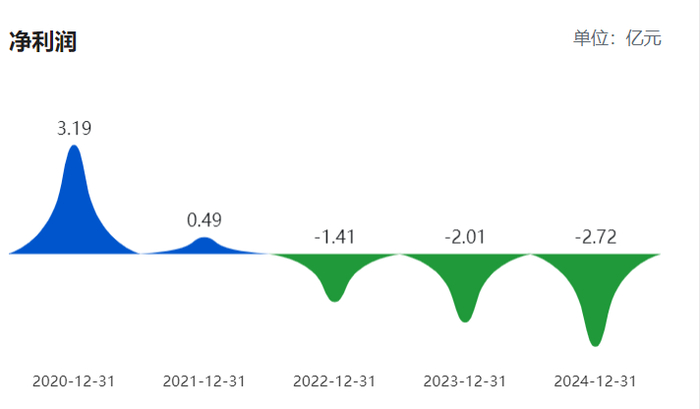

投资参考网记者梳理巨潮资讯网披露的公司历年财报发现,富祥药业上市后的前六年始终保持盈利状态,2015年至2021年归母净利润连续七年为正,其中2020年归母净利润更是达到4.03亿元的历史峰值。而业绩的转折点,恰恰出现在2022年。

市场分析人士向投资参考网记者表示,富祥药业连续四年亏损,并非单一因素导致,而是传统医药主业长期承压、跨界新业务拓展不及预期、大额资产减值持续计提三大因素叠加的结果,本质上是公司在行业周期波动中,新旧业务增长曲线未能完成顺利衔接。

首先,传统抗感染原料药主业的增长天花板早已显现,成本与价格的双重挤压持续侵蚀利润。作为公司的基本盘,抗感染药物原料药及中间体业务是富祥药业起家的核心,但从2022年开始,这一业务便陷入了“两头承压”的困境。成本端,他唑巴坦、舒巴坦等核心产品的主要原材料价格在2022-2024年持续处于高位,大幅压缩了产品利润空间;销售端,受医药行业集采政策推进、市场供需格局变化影响,公司4-AA等部分产品面临激烈的同质化竞争,产品销售价格持续走低,最终导致核心业务毛利率持续下滑,成为业绩亏损的根本原因。

其次,被寄予厚望的“第二增长曲线”,遭遇行业寒冬,未能实现业绩接力。为了摆脱对单一医药业务的依赖,富祥药业早在2021年便开始布局新能源赛道,重点发力锂电池电解液添加剂VC、FEC业务,试图打造第二增长曲线。但事与愿违,该业务在投产之后,便遇上了电解液添加剂行业的产能过剩周期,大量企业跨界扩产导致市场供过于求,VC、FEC产品价格持续暴跌,新业务的盈利水平远不及预期。与此同时,新业务的大额固定资产投资,带来了持续的折旧成本,这部分新增成本未能被营收覆盖,反而进一步拖累了公司整体利润。

其三,连年大额资产减值计提,成为年报亏损的重要推手。投资参考网记者注意到,富祥药业连续多年在第四季度出现单季度大额亏损,核心原因便是年末对相关资产计提大额减值准备。从2022年到2024年,公司每年计提的资产减值损失均超亿元,其中既包括医药业务相关的存货跌价、商誉减值,也包括新能源业务相关的固定资产减值,大额减值直接放大了年度亏损幅度,成为业绩连亏的重要因素。

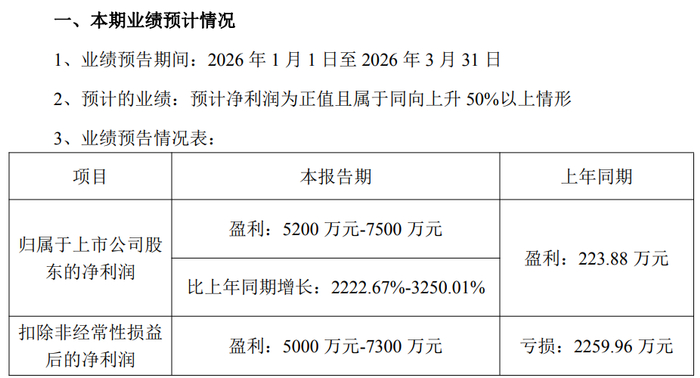

在四年连亏的业绩阴霾之下,富祥药业同步发布的2026年一季度业绩预告,给市场注入了一剂强心针。

公告显示,公司预计2026年第一季度实现归母净利润5200万元至7500万元,同比增长2222.67%至3250.01%;预计扣除非经常性损益后的净利润为5000万元至7300万元,同比实现扭亏为盈。

对于这份堪称“炸裂”的业绩预告,公司直言,核心驱动因素依然是新能源锂电业务。报告期内,受益于新能源行业景气度持续提升,动力电池市场需求稳步增长,储能电池市场需求快速爆发,带动上游锂电材料需求持续攀升。公司锂电池电解液添加剂业务经营态势良好,VC、FEC等核心产品实现量价齐升,从而推动公司业绩同比大幅增长。

投资参考网记者从国内大宗商品资讯机构百川盈孚获悉,从2025年第四季度开始,锂电池电解液VC产品价格便进入上行通道,从2025年9月的不足4万元/吨,一路上涨至2026年3月的10万元/吨以上,涨幅超150%;FEC产品价格同样同步上涨,半年内涨幅超120%,电解液添加剂行业迎来了新一轮的景气周期。

中国化学与物理电源行业协会相关负责人向投资参考网记者表示,本轮电解液添加剂价格上涨,核心原因是供需格局的逆转。一方面,新能源汽车销量持续增长,叠加储能行业的爆发式发展,带动电解液需求持续攀升,上游添加剂的刚需同步增长;另一方面,此前行业持续的价格战,导致大量中小产能出清,行业供给收缩,供需错配直接推动了产品价格的上涨,具备规模化产能、稳定客户渠道的头部企业,将率先受益于这一轮行业景气度回升。

对于富祥药业而言,这一轮行业周期上行,恰好踩中了公司产能释放的节点。公开资料显示,公司目前已具备年产VC5000吨、FEC2000吨的产能,是国内电解液添加剂领域的核心供应商之一,产品量价齐升带来的业绩弹性,直接体现在了一季度的业绩预告中。

一季度业绩的爆发式增长,让市场对富祥药业的“业绩反转”充满期待,但需要注意的是,公司能否彻底走出亏损泥潭,依然存在诸多不确定性。

从核心驱动因素来看,本轮业绩增长高度依赖锂电电解液添加剂业务,而这一业务的核心特征便是强周期性。回顾行业发展历程,电解液添加剂市场曾在2021年迎来一轮暴涨,随后因大量企业跨界扩产,产能过剩导致价格持续暴跌,行业进入长达两年的低迷期。如今行业再度迎来景气周期,但随着产品价格上涨,行业扩产潮大概率将再度来临,未来供需格局一旦逆转,产品价格将再度面临下行压力,公司业绩的可持续性将受到直接考验。

与此同时,公司的基本盘医药业务,依然未能走出困境。尽管2025年医药业务毛利率出现边际修复,但行业同质化竞争、集采政策带来的价格压力依然存在,核心产品的增长天花板并未打破,能否实现持续稳定的盈利,依然是未知数。此外,公司布局的合成生物学微生物蛋白业务,目前仍处于拓展初期,短期内难以形成规模性的营收和利润贡献,无法成为新的业绩支撑。

有券商行业分析师向投资参考网记者表示,富祥药业当前的业绩改善,更多是行业周期红利带来的阶段性修复,而非公司核心竞争力发生了根本性变化。对于投资者而言,需要理性看待单季度的业绩暴增,重点关注公司锂电业务的产能消化能力、客户拓展情况,以及医药业务的盈利修复进度,只有新旧业务形成协同发展的格局,才能真正实现业绩的长期反转。

从抗感染原料药龙头,到跨界锂电赛道的追光者,富祥药业在过去四年里,经历了传统业务的失速与新业务的阵痛。如今借着锂电行业的景气东风,公司迎来了业绩翘尾的关键节点,但这场“绝境翻盘”的故事能否续写,最终还是要交给时间和市场来检验。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75545.html

>>>查看更多:股市要闻