寄予厚望的“两翼”业务未能撑起第二增长曲线,“石膏板大王”北新建材交出了一份令市场意外的2025年成绩单。

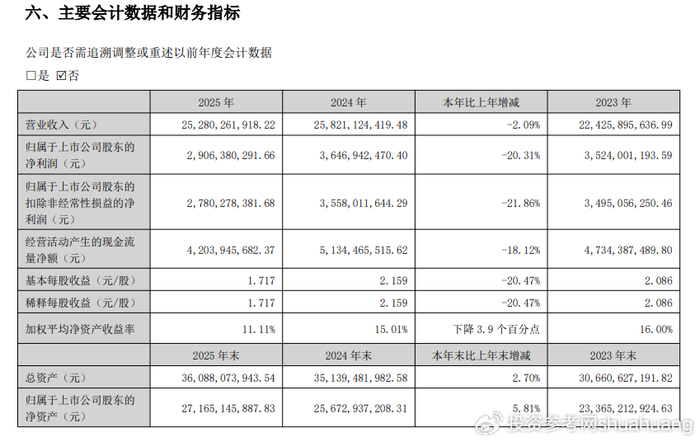

3月26日,北新建材(000786.SZ)正式发布2025年年度报告。投资参考网记者梳理财报数据发现,公司全年实现营业收入252.80亿元,同比微降2.09%;归属于上市公司股东的净利润为29.06亿元,同比大幅下降20.31%。

这是北新建材上市以来,少有的营收、净利润双位数下滑的年度业绩,核心主营业务盈利能力的持续走弱,成为这份年报最受市场关注的焦点。

从利润端表现来看,北新建材2025年盈利水平出现全面下滑。

财报显示,公司全年营业利润、利润总额、净利润均出现17%至20%不等的同比下滑。其中,归属于上市公司股东的扣除非经常性损益的净利润为27.80亿元,同比下降21.86%,核心主业的盈利承压特征尤为明显。

更令投资者担忧的是,公司业绩呈现出逐季断崖式下滑的走势,盈利拐点迟迟未现。

分季度财务指标显示,北新建材2025年第一、二季度分别实现归母净利润8.42亿元和10.87亿元,上半年整体盈利仍保持相对平稳。

但从第三季度开始,公司盈利水平显著下滑,单季度归母净利润降至6.57亿元;第四季度更是仅实现归母净利润3.20亿元,环比降幅超过50%,创下近年来单季度盈利的低点。

对于业绩下滑的原因,北新建材在年报中坦言,市场竞争激烈、行业需求走弱是核心影响因素。

投资参考网记者注意到,在业绩发布同期,多家建材行业上市公司同步披露了2025年业绩,多数企业出现营收、利润双降的情况,行业整体景气度下行已成为共识。

作为北新建材“一体两翼、全球布局”战略中的核心“一体”,石膏板业务是公司数十年来的基本盘,而这一核心业务在2025年出现了明显的增长疲软。

财报数据显示,2025年公司石膏板产品实现营业收入119.63亿元,同比下降8.73%;营业成本同比下降6.35%,收入降幅远超成本降幅,直接导致该产品的毛利率较上年同期下降1.61个百分点。

公司另一大核心配套产品龙骨的营收也同比下降13.74%,毛利率同步下降2.78个百分点,两大核心主业双双出现量利齐跌的局面。

从行业层面来看,石膏板市场的整体收缩,是北新建材主业走弱的核心背景。

北新建材在年报行业分析中指出,2025年全国纸面石膏板销量约30.66亿㎡,较2024年下降约2.7%,行业整体需求出现明显回落。

尽管公司石膏板市场份额依旧稳居行业第一,销量下滑速度(-1.10%)略低于行业整体水平,但仍未能抵消价格竞争、成本结构变化带来的盈利冲击。

投资参考网记者从中国建筑材料联合会获取的数据显示,2025年全国建材行业规模以上企业营业收入同比下降3.2%,利润总额同比下降12.8%,其中轻质建筑材料制造行业利润总额同比降幅超15%。

房地产行业的持续调整,直接传导至上游建材产业链。国家统计局数据显示,2025年全国房屋新开工面积同比下降超10%,装修装饰需求的走弱,成为石膏板等家装建材需求下滑的核心诱因。

在核心主业承压的背景下,北新建材多年来倾力打造的“两翼”——防水和涂料业务,成为年报中为数不多的增长亮点。

财报显示,2025年公司防水建材业务实现营收47.86亿元,同比增长3.33%;涂料建材业务实现营收44.21亿元,同比大幅增长23.10%,两大业务合计营收占比已超36%,成为公司重要的收入支撑。

但这份增长的背后,暗藏着难以忽视的经营风险,其中40亿元跨界并购的业绩承诺失约,成为市场争议的焦点。

投资参考网记者梳理公告发现,北新建材于2023年底以40.74亿元现金收购嘉宝莉化工集团股份有限公司(现更名为北新嘉宝莉涂料集团股份有限公司)79.34%股权,正式加码涂料赛道。

根据交易协议,嘉宝莉原股东承诺,标的公司2024-2025年累计税后净利润不低于8.75亿元。

但审计报告最终数据显示,嘉宝莉2024-2025年累计实际完成净利润仅为7.41亿元,业绩承诺完成率仅为84.70%,未能完成约定的业绩目标。

由于业绩承诺未达标,北新建材将按协议从应付给原始股东的股权转让价款中,直接扣留约5654.63万元作为补偿金。

公司在年报中表示,经第三方评估机构测试,相关商誉未发现减值迹象。但在业内人士看来,业绩承诺的失守,已然为这次行业内备受瞩目的跨界并购蒙上了一层阴影。

投资参考网记者从业内了解到,国内涂料行业处于充分竞争格局,头部品牌市占率分散,叠加房地产下游需求走弱,行业价格战持续加剧,中小企业出清加速。

嘉宝莉作为国内本土涂料品牌的头部企业,尽管被并购后营收保持增长,但盈利水平未能达到预期,也折射出北新建材涂料业务整合仍面临不小的挑战。

尽管全年业绩承压,北新建材依旧推出了大手笔的利润分配预案,试图通过高分红稳定市场预期。

公告显示,公司拟以17.02亿股为基数,向全体股东每10股派发现金红利6.85元(含税),合计分配利润11.66亿元,占当年归母净利润的40.12%。

这也是北新建材上市以来持续保持高比例分红的延续,过去五年,公司累计现金分红超50亿元,长期保持30%以上的分红比例。

面对业绩下滑、行业下行的诸多挑战,北新建材在年报中依旧重申了“一体两翼、全球布局”的发展战略,并明确了2026年的经营计划。

公司表示,2026年将纵深推进石膏板业务的品类拓展与市场下沉,推动防水和涂料业务的重组整合与协同发展,同时加速国际化布局,拓展海外市场空间。

但从二级市场表现来看,市场对公司的转型预期仍持谨慎态度。

截至3月26日记者发稿,北新建材股价报25.12元/股,当日跌幅1.41%,总市值427.6亿元,较2025年年内高点已回落超20%。

对于北新建材而言,石膏板主业的基本盘能否稳住,决定了公司的业绩底线;而防水、涂料两翼能否真正实现从规模增长到盈利增长的跨越,将决定这家建材龙头未来的增长天花板。

在房地产行业深度调整、建材行业存量竞争的大背景下,“一体两翼”战略能否真正带领公司走出增长困局,仍需要时间和业绩的双重检验。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75785.html

>>>查看更多:股市要闻