3月25日晚间,国内高端介入医疗器械龙头赛诺医疗(688108.SH)正式发布2025年年度报告,交出了一份业绩大反转的年度答卷。

年报数据显示,2025年赛诺医疗全年业绩实现跨越式增长,归母净利润同比暴涨3057.07%,扣非净利润成功实现扭亏为盈,且公司已连续五个季度保持盈利,创下集采落地以来的最佳业绩表现。

与业绩暴涨形成鲜明对比的是,赛诺医疗同步披露的2025年度利润分配方案显示,公司本年度暂不进行利润分配,也不进行资本公积金转增股本。这份“赚了钱却不分红”的方案,也迅速引发了资本市场与行业的广泛关注。

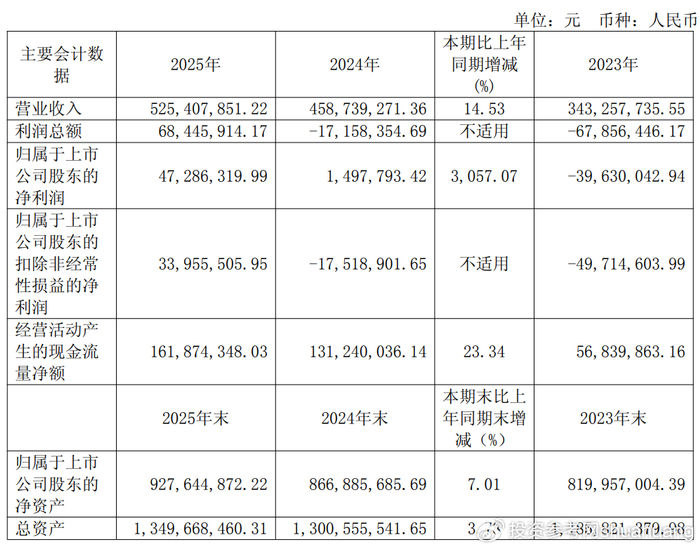

投资参考网记者梳理年报核心财务数据发现,2025年全年,赛诺医疗实现总营业收入5.25亿元,同比增长14.53%;实现归母净利润4728.63万元,同比大幅增长3057.07%;扣除非经常性损益后的净利润为3395.56万元,成功实现同比扭亏。

这份业绩的含金量,在单季度数据中体现得更为突出。

2025年第四季度,赛诺医疗单季度实现营业收入约1.62亿元,同比增长15.71%,环比增长31.71%;单季度实现归母净利润2616.83万元,同比增长110.80%,环比大幅增长259.63%。

值得注意的是,这一单季度净利润规模,创下了公司自2022年以来的单季度盈利最高纪录。截至2025年四季度末,赛诺医疗已经实现连续五个季度盈利,彻底走出了此前集采政策落地初期的业绩低谷。

投资参考网记者查阅公司历年财报发现,自2020年国家启动高值医用耗材集中带量采购以来,冠脉支架作为首批集采品种,价格出现大幅下调,整个行业迎来深度洗牌。赛诺医疗作为冠脉介入领域的核心企业,也曾在集采初期面临产品价格下行、盈利空间收窄的严峻挑战,2021-2023年公司归母净利润连续三年处于亏损状态。

直至2024年四季度,赛诺医疗才首次实现单季度扭亏,此后盈利态势持续巩固,最终在2025年实现全年业绩的爆发式增长,成为高值耗材集采背景下,为数不多成功实现“翻盘”的国产器械企业。

对于业绩大幅增长的核心原因,赛诺医疗在年报中明确表示,主要系公司营业收入稳步增长,同时费用端得到有效管控所致。

投资参考网记者拆分业务结构发现,冠脉介入与神经介入两大核心管线的双向增长,构成了公司业绩增长的核心支撑。

其中,冠脉介入业务作为公司传统优势板块,2025年实现营业收入同比增长21.92%。2025年是国家第二轮冠脉支架带量集采落地实施的第三年,公司两款进入集采范围的冠脉支架产品,以及冠脉球囊产品销量均实现持续增长,“以价换量”的集采策略成效全面显现。

神经介入业务则保持稳步增长,2025年营业收入同比增长5.30%。细分产品来看,颅内支架产品全年销量实现大幅增长,尽管产品单价同步下降,但降幅显著低于销量增幅;单价下调的颅内球囊、通路类产品、急性缺血性卒中治疗产品,销量均实现不同程度的大幅增长。此外,公司新增的涂层密网支架产品,在2025年第四季度顺利实现规模化销售,成为神经介入板块新的业绩增量。

费用端的优化,进一步放大了公司的盈利空间。年报显示,2025年度赛诺医疗销售费用、研发费用、资产减值损失均出现同比下降,其中研发费用较上年同期减少13.04个百分点。公司解释称,研发费用下降主要因报告期内固定资产折旧与长期资产摊销等固定费用减少,且部分研发项目进入关键里程碑阶段,材料、动物实验及检验检测等费用相应下降。

值得关注的是,在国内集采市场稳步放量的同时,赛诺医疗的创新出海也迎来了里程碑式突破。

2025年7月,公司自主研发的新型药物洗脱支架系统(HTSupreme愈合导向药物洗脱支架系统)获得美国FDA附条件批准(PMA),成为国产三类高端植入医疗器械中,首个通过FDAPMA路径获得附条件批准的产品,实现了国产高端介入器械出海的重大突破。该产品早在2020年便已在国内获批上市,并被纳入集采范围,海外市场的获批,为公司打开了全球市场的增长空间。

不过,公司的研发管线并非一路坦途。2025年10月,赛诺医疗发布公告称,COMETIU自膨式颅内药物涂层支架系统收到了国家药监局出具的医疗器械不予注册批件。公司在后续投资者调研中表示,将根据审评意见加强与监管机构沟通,尽快明确后续补充临床数据要求,力争推进该产品尽快完成境内上市获批。截至年报发布日,该产品在国内的获批进程暂无最新进展。

与业绩暴涨一同披露的不分红方案,成为本次年报发布后市场关注的焦点。

赛诺医疗在公告中明确说明,尽管2025年度合并口径归属于母公司股东的净利润为正,但截至2025年末,公司母公司报表未分配利润仍为负值,需要弥补以前年度亏损,不具备现金分红及资本公积金转增股本的条件。

基于此,公司2025年度不进行利润分配,未分配利润将结转至下一年度,重点投入研发创新、生产提效与市场拓展三大方向。

投资参考网记者梳理公司财务数据发现,截至2025年三季度末,公司未分配利润为-3.97亿元,尽管2025年全年实现近4800万元的净利润,但仍未能覆盖历史累计亏损,这也是公司无法进行分红的核心原因。

事实上,对于高端医疗器械企业而言,持续的研发投入是企业保持核心竞争力的关键,尤其是在集采常态化的行业背景下,创新产品的迭代与商业化,是企业对冲产品价格下行压力的核心手段。

赛诺医疗在年报中也明确提及,正是新产品的加速商业化落地,有效对冲了集采带来的产品价格下行影响。而暂不分红、将利润结转至后续研发与市场拓展,本质上是公司将短期利润让渡于长期发展的战略选择。

从行业层面来看,国家层面持续出台政策推动高端医疗器械的国产替代与创新发展。国家药监局发布的《高端医疗器械产业创新发展行动方案(2024-2026年)》明确提出,要加快高端介入器械等关键领域的技术突破,提升国产医疗器械的核心竞争力与市场占有率;国家医保局也多次强调,集采将坚持“招采合一、量价挂钩”的原则,同时通过集采倒逼企业向创新转型,推动行业高质量发展。

中国医疗器械行业协会发布的《2025年中国介入医疗器械行业发展白皮书》数据显示,2025年国内心脑血管介入器械市场规模已突破800亿元,国产替代率持续提升,但在高端颅内介入、结构性心脏病等领域,国产产品的市场占有率仍有较大提升空间,创新研发仍是行业企业的核心竞争赛道。

对于赛诺医疗而言,连续五个季度的盈利与全年业绩的爆发式增长,意味着公司已经成功穿越集采带来的行业周期低谷。但在高端介入器械这条长坡厚雪的赛道上,FDA产品出海的商业化落地、在研管线的注册推进、国内市场的持续深耕,都需要持续的资金与研发投入,这也是公司选择暂不分红、聚焦长期发展的核心逻辑。

截至3月26日收盘,赛诺医疗报收8.72元/股,总市值36.3亿元。随着年报业绩的落地,公司能否凭借创新产品与出海布局,在高端介入器械赛道实现进一步突破,资本市场仍将持续关注。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75765.html

>>>查看更多:股市要闻