3月26日晚间,金隅冀东水泥股份有限公司(证券代码:000401,下称金隅冀东)发布重磅公告,披露了一项总额3.36亿元的关联收购计划。

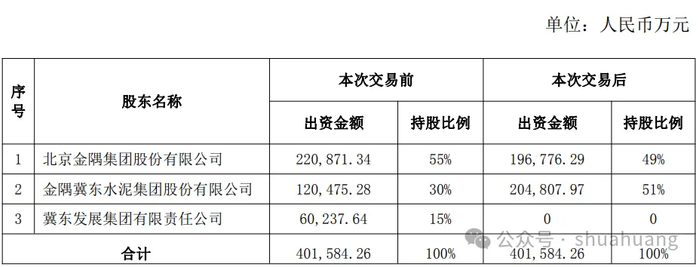

投资参考网记者从公告内容获悉,公司已于3月25日召开董事会,审议通过了收购金隅混凝土集团有限公司(下称混凝土集团)21%股权的相关议案。

本次交易完成后,金隅冀东对混凝土集团的持股比例将升至51%,后者将正式成为上市公司控股子公司,纳入合并报表范围。

这笔被公司视作产业链一体化关键落子的收购,发生在公司刚刚实现全年扭亏的节点。

而其背后高悬的短期偿债压力,也让这笔交易引发了市场的广泛关注。

本次交易的对手方,均为金隅冀东的关联方。

其中,公司向北京金隅集团股份有限公司收购其持有的混凝土集团6%股权,交易作价9615万元;向冀东发展集团有限责任公司收购其持有的混凝土集团15%股权,交易作价2.4亿元。

两笔交易合计对价3.36亿元,收购资金全部来源于金隅冀东的自有资金。

投资参考网记者梳理标的公司财务数据发现,混凝土集团注册资本达40.16亿元,是京津冀区域混凝土行业的核心运营主体。

截至2025年12月31日,混凝土集团资产总额为575516.34万元,净资产为177544.53万元;2025年度,公司实现营业收入402669.91万元,净利润为5442.92万元。

值得注意的是,本次交易的资产评估结果出现了明显减值。

截至评估基准日,混凝土集团净资产账面价值为222888.31万元,而最终评估价值为160253.43万元,减值率达到28.10%。

对于本次折价收购的定价逻辑,公告中披露,评估采用资产基础法进行,最终以资产基础法结果作为定价参考依据。

对于本次交易的核心目的,金隅冀东在公告中明确表示,此举是为了全力推动产业转型升级,加速构建“水泥+骨料+混凝土”一体化运营格局。

公司称,交易将充分发挥全产业链协同效应,进一步巩固公司在行业和布局区域的领先地位。

投资参考网记者就此致电金隅冀东证券部相关人士,对方表示,混凝土是水泥产业的下游核心环节,本次控股收购能够打通产业链上下游,减少中间环节成本,提升公司在京津冀区域的市场话语权。

事实上,“水泥+骨料+混凝土”一体化布局,已是国内头部水泥企业的共同选择。

随着水泥行业产能过剩矛盾持续显现,单一水泥业务的盈利空间持续收窄,向下游混凝土、骨料环节延伸,成为企业平滑周期波动、提升综合竞争力的核心路径。

中国水泥协会相关数据显示,2025年国内TOP10水泥企业的混凝土业务产能占比已超40%,一体化运营企业的毛利率较单一水泥企业高出8-10个百分点。

本次收购动作,恰逢金隅冀东刚刚走出业绩亏损的泥潭。

根据公司披露的2025年度经营数据,全年公司实现营业收入245.01亿元,同比降低3.11%;归母净利润达到2.19亿元,较2024年的-9.91亿元实现大幅增长,同比增幅达122.07%,成功实现全年扭亏为盈。

对于业绩扭亏的核心原因,公司在业绩快报中提及,主要源于公司持续优化市场布局、严控成本费用,同时水泥行业市场供需格局有所改善,产品盈利水平得到修复。

投资参考网记者梳理行业数据发现,2025年国内水泥行业经历了一轮弱复苏周期。

受基建项目开工提速、房地产保交楼政策持续落地影响,水泥市场需求端出现边际改善,全年水泥均价同比小幅回升,行业整体亏损面较2024年有所收窄。

从经营现金流来看,金隅冀东2025年底经营活动现金净流入达33.51亿元,较上年同期实现稳步增长,显示出公司主营业务的“造血”能力正在逐步恢复。

但值得注意的是,公司营收规模仍出现了同比下滑,显示出市场需求端的压力并未完全消散。

2025年,全国水泥产量同比小幅下降2.3%,行业整体仍处于需求收缩、产能过剩的大周期中,金隅冀东也未能脱离行业大环境的影响。

在此背景下,加码下游混凝土业务,也被市场视作公司对冲水泥主业周期波动的重要举措。

业内分析人士对投资参考网记者表示,混凝土业务与水泥业务高度协同,能够直接消化公司自身的水泥产能,同时向下游终端市场延伸,提升产品的综合附加值。

尤其是在京津冀区域,金隅冀东本就拥有水泥产能的绝对优势,控股混凝土集团后,能够进一步整合区域市场资源,提升对终端价格的掌控力。

一边是产业链布局的加速推进,另一边,金隅冀东面临的短期偿债压力,同样不容忽视。

根据公司披露的财务数据,截至2025年底,金隅冀东货币资金余额为60.45亿元,较上年同期减少12.83%。

而在负债端,公司短期借款余额为27.24亿元,一年内到期的非流动负债余额达67.23亿元,二者合计规模达到94.47亿元。

这也意味着,公司现有的货币资金余额,已无法覆盖即将到期的短期有息负债,短期偿债压力显著,流动性管理面临不小的挑战。

除了短期债务之外,公司的长期借款规模同样居高不下,截至2025年底余额达68.14亿元。

尽管长期借款还款期限相对较长,但持续的本金偿还与利息支出,仍将给公司带来长期的现金流压力。

投资参考网记者测算发现,即便公司2025年实现了33.51亿元的经营活动现金净流入,这一规模也远不足以覆盖年内即将到期的近百亿短期债务,现金流缺口依然明显。

在此背景下,公司动用3.36亿元自有资金进行股权收购,也引发了部分投资者对于公司资金使用规划的讨论。

有资本市场分析人士指出,对于当前的金隅冀东而言,首要任务是保障流动性安全,优化债务结构,降低财务风险。

虽然本次收购能够完善产业链布局,但3.36亿元的现金支出,将进一步消耗公司现有的货币资金,短期内可能加剧流动性紧张的局面。

也有行业观点认为,本次收购的标的公司拥有稳定的经营现金流,纳入合并报表后,能够增厚上市公司的营收规模与现金流水平,长期来看有助于提升公司整体的抗风险能力。

投资参考网记者注意到,针对公司的债务问题,金隅冀东在过往的投资者交流中曾表示,公司将通过优化融资结构、拓展融资渠道、严控资本开支等方式,逐步改善债务状况,降低财务费用。

同时,公司作为京津冀区域的龙头水泥企业,拥有国资背景加持,在融资渠道与融资成本方面,相较于民营水泥企业具备一定的优势。

但不可否认的是,在行业弱复苏的大背景下,如何平衡产业链扩张与债务风险防控,将是金隅冀东未来一段时间必须面对的核心考题。

从行业发展趋势来看,建材行业的一体化整合已是大势所趋。

工信部、国家发改委等部门此前联合发布的《建材行业稳增长工作方案》中明确提出,支持建材企业开展上下游一体化经营,鼓励龙头企业通过兼并重组提升产业集中度,构建全产业链竞争优势。

中国水泥协会发布的《2025年中国水泥行业运行报告》也指出,未来3-5年,水泥行业的竞争将从单一产品竞争,转向全产业链综合实力的竞争,一体化布局完善的企业将在行业洗牌中占据更有利的位置。

对于金隅冀东而言,本次控股混凝土集团,无疑是踩中了行业发展的政策导向与趋势风口,为公司长期发展打下了产业链基础。

但资本市场的核心逻辑,永远是收益与风险的平衡。

扭亏为盈只是公司走出困境的第一步,如何在加速产业链布局的同时,妥善化解短期偿债压力,优化自身的财务结构,真正实现经营质量的全面提升,才是决定公司能否在行业周期中站稳脚跟的关键。

这笔3.36亿元的收购,最终能否成为公司业绩增长的新引擎,仍需时间给出最终答案。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75820.html

>>>查看更多:股市要闻