3月26日,国内血液制品龙头企业上海莱士(002252)正式披露2025年年度报告,全年业绩交出营收净利双降的成绩单。

投资参考网记者梳理年报数据发现,公司第四季度业绩出现深度滑坡,净利润同比暴跌超70%,核心产品营收与毛利率双双下滑,同时商誉规模大幅攀升,经营活动现金流由正转负,多重压力集中显现。截至3月26日收盘,上海莱士报5.83元/股,当日下跌0.51%,总市值定格在386.99亿元。

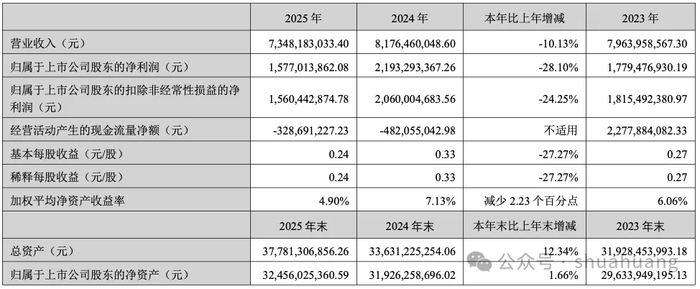

年报数据显示,2025年上海莱士全年实现营业收入73.5亿元,同比下降10.1%;实现归母净利润15.8亿元,同比下降28.1%;扣除非经常性损益的归母净利润15.6亿元,同比下降24.3%。这是上海莱士自2020年以来,首次出现全年营收与归母净利润双位数下滑的情况,业绩增长曲线明显拐头向下。更值得警惕的是单季度业绩的加速恶化。2025年第四季度,公司实现营业收入12.6亿元,同比下降32.5%;实现归母净利润1.06亿元,同比下降70.1%;扣非归母净利润7528万元,同比下降76.5%。单季度营收规模创下近三年来季度新低,净利润更是较去年同期缩水超七成,业绩下滑幅度远超市场预期。

资产负债端数据显示,截至2025年末,公司总资产377.81亿元,较上年度末增长12.3%;归母净资产324.56亿元,较上年度末仅增长1.7%,资产规模扩张与净资产增长出现明显背离。现金流层面,公司2025年经营活动产生的现金流量净额为-3.29亿元,较上一年度的现金净流入出现大幅逆转,经营性现金流转负也为公司后续经营稳定性敲响警钟。

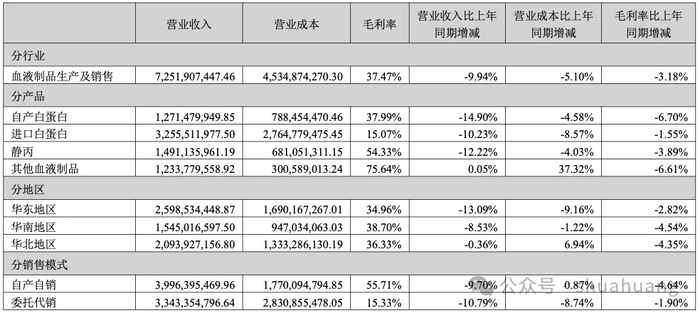

上海莱士的主营业务为血液制品的生产与销售,核心产品涵盖人血白蛋白、静注人免疫球蛋白、特异性免疫球蛋白、凝血因子类产品等,是国内规模最大的血液制品生产企业之一。分产品来看,公司三大核心品类营收全线下滑,成为拖累全年业绩的主要因素。其中,自产白蛋白实现收入12.71亿元,同比下降14.90%;进口白蛋白实现收入32.56亿元,同比下降10.23%;静注人免疫球蛋白(静丙)产品实现收入14.91亿元,同比下降12.22%。三大核心产品合计贡献营收60.18亿元,占公司总营收的比重超80%,全线营收下滑直接导致公司整体收入规模收缩。仅除上述核心品类外,公司其他血液制品营收实现同比增长,却难以填补核心产品下滑带来的业绩缺口。

比营收下滑更严峻的,是核心产品盈利能力的持续恶化。年报明确披露,公司自产白蛋白、进口白蛋白、静丙等主要产品的毛利率全线下挫。投资参考网记者对比行业数据发现,2025年国内血液制品行业面临采浆成本上升、终端集采降价的双重挤压,行业整体毛利率均出现不同程度下滑,上海莱士作为龙头企业,盈利端承压更为明显。中国医药保健品进出口商会发布的行业数据显示,2025年国内人血白蛋白进口量同比下降8.7%,终端市场价格竞争持续加剧,进口白蛋白业务的利润空间被持续压缩,这也与上海莱士进口白蛋白营收与毛利率双降的表现形成印证。

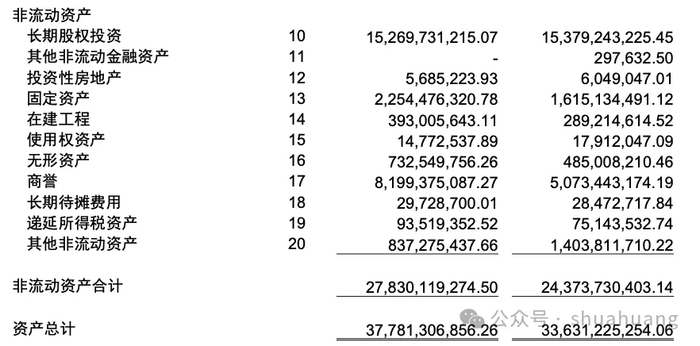

业绩承压之外,上海莱士账面商誉的大幅攀升,成为年报中另一大核心风险点。年报显示,上海莱士在控股合并郑州莱士、同路生物、广西莱士、浙江海康及南岳生物后,在合并资产负债表中形成大额商誉。根据企业会计准则相关规定,商誉不作摊销处理,但需在每年年度终了进行减值测试。截至2025年12月31日,公司账面商誉余额约为81.99亿元,较2024年末的50.73亿元,同比激增61.6%,一年时间商誉规模增长超31亿元。公司在年报中明确提示风险,若郑州莱士、同路生物等被并购企业未来经营状况出现重大不利变化,公司将面临商誉减值风险,相关减值损失将直接对公司当期损益造成不利影响。

投资参考网记者梳理过往案例发现,国内血液制品行业并购带来的商誉减值风险已有先例。2024-2025年,多家血制品企业因子公司业绩不及预期,计提大额商誉减值,直接导致当期净利润由盈转亏。从上海莱士被并购主体的经营情况来看,2025年行业整体下行周期中,多家子公司均面临营收与盈利的双重压力,未来业绩若无法达到预期,81.99亿元的商誉将成为悬在公司业绩头上的“达摩克利斯之剑”。

二级市场层面,上海莱士股价自2025年下半年起持续震荡下行,全年累计跌幅超18%,市值较年内高点蒸发超80亿元。年报披露后,多家券商机构在研报中下调了公司的盈利预期,重点关注核心产品动销恢复情况与商誉减值风险。

从行业政策层面来看,国家药监局持续强化血液制品行业监管,《血液制品管理条例》修订稿进一步规范了单采血浆站管理与生产经营要求,行业集中度持续提升的同时,也对企业的合规经营与成本控制提出了更高要求。证券时报在行业分析报道中指出,2026年国内血液制品行业将进入存量竞争的关键阶段,采浆资源、产品管线、成本控制能力将成为企业竞争的核心要素,龙头企业若无法守住核心产品的市场份额与盈利水平,将面临行业地位下滑的风险。

对于上海莱士而言,2025年的业绩双降并非短期波动,而是行业周期与自身经营问题的集中显现。如何止住核心产品的下滑势头,化解大额商誉的潜在风险,修复经营性现金流,将是这家血制品龙头2026年必须解决的核心课题。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75829.html

>>>查看更多:股市要闻