程强系德邦证券研究所所长、首席经济学家、中国首席经济学家论坛理事

PART.01

市场概览

2025年12月4日周四,A股市场震荡分化,成交额延续缩量;国债期货市场全线下跌,30年主力合约创年内新低;商品指数上涨,有色金属偏强。

PART.02

市场行情分析

1) 股票市场:震荡分化,持续缩量

震荡分化,持续缩量。今日A股主要指数走势分化,成长板块强于价值板块。上证指数全天围绕3875点窄幅震荡,收盘报3875.79点,微跌0.06%;深证成指表现相对较强,早盘探底后震荡上行,收报13006.72点,涨幅0.40%;创业板指收盘报3067.48点,涨幅1.01%;科创50收报1326.16点,上涨1.36%。万得全A指数微涨0.01%,收于6180.02点,全市场 1454只个股上涨、3874只个股下跌,成交额1.56万亿,较昨日缩量7.2%,基本回落至8月初水平。

科技板块回暖,消费板块偏弱。电子行业板块上涨0.84%领涨全市场,其中摩尔线程指数上涨3.67%,摩尔线程预计12月5日上市,发行价格为114.28元/股,对应发行后市值约为537.15亿元,市场或对其热度提前交易,盈趣科技、和而泰、联美控股涨停。卫星互联网指数上涨2.48%,表现延续强势,中国卫星涨停,航天环宇涨超10%,板块或受朱雀三号火箭首飞入轨持续提振。减速器指数上涨1.89%,北京时间12月3日,特斯拉CEO马斯克在社交平台X转发特斯拉擎天柱(Optimus)团队发布一段“擎天柱”人形机器人跑步的短视频,该团队配文称:刚在实验室刷新了个人纪录,市场或预期技术突破下机器人产业链发展有望提速。商贸零售、消费者服务、纺织服装、食品饮料行业指数分别下跌1.63%、1.59%、1.34%、1.19%,茅台价格继续下跌,今日25年飞天散瓶批价报1545元/瓶,对情绪或有所拖累。

政策与产业双轮驱动,缩量环境下维持轮动。近期国内外产业政策或将开始密集落地,国内方面,12月中央经济工作会议临近,关注其对科技产业的定调;国外方面,特斯拉Optimus进展也或将加速板块估值修复,12月美联储降息预期升温,若落地也或将缓解全球流动性压力。目前市场成交额回落至8月初水平,显示年末增量资金入场不足,存量博弈下板块轮动加快,政策窗口与年末流动性的博弈期下,建议逢低布局产业逻辑明确的标的。

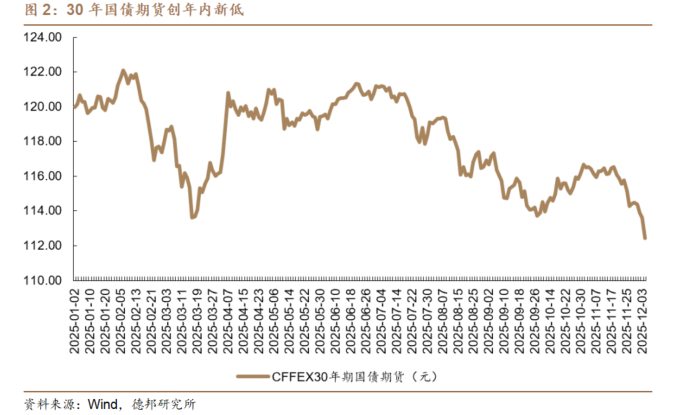

2) 债券市场:国债期货全线下跌,长债年内新低

全线下跌,长债年内新低。今日国债期货市场情绪低迷,各期限主力合约同步大跌,其中30年期合约(TL2603.CFE)表现最弱,收盘跌1.04%至112.45元,创今年以来新低;10年期合约(T2603.CFE)跌0.35%至107.670元;5年期合约(TF2603.CFE)跌0.24%至105.595元;2年期合约(TS2603.CFE)跌0.05%至102.368元。

央行延续净回笼,资金利率平稳。今日央行开展1808亿元7天期逆回购,操作利率维持1.40%,当日3564亿元逆回购到期,净回笼1756亿元,12月以来延续净回笼操作。关键利率指标方面,Shibor短端上行,隔夜品种1.302%(+0.1BP),7天期1.424%(-0.2BP),14天期1.479%(+1.4BP),1个月期1.52%(持平),显示短期资金供给充裕,跨月资金需求温和。

预计债市短期仍将以偏弱为主。今日A股创业板指涨1.01%,机器人、半导体等成长板块活跃,风险偏好回升或引发股债跷跷板效应,交易型资金从长端债市转向权益市场。短期来看,我们认为债市仍缺乏明确趋势性机会,预计维持偏弱震荡格局;中央经济工作会议临近,市场对2026年财政赤字率、专项债规模及超长期国债发行计划的预期升温,建议关注后续会议相关表态及全球流动性环境的影响。

3) 商品市场:商品指数上涨,有色金属偏强

商品指数上涨,有色金属偏强。今日南华商品指数收于 2573.06点,上涨0.14%,国内商品期货市场呈现“有色金属分化走强、黑色系原料端支撑显著、贵金属高位回调”的格局。有色金属中沪锡(+2.23%)、沪铜(+2.26%)、沪铝(+0.75%)表现强势;黑色系中,焦炭(+1.69%)、硅铁(+1.65%)、焦煤(+1.11%)领涨;贵金属沪银(-1.42%)回调,但整体仍处于近月高位区间。市场核心矛盾或仍在于宏观宽松预期与部分品种基本面走弱的博弈。

有色金属领涨,或因供给预期扰动。据新华社报道,刚果(金)军方与反政府武装“M23运动”12月2日互相指责对方在该国东部地区发动攻势,违反了国际社会斡旋促成的停火共识。自2日凌晨起,刚果(金)军方与“M23运动”在南基伍省多地爆发激烈交火。当前海外宏观情绪波动较大,海外矿产地区存在动荡,若影响持续,则或导致全球铜矿、锡矿供应不确定性加剧,推动价格上行。

贵金属小幅调整,维持逢低布局建议。今日贵金属期货小幅调整,或因前期涨幅过大导致资金获利了结有关。整体来看,美联储12月降息预期仍在80%以上,美元指数持续走弱,基本面仍支持贵金属震荡上行趋势。从商品布局思路来看,建议关注:1)宏观政策变化:美联储12月议息会议前(12月11‑12日),非农就业、CPI等数据或修正降息预期;2)供需结构变化:关注12月国内房地产政策对黑色系需求的提振效果,以及OPEC+会议对原油价格的影响;3)地缘扰动:刚果(金)冲突等带来的不确定性。

PART.03

交易热点追踪

1) 近期热门品种梳理

表1:近期热门品种梳理(括号内为近期趋势方向判断)

2) 近期核心思路总结

权益方面,我们认为当前市场缺乏明显主线,且临近年末市场资金观望情绪浓厚,量能不足或制约市场上行空间,轮动行情或延续,建议维持均衡配置科技与红利思路,关注经济工作会政策侧重的表态。

债市方面,我们认为当前债市或延续震荡偏弱格局,建议关注央行流动性变化、美债收益率变化、国内经济数据。

商品方面,我们认为海外地缘政治或影响有色金属供给预期;美联储12月降息及新美联储主席人选确定时间将近,未来偏鸽或仍为主旋律,以白银为代表的贵金属方面或延续强势表现。

风险提示:国际地缘政治变化,国际大宗品价格波动。

>>>查看更多:股市要闻