作者丨周芮

出品丨牛刀商业评论

A 股投资者正在进入 “预判了别人的预判” 的进阶时代。

12 月 10 日,海德股份实控人王广西被证监会立案调查的利空消息落地,市场本以为股价将应声下挫,但其股价却逆势强势涨停,单日暴涨 9.98%,成交额高达 4.78 亿元,用实际行情印证了这一趋势。

(图源:中国证监会)

投资者显然将此次立案公告解读为 “利空出尽”,纷纷进场抢筹,让这家 A 股唯一不良资产管理主业的上市公司,再度展现出传奇般的生存韧性。

手握稀缺 AMC 牌照与政策红利,叠加海南自贸港 12 月 18 日全面封关运行的东风,作为海南唯一上市金融类 AMC 公司,海德股份正站在新的时代风口。

从纺织、地产到不良资产处置,这家屡次穿越周期的企业,本应借政策东风乘势而上,但实控人被调查、过往经营问题频发的阴影仍在,风口之下能否真正起飞,仍存悬念。

首先,海德股份当前的财务状况其实并不容乐观。尤其是第三季度财务数据的断崖式下滑。

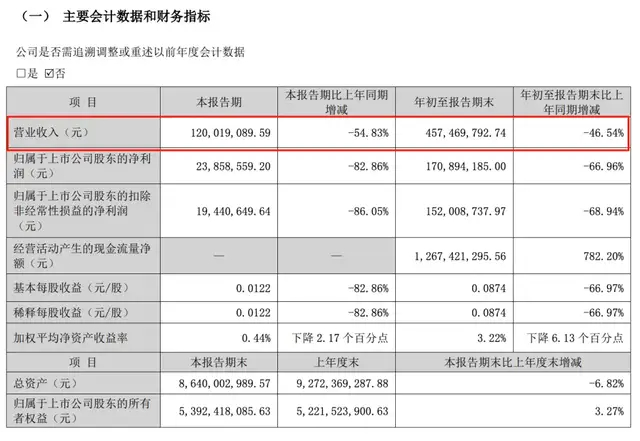

数据显示,公司前三季度营业总收入同比暴跌46.54%,降至4.57亿元,归母净利润更是骤降66.96%,仅为1.71亿元;其中第三季度单季净利润仅2385.86万元,同比下滑高达82.86%。

尽管公司毛利率维持在99.33%的异常高位,但净利率从2023年同期的约81%大幅收缩至37.35%。

这一骇人落差背后,是公司随着资产质量下沉,不得不计提更多减值损失,并可能为维持清收力度而大幅增加运营费用,导致利润在收入与成本的双重挤压下被急剧侵蚀。

反映到平均净资产收益率(ROE),则大幅下滑至3.22%,同比减少6.13个百分点,远低于其作为专业资产管理机构应有的资本回报水平。

此前支撑高利润的困境上市公司重组及特殊机遇地产项目,其利润已在2023年集中释放,而新增项目则多少有点“青黄不接”。

比如2025年前三季度公司经营活动产生的现金流量净额同比激增782.20%至12.67亿元,但同期营业收入却大幅下滑。

这种背离揭示出一个现实,公司当前的现金流改善,很大程度上依赖于消耗存量资产的“老本”,而非源自健康可持续的新业务造血能力。

更为严峻的风险信号来自其财务结构和恶化的外部信誉。在经营性现金流改善的同时,筹资活动现金流净额为-9.3亿元,这强烈暗示金融机构可能正在收紧对其的信贷支持,融资渠道显著收窄。

这种融资环境的恶化,与2025年11月曝光的公司治理事件密切相关,公司及实际控制人王广西因涉嫌信息披露违法违规被中国证监会立案调查,此事涉及控股股东及其关联方非经营性占用资金高达8.84亿元,且这笔资金从发生到全部归还历时约四年之久。

这一事件严重暴露了内部控制的缺陷,并沉重打击了其作为持牌AMC机构最核心的市场信誉。

海德股份当前的财务困境是全方位危机。

若不能彻底重构业务组合、建立有效的公司治理与内控体系、并重塑市场信誉,当前的业绩下滑可能不仅仅是周期性的低谷,而可能预示着更长期的挑战。

而这背后,是海德股份实控人权力过度集中问题,尤其是王广西通过复杂的金字塔式股权结构,搭建了一个不受制约的“权力堡垒”,制约了公司的健康发展。

他不仅直接持有海德股份大量股份,永泰集团有限公司持股占比65.80%,还通过层层控股掌控永泰能源、海伦哲等多家上市公司,形成盘根错节的“永泰系”商业帝国。

这种高度集中的控制权使得上市公司董事会、监事会等内部制衡机制几乎完全虚置,沦为实际控制人的“橡皮图章”。

2021年3月发生的8.84亿元资金占用案便是这种权力结构失衡的典型体现,海德股份在开展不良资产收购重组业务时,其向债权交易方支付的收购款,与王广西控制的关联方海南新海基投资有限公司向同一交易方借出的款项。

在时间、金额上高度吻合,形成“海德股份付款—交易方收款—关联方借款”的闭环资金通道,这种操作并非简单的业务往来失误,而是经过精密设计的非经营性资金占用,暴露出实控人能够绕过所有内控流程,将上市公司作为其个人资本运作的“提款机”。

更严重的是,这笔巨额资金占用从发生到归还持续了整整四年之久,期间公司既未履行任何关联交易的内部审议程序,也未在历年定期报告或临时公告中予以披露,这绝非疏忽或偶然,而是系统性、故意性的信息披露隐匿,严重违反《上市公司监管指引第8号》关于资金往来和信息披露的核心规定,反映出公司内部控制环境已彻底失效。

即便在2025年4月海南证监局出具警示函后,公司所谓的整改措施仍停留在“组织相关人员加强法规学习”的表面层次,而未触及治理结构的根本矛盾。

比如,没有引入真正独立的董事,没有重组审计委员会,也没有实质性地削弱实控人的决策权。这种“形式化整改”,正好印证了权力过度集中下的“整改悖论”,整改动作还是实控人说了算,怎么可能真正刀刃向内、解决问题呢?

这种治理失效带来的负面影响,可不止这一件事儿。海德股份是做不良资产管理的,这个行业最看重的就是合规性和信誉,合作金融机构都得信任,才愿意合作,给低成本资金和优质资产包。

可实控人能随便挪用资金还长期藏着,金融机构肯定会对海德股份的风险内控能力打个大大的问号,以后合作肯定得谨慎了。

(图源:永泰集团 2025 年三季度报告)

而永泰集团2018年就爆发债务危机了,到现在还在重整计划执行期。

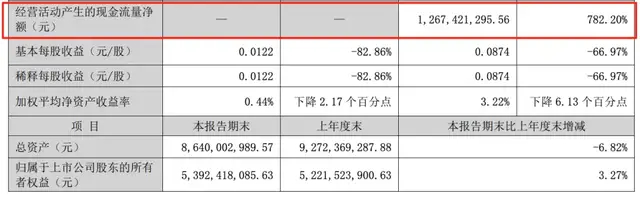

王广西旗下的核心平台永泰能源,截至2025年三季度末,有息负债总额高达247.81亿元,可货币资金只有21.04亿元,流动性紧张得很。

这种环境下,实控人通过关联交易挪用资金的动机就更强了,海德股份的治理风险和整个“永泰系”的债务风险就绑在一起了。

海德股份揭开了中国部分民营上市公司“一股独大”结构下的治理老毛病。当权力制衡机制没了,实控人能凌驾于内控之上,中小投资者的权益就容易受侵害,上市公司自己也可能变成资本系族腾挪的棋子。

在监管越来越严的大环境下,这样的公司迟早会面临严重的信任危机,可持续发展也成了大问题。

海德股份如今正深陷业务模式的困境,其核心问题,就出在过度依赖个贷不良资产这把“双刃剑”上,由此引发了一系列连锁反应,让公司陷入了四面楚歌的境地。

截至2025年上半年,个贷不良业务在公司总业务里占比高达68.3%,涉及债权本金近百亿元,债务人超过48万户。

这种高度集中的业务结构,就像把所有鸡蛋放在一个篮子里,风险极大。个贷不良资产本身就有个体金额小、债务人分散、催收成本高的毛病。

经济形势好的时候,这些问题还不明显,可一旦经济下行,债务人还款能力变差,资产处置周期就被动拉长,钱想变现难上加难。公司虽然想靠“大数据+AI”技术提升催收效率,可在宏观环境压力下,效果微乎其微。

AI电话催收的回应率还不到0.3%,司法诉讼案件却占了业务量的75%,传统催收方式还是主导。

全资子公司西藏峻丰想转型,清收方式从以保全为主的司法手段转为属地诉讼为主,可存量案件回收目标完成率只有61%,这说明技术赋能根本没改变业务的底层逻辑。

盈利模式方面,海德股份也有大隐患。公司传统机构困境资产业务年利率能达到8%-15%,看着收益挺高,可借款方大多是困境企业,风险也很高。

一旦企业解不了困,本金安全就直接受冲击。公司引以为傲的毛利率指标,其实掩盖了真实的风险收益比。

再看看现金流,2021年至2023年经营性现金流累计净流出超18亿元,2024年好不容易转正到5.74亿元,2025年上半年又增长到9.01亿元,可筹资现金流在2024年净流出7.15亿元,外部融资环境恶化。

到2024年一季度末,公司货币资金只剩1.42亿元,短期借款及一年内到期的非流动负债却合计达12.6亿元,流动性压力山大。

运营效率上,海德股份也是每况愈下。资产周转效率不断下滑,总资产周转率从2022年的0.15次降到2024年的0.09次,应收账款周转率从2022年的21.67次降到2024年的12.04次。

传统核心业务还在萎缩,能源类困境资产从2022年的53亿元缩到2025年上半年的38.14亿元。

新布局的特殊机遇项目收益又不确定,短期难贡献利润,还加剧资金占用。

债务压力也没缓解,截至2024年末总债务与净资产比值达63.65%,利息支出占净利润之比高达32.35%,财务负担沉重,利润空间不断被侵蚀。

内部治理和外部监管方面,海德股份同样问题重重。资金占用事件暴露了实控人权力过度集中,内部控制失效。

控股股东永泰集团股权质押比例高达75.09%,远超市场平均水平。

证监会立案调查后,公司还面临行政处罚、投资者集体诉讼甚至退市风险,这直接动摇了它作为AMC机构核心资产的行业信誉。

公司想从“收购-处置”的粗放模式转型为“收购-重组-运营-退出”的全链条服务,可又缺乏资本实力和专业人才,在行业竞争中根本形成不了可持续的差异化优势。

海德股份的业务模式困境,是业务结构失衡、盈利模式脆弱、运营效率低下以及内部治理和外部监管问题共同作用的结果。

在宏观经济周期、行业转型和内部治理的多重挤压下,它正面临着前所未有的挑战,未来能否突围,还得打个大大的问号。

>>>查看更多:股市要闻