中沪网了解到,北京证券交易所上市委员会定于2026年3月26日上午9时召开2026年第30次审议会议,届时将审议沈阳广泰真空科技股份有限公司(以下简称“广泰真空”)的首发事项。

据悉,广泰真空是一家专注于真空装备的研发、制造和销售,并具有从设备自主设计到制造交付一体化能力的高新技术企业,公司致力于功能材料领域,尤其是稀土永磁行业,主要产品包括真空烧结炉、真空熔炼炉、真空镀膜机等真空设备,下游应用广泛,包括稀土永磁行业、储氢材料加工行业、光伏领域、机械电子加工行业、金属加工行业等。近年来,稀土永磁行业为公司收入占比最高的下游行业。公司主要客户包括中科三环、金力永磁、宁波韵升、北方稀土、宁波复能等行业内知名稀土永磁材料生产企业。

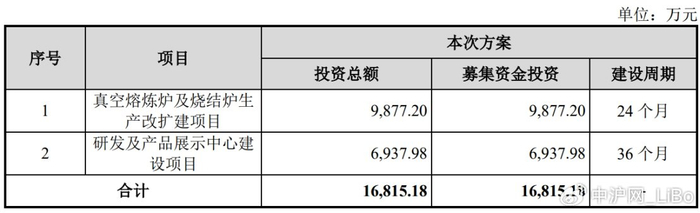

据招股书显示,广泰真空本次拟募集资金16,815.18万元,募集资金扣除本次发行费用后将分别为用于公司真空熔炼炉及烧结炉生产改扩建项目、研发及产品展示中心建设项目,具体如下:

(截图来源于广泰真空招股书)

中沪网查阅相关资料后,发现广泰真空还存在以下疑点,存货远超营业收入,资产负债率奇高,毛利率远不及同行,保荐机构子公司报告期内涉嫌突击入股。

广泰真空再闯关,存货远超营业收入

其实这已经不是广泰真空第一次上会了,早在去年的12月29日,公司便迎来了自己的第一次上会,只不过遗憾的是,公司前次上会却被发审委暂缓审议,当时上市委审议意见显示:

当时上市委要求广泰真空核实发货后超过1年未验收项目的情况,按项目列示发货时间、收货时间、调试时间、初验时间、现场服务时间等,梳理客户已完成调试或已实际投入使用但未及时确认收入的情形,说明按照时点法确认收入的依据是否充分。

另外,在上市委会议现场,关于收入确认的准确性及依据充分性,上市委要求广泰真空进一步说明报告期内发货至验收时间超15个月项目的主要合同条款及履约情况,是否存在与客户协商验收时间、跨期确认收入的情形;对照公司与江苏太平洋石英股份有限公司项目业务合同及相关补充协议,说明该合同条款主要内容及执行情况,后续违约处理过程及达成协议的具体情况,报告期是否还存在类似情况及其影响。

据招股书财务数据显示,2022年、2023年、2024年、2025年1-9月(以下简称“报告期”),广泰真空实现营业收入分别为28,053.05万元、31,151.93万元、37,882.74万元、34,194.20万元,扣除非经常性损益后归属母公司所有者的净利润分别为4,110.78万元、6,475.84万元、6,799.13万元、7,572.98万元。

值得注意的是,报告期各期,广泰真空真空熔炼炉产销率分别为65%、91%、59%、122%;真空烧结炉产销率分别为77%、46%、103%、83%。报告期内,公司产销率波动较大。对此广泰真空解释称,主要原因系公司产品从设备生产完工至成套设备验收完毕、实现销售的时间跨度较久,因此产销量存在一定的时间偏差。

据问询函显示,报告期内,广泰真空真空设备类产品平均验收周期通常为3-12个月”,另外,公司还存在验收时长超过15个月且金额大于100万元的项目也达11项之多,该11个项目中最长验收时长1,825天,最短验收时长498天,平均验收时长高达817天。而这也就是说造成广泰真空前次被暂缓的核心原因。

此外,报告期各期末,公司存货账面价值分别为29,057.35万元、42,161.99万元、42,314.60万元及41,304.40万元,占当期营业收入的比例分别为103.58%、135.34%、111.70%及120.79%,占比远超当期营业收入。

资产负债率奇高,毛利率远不及同行

除此之外,广泰真空在经营上一直是高资产负债率运行。报告期各期,公司资产负债率分别为81.41%、77.88%、71.03%及64.60%,虽然公司的资产负债率逐年下降,但是却一直处于高位,即便在2025年上半年末,公司的资产负债率依旧超过60%以上,一般来说,企业资产负债率在50%以内算正常。

值得注意的是,报告期各期,广泰真空同行业可比公司资产负债率均值分别为34.37%、33.99%、31.75%及32.05%。可以看出,报告期内,广泰真空的资产负债率远高于同行业可比公司均值,高出同行业可比公司均值有一倍之多。

在高资产负债率的背后,广泰真空的偿债能力确实比较弱。报告期各期,公司流动比率分别为1.04、1.11、1.24及1.39,速动比率分别为0.48、0.41、0.52及0.68,公司的流动比率和速动比率都比较低。

另外,报告期各期,广泰真空综合毛利率分别为27.32%、33.64%、30.90%及35.17%。报告期各期,广泰真空同行业可比公司综合毛利率均值分别为42.43%、40.24%、38.21%及39.38%,可以看出,报告期内,广泰真空的综合毛利率明显低于同行业可比公司均值。

保荐机构子公司报告期内涉嫌突击入股

本次发行前,刘顺钢直接持有公司66.23%的股权,并分别通过广泰控股、广泰高科间接持有15.10%的股权、间接控制公司19.30%的股权,合计持有公司81.33%的股权、合计控制公司85.53%的股权,为公司的控股股东及实际控制人。可以说,公司股权高度集中在刘顺钢一人手中。

据招股书显示,报告期内,广泰真空曾进行了一次增资。2023年10月25日,公司召开股东大会,审议通过了《关于增加公司注册资本并修订公司章程的议案》等议案,同意中信证券投资有限公司(以下简称“中信证投”)按每股6.0883元的价格向公司增资1,000万元,增资后,公司注册资本由6,570万元变更至6,734.25万元,增资款1,000万元高于公司新增注册资本部分的835.75万元计入资本公积。2023年10月28日,公司与中信证投签订《增资协议》,约定中信证投向公司增资1,000万元用于认购公司164.25万股股份,公司注册资本由6,570万元变更至6,734.25万元。

值得注意的是,广泰真空本次北交所IPO的保荐机构为中信证券股份有限公司(以下简称“中信证券”),而中信证投正是中信证券全资子公司。也就是说,广泰真空保荐机构全资子公司在IPO前夕突击入股了公司,不知在本次IPO过程中,中信证券是否能保证其独立性?

>>>查看更多:股市要闻