从A股到港股,从“丸美股份”到“丸美生物”,丸美力求完美,不断为自己设定更高的资本与战略目标。

然而,一再延期的募投项目、持续承压的盈利质量、接连暴露的治理瑕疵,无不表明丸美生物(603983.SH)实质运营能力尚未跟上资本野心的步伐。

PART 01

IPO项目多次延期

实控人分掉公司超三年净利

从2014年首次递交A股IPO申请到如今冲刺港股,丸美生物的资本之路已蜿蜒十二年。

早在2014年6月,丸美生物首次向证监会递交A股IPO申请。但在2016年11月的发审委会议中,丸美生物因经销商模式、产品质量问题等多方面原因被否。

七个月后,丸美生物卷土重来,保荐机构由国信证券换成券商一哥中信证券,募资规模由14.04亿元大幅缩水至5.84亿元。

然而,2018年7月末,再次接受上会审核的前夕,丸美生物因尚有相关事项需要进一步核查,IPO被紧急叫停。

直至2019年4月末,丸美生物终于过会。2019年7月25日,公司在上交所主板挂牌,首发募资净额7.9亿元。

A股上市已有六年,丸美生物再次向港股发起冲击。日前,丸美生物宣布,为增强公司资本实力与境外融资能力,进一步提高公司的综合竞争力,加快公司业务的国际化战略,根据公司总体发展战略及运营需要,公司拟发行H股股票并在香港联交所主板挂牌上市。

然而,IPO已有六年,丸美生物的募投项目仍未建成,且一再延期。

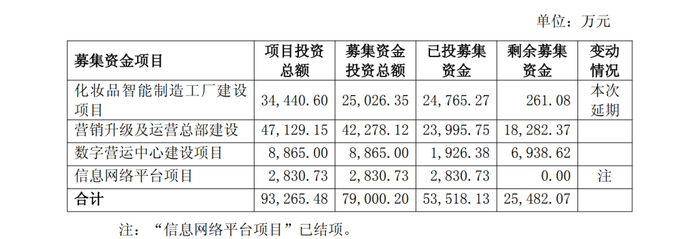

发布赴港上市消息的同日,丸美生物还披露,公司决定对IPO募投项目中“化妆品智能制造工厂建设项目”的达到预定可使用状态日期由2025年12月延期至2027年12月。

截至2025年6月末,丸美生物的IPO募投项目累计已投入募集资金5.35亿元,整体投资进度为67.74%,剩余募集资金2.55亿元。

其中,化妆品智能制造工厂建设项目、营销升级及运营总部建设、数字营运中心建设项目、信息网络平台项目分别已投入募集资金2.48亿元、2.4亿元、1926.38万元、2830.73万元。

2020年8月以来,丸美生物已六次对上述IPO募投项目延期。

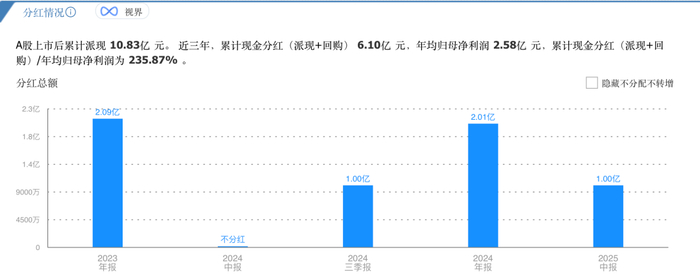

与之形成鲜明对比的是,丸美生物常年大手笔分红,A股上市后累计派现10.83亿元。公司实控人孙怀庆、王晓蒲夫妇则以超过80%的持股比例成为最大受益人,合计分得8.75亿元。而2022年至2024年,公司三年净利润之和为7.75亿元。

这种“慷慨分红与项目延期”的并行轨迹,引发市场对丸美生物资金配置效率的质疑。

值得一提的是,2022年9月和2024年8月,孙怀庆夫妇曾两次抛出减持计划,分别拟减持6%、3%股份,但二人并未实施减持。

PART 02

以价换量失灵

深陷“增收不增利”困局

“弹弹弹,弹走鱼尾纹”。

凭借眼霜经典广告词出圈,丸美生物已经成为美妆国货的代表企业。但实际上,上市之后的丸美生物盈利能力却在走下坡路。

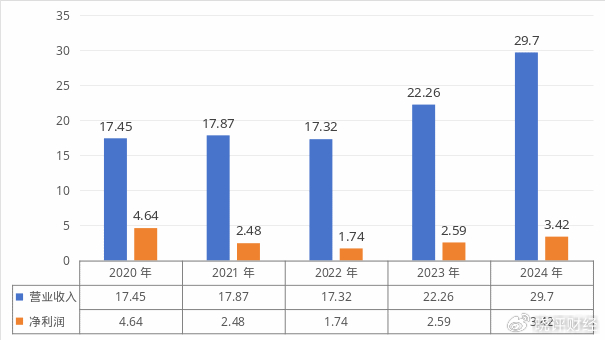

A股上市首年即2019年,丸美生物曾实现营业收入18.01亿元、净利润5.15亿元,销售净利率高达28.48%。

此后丸美生物再未回到这一巅峰。

2020年至2024年,丸美生物分别实现营业收入17.45亿元、17.87亿元、17.32亿元、22.26亿元、29.7亿元,同比增长-3.1%、2.41%、-3.1%、28.52%、33.44%;净利润4.64亿元、2.48亿元、1.74亿元、2.59亿元、3.42亿元,同比增长-9.81%、-46.61%、-29.74%、48.93%、31.69%。

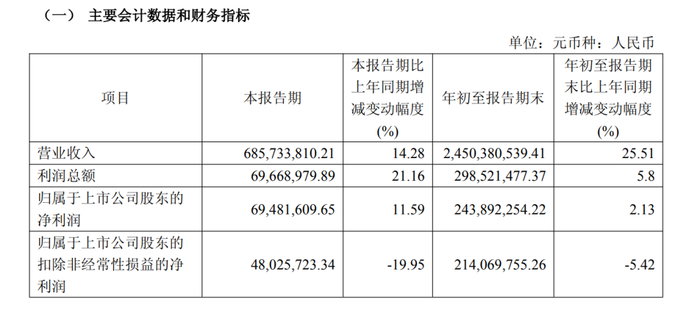

2025年前三季度,丸美生物实现营业收入24.5亿元,同比继续高增25.51%;但净利润2.44亿元,同比仅增长2.13%;扣除非经常性损益后的净利润2.14亿元,同比减少5.42%,仍陷入增收不增利困境,且二季度和三季度的扣非净利润均持续下降,降幅分别为48.48%、19.95%。

这种背离源于丸美生物对“价格驱动”模式的过度依赖,通过产品涨价与压降原材料成本,丸美生物实现营收正增长,但其核心产品销量正面临严峻挑战。

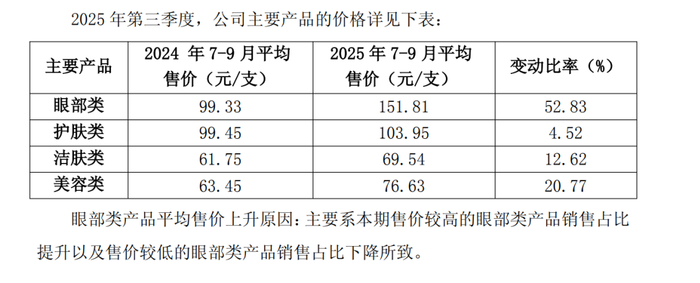

以第三季度为例,丸美生物的产品线中,眼部、护肤、洁肤、美容类产品的平均售价分别为每支151.81元、103.95元、69.54元、76.63元,同比增长52.83%、4.52%、12.62%、20.77%,其中特别是公司“当家花旦”眼部类产品涨价尤为明显。

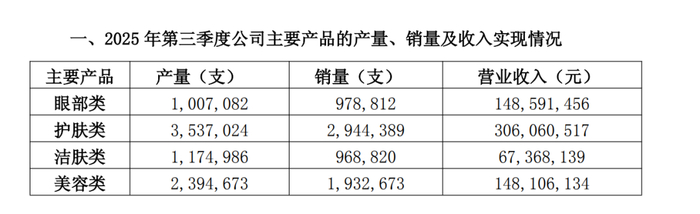

2025年第三季度,丸美生物的眼部类产品销售量97.88万支,同比减少21.4%,产销率也由上年同期的109.8%下降至97.19%。在提价策略下,2025年第三季度,丸美生物的眼部类产品实现营业收入14.86亿元,同比增长20.1%。

其他产品中,2025年第三季度,丸美生物的护肤、洁肤、美容类产品销售量分别为294.44万支、96.88万支、193.27万支,同比变动35.9%、9.3%、-39.3%。

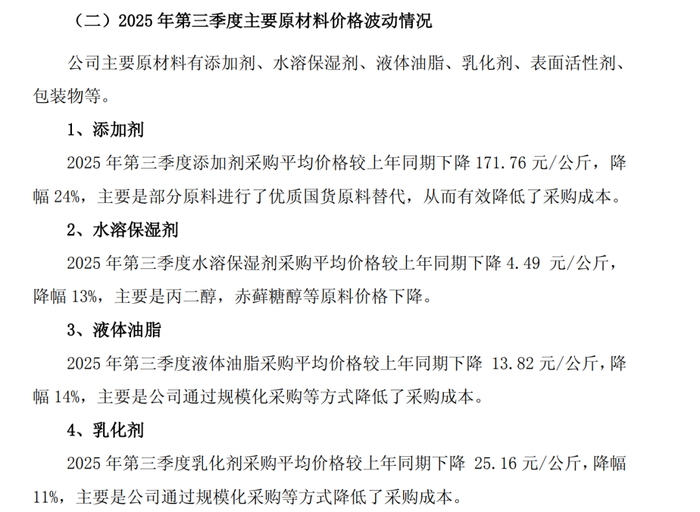

与此同时,丸美生物还通过国货原料替代、规模化采购等方式降低成本。其中,第三季度公司添加剂采购平均价格较上年同期下降171.76元/公斤,降幅24%;液体油脂、乳化剂采购平均价格较上年同期下降13.82元/公斤、25.16元/公斤,降幅14%、11%。

PART 03

销售费用率超57%

冠绝A股美妆行业

在“丸美”“PL恋火”双品牌战略下,丸美生物仍通过重金砸流量来维持线上渠道的销售额提升。

数据显示,2025年上半年,丸美生物线上渠道实现营业收入15.71亿元,占比88.87%,同比增长37.85%。但同时,公司线下渠道实现1.97亿元营业收入,占比11.13%,同比下降7.07%,线下表现不达预期。

但另一方面,高度依赖线上流量的模式也让丸美生物付出高昂的代价。随着线上流量成本持续高涨,丸美生物的高营销费用吞噬了公司利润空间。

2025年前三季度,公司销售费用14.15亿元,同比增长32.09%,销售费用率高达57.73%。

从公司销售费用构成来看,2025年上半年,丸美生物近10亿元销售费用中,就有9.05亿元用于广告宣传,占比超过90%。

按照这一比例推算,丸美生物每10块钱收入中,就有超过5块钱投入到广告宣传,且公司日均广告费用达到466万元。

相比较而言,2025年前三季度,丸美生物的研发费用为6278.88万元,同比增长15.34%,研发费用率仅为2.56%。

重营销、轻研发,在化妆品行业并不少见。同花顺数据显示,2025年前三季度,A股15家化妆品公司中,丸美生物的销售费用率最高。

当前,丸美正在从传统美妆企业向生物科技美妆公司转型,其研发投入力度虽符合行业平均水平,但与贝泰妮、福瑞达等龙头企业相比依然存在差距,实质性的科技转型仍显不足。

PART 04

内控警报拉响

上市六年财务疏漏频发

就在宣布赴港上市前,丸美生物因财务核算不规范、信披等问题被罚。

10月末,广东证监局对丸美生物下发行政监管措施决定书。在现场检查中,监管部门发现丸美生物存在财务核算不规范、募集资金管理、使用和披露不规范等问题,广东证监局决定对丸美生物采取责令改正的行政监管措施,对公司董事长孙怀庆、董秘程迪、财务总监王开慧采取出具警示函的行政监管措施。

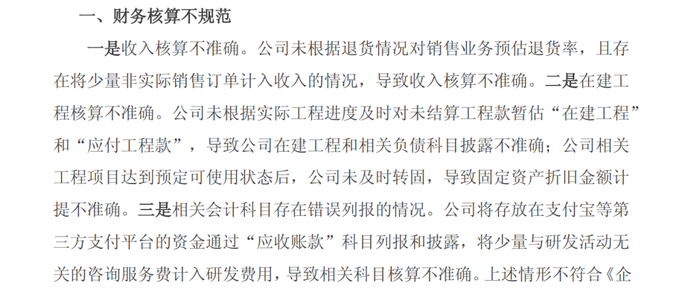

根据监管部门查明的事实,丸美生物未根据退货情况对销售业务预估退货率,且存在将少量非实际销售订单计入收入的情况,导致收入核算不准确。

不仅如此,丸美生物未根据实际工程进度及时对未结算工程款暂估“在建工程”和“应付工程款”,导致公司在建工程和相关负债科目披露不准确;公司相关工程项目达到预定可使用状态后,公司未及时转固,导致固定资产折旧金额计提不准确。

公司还将存放在支付宝等第三方支付平台的资金通过“应收账款”科目列报和披露,将少量与研发活动无关的咨询服务费计入研发费用,导致相关科目核算不准确。

随后,丸美生物根据决定书所认定的情况,对财务数据进行自查,并对上述问题产生的前期会计差错进行更正调整。

此次监管指出的问题虽不构成财务造假,但影响不容忽视。

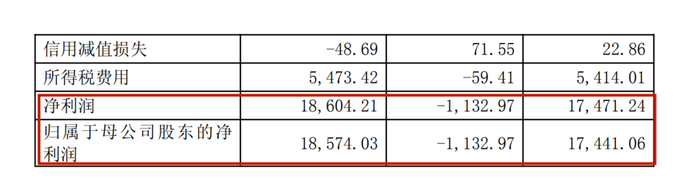

从调整后的利润表来看,未被查出问题之前,2025年上半年,丸美生物少记了1027.82万元管理费用,营业收入、净利润多记454.68万元、1132.97万元,公司已按要求调整预估退货率及少量非实际销售订单收入。

对于一家上市已六年的公司,财务核算、募集资金管理乃至公告披露的接连失误,很难再用“疏忽”来解释,更多暴露出丸美生物在合规意识与内部治理上的粗放。

结语

丸美生物的港股IPO征程,是其资本野心的又一次升维。上述种种看似孤立的问题,实则指向同一个核心,即丸美的内生增长能力尚未能与资本扩张的雄心相匹配。在美妆行业从流量红利向科技驱动转型的关键时期,丸美需要向市场证明的,是其褪去营销光环后,支撑长期价值的坚硬内核与经营质地。

>>>查看更多:股市要闻