3月27日,横店东磁(002056)发布了2025年年报。在核心制造产业链上市公司普亏的背景下,这家跨界电池片、组件厂商交出业绩答卷堪称“炸裂”。

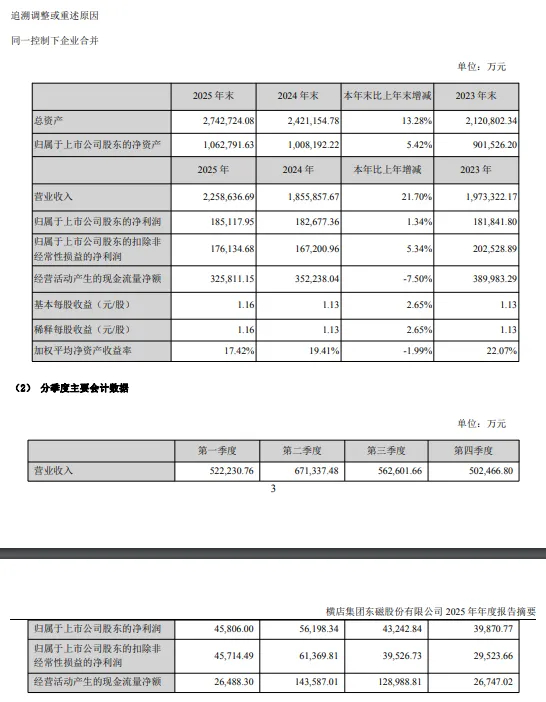

业绩方面,横店东磁2025年实现营收225.86亿元,较2024年的185.58亿元增长21.70%;实现归母净利润18.51亿元,较2024年的18.26亿元增长1.34%;扣非净利润17.61亿元,较2024年的16.72亿元增长5.34%。

考虑到阿特斯2025年预盈9亿-11亿元,归母、扣非口径下净利均同比“腰斩”,横店东磁交出超18亿元的净利在光伏圈已成为独一档的存在,有望成为2025年最赚钱的电池片、组件企业。

当然,有人也许会质疑横店东磁是一家业务多元化的企业,其他业务也会对业绩做出贡献。说到这儿,那就一起透过财报看看它的光伏板块到底赚了多少钱。

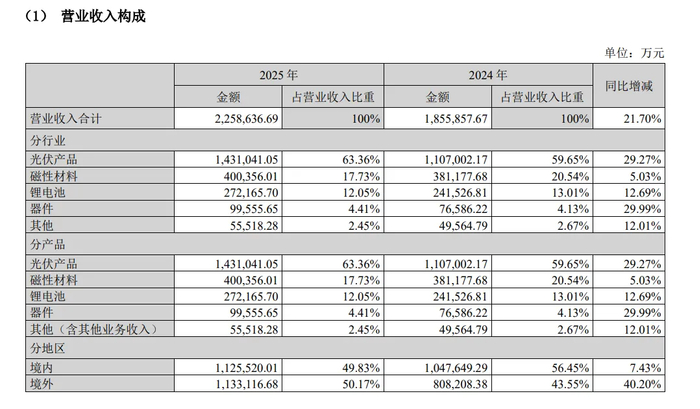

年报显示,横店东磁的业务主要分为三块,(1)磁材+器件、(2)光伏和(3)锂电。2025年光伏产品实现营收143.1亿元,在总营收中占比63.36%,磁性材料实现营收40.03亿元占比17.73%,锂电池实现营收27.21亿元占比12.05%,器件实现营收9.95亿元占比4.41%,其他业务实现营收5.55亿元占比2.45%。

营收构成方面看,光伏产品贡献的营收占比从2024年的59.65%上升到63.36%,表明光伏产品已成为横店东磁的营收支柱,也是净利润的支柱。

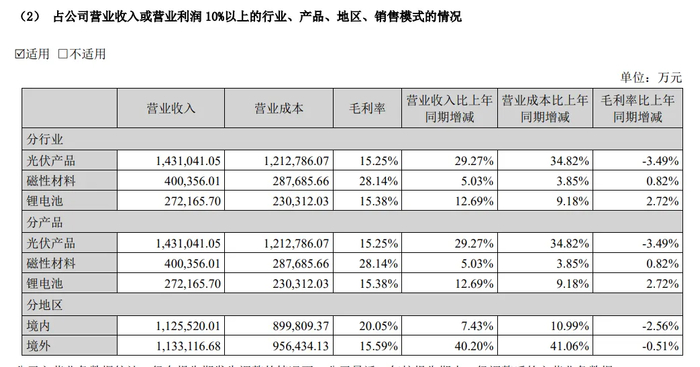

虽然横店东磁毛利率较2024年减少了3.49%,但仍处于15.25%的相对高水平。公司2025年光伏产品实现营收143.10亿元,营业成本为121.27亿元,通过计算可得出利润约为21.83亿元。这显示光伏业务为横店东磁的贡献了大部分净利润。

在光伏产品、磁性材料和锂电池三大主流产品中,毛利率最高当属磁性材料的28.14%,其锂电池和光伏产品毛利率处于同一水平线,前者为15.38%,后者为15.25%。但锂电池占营收比重仅为12.05%,磁性材料营收占比17.73%,远不能与光伏产品63.36%的营收占比相提并论。

纵向来看,横店东磁已连续三年保持业绩稳定增长,其2023、2024、2025年分别实现营收197.33亿元、185.58亿元和225.86亿元,同期归母净利分别为18.18亿元、18.26亿元和18.51亿元。

其业绩逐年拾级而上,得益于公司管理层敏锐的商业嗅觉,前瞻性的跨界到电池片、组件环节,坚持稳扎稳打的发展战略,对技术迭代风口的精准捕捉,以及全球化战略的有效落实。

横店东磁并非纯粹的光伏玩家,属于跨界而来的老玩家。公司于2006年登陆深交所,上市后第三年便进军光伏产业,开始布局太阳能电池及组件业务,至今已有16年的技术、经验、品牌和渠道沉淀。

横店东磁一直秉承稳中求进,步步为营的发展战略,从不贪功冒进。这种采取“守势”的战略,令公司一路走来顺风顺水,为近年的厚积薄发打下了坚实基础。

产能规模,横店东磁2021-2022年的电池片和组件产能分别为8GW、6GW和8GW、7GW,2023年才扩到14GW、12GW,2024年为23GW、17GW,截至2025年电池产能为23GW,组件产能为21GW。可见,电池片、组件产能几乎保持近乎1:1的水平。

在此产能规模基础上,横店东磁始终追求向“存量要效益”的经营理念,加大技术创新力度,以高效产品打天下。这使得现有23GW电池片、21GW组件产能产生了最大效益。

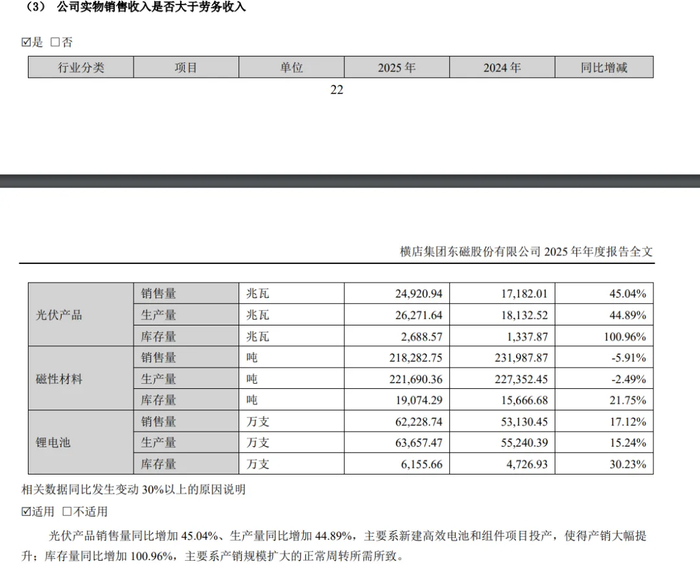

2025年,公司光伏产品出货24.9GW,同比增长45%,实现营收143.10亿元。凭借24.9GW的组件出货,横店东磁已超越了阿特斯24.3GW的全年出货,在2025年全球光伏组件出货Top10出货榜上占据一席之地。

在下行周期当中,横店东磁展示了较强的抗周期韧性,这得益于其始终坚持差异化竞争战略, 借助全黑、温室系统、低碳、防眩光、轻质组件、易安装组件等差异化产品,向多应用场景提供系统解决方案,带动海内外优质市场的出货量持续提升;前瞻性因地制宜布局的海内外 N 型产能,通过严控制造成本、打破产能瓶颈、提升电池量产转换效率和组件平均功率等措施,实现了满产满销的经营目标。

横店东磁表示,在内卷严重、政策调整、需求偏弱等多重因素扰动下,公司通过前瞻性的供应链协同规划,构建起在波动中实现成本最优与交付稳定的核心能力,化市场波动为企业的独特竞争优势。

横店东磁的逆袭,同样归功于在技术研发上持续发力。据其在2025年报中披露,其TOPCon电池量产效率在2024年突破26.5%的基础上又提高了1.25%,已经突破27.75%。

据了解,横店东磁披露TOPCon电池量产效率达27.75%创下了TOPCon电池量产效率新记录。此前,晶科能源于2025年12月公布其TOPCon电池最高认证转换效率为27.79%。此数据获得了德国哈梅林太阳能研究所(ISFH)的认证,为晶科能源第31次打破电池效率与组件功率的纪录。

横店东磁这一重大技术突破,让TOPCon电池达到28.7%的理论效率极限更接近一步。如果按照横店东磁一年就将量产效率提高1%的速度,2027年TOPCon量产效率就会达到28.7%。

横店东磁还表示,轻质组件、易安装组件、抗 UVID 组件、抗冰雹组件等多款新品顺利量产,高功率组件实现规模化出货,进一步提升了公司产品力,助力公司光伏产业逆势上行。

在大部分龙头厂商深陷亏损泥潭之中,横店东磁逆势大赚18.5亿元俨然已成行业标杆,其发展战略、经营模式对同行来说既是鞭策,也是启迪。而TOPCon电池量产转换效率一把搂到27.75%,对TOPCon电池、组件龙头们也是一种宝贵的借鉴和强有力的引领。(草根光伏)

>>>查看更多:股市要闻