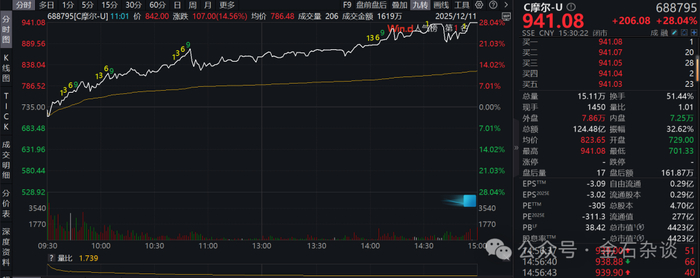

12月11日,国产GPU龙头摩尔线程继续狂飙,从114.28元的发行价一路狂飙,首日上市最高688元,如今再度突破700元、800元和900元,向1000元大关迈进。其中,有多大泡沫相信大家都知道。

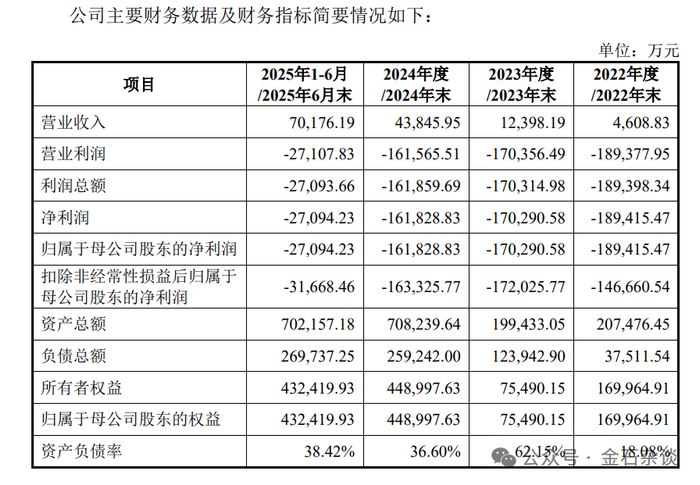

根据公司财报,2022年至2024年,公司分别实现收入4609万、1.24亿和4.38亿,近三年研发投入38.1亿,是公司营收的6.26倍。由于高投入、高研发,公司持续处于亏损状态。

根据招股书,2022年至24年,公司分别亏损18.4亿、16.73亿以及14.92亿,三年亏损50亿,而沐曦股份三年亏损大约30亿,摩尔线程亏损更进一步。经营活动现金流量净额来看,三年分别流出14亿、11亿、18亿;三年的研发投入11.16亿、13.34亿以及13.59亿,三年研发投入38亿。

最新招股书更新了2025年中期数据,营收大约7亿,亏损2.71亿,虽然依旧在烧钱,但大幅收窄。

虽然有着国产GPU的龙头,会有估值溢价,但也不至于15亿营收,给到4400亿的估值,这又是用市梦率或市概率估值。类比寒武纪,全年营收大约60亿,寒武纪5800亿市值,摩尔合理估值在2000亿,目前摩尔估值比寒武纪估值还高一个等级。

摩尔暴涨背后,除了国产GPU龙头带来的估值溢价,还有就是市场货源极少,高度集中,A股游资、机构们疯狂炒作。

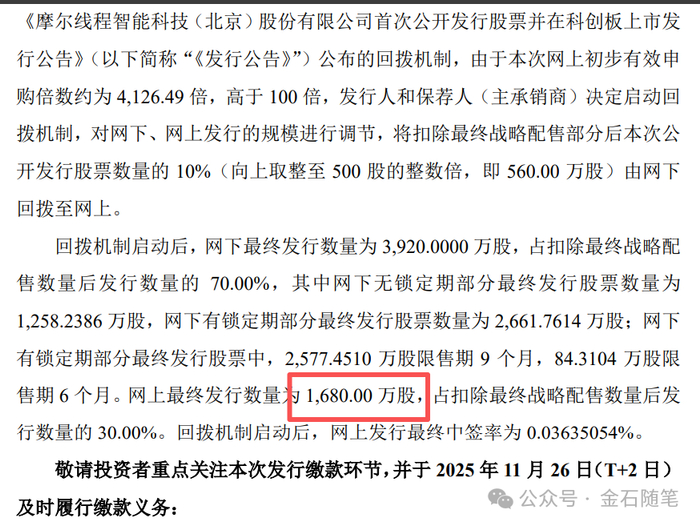

金石杂谈统计发现,摩尔上市前股东有4亿股,禁售;本次发行7000万股,战略配售1400万股;有触发回拨机制,网上配售1680万股,中签率低至0.036%;网下配售3920万,各大公募、私募(包括量化)、保险、券商、资管挤破头杀入。

其中,战略配售20%股份禁售,保荐人中信证券的140万股禁售2年,其他一年;网下3920万股,有禁售期的2662万股,至少半年,绝大部分都是9个月。

也就是说,市场流通股共计1680万股+1258万股=2938万股,占股本的比重为6.25%,按114.28元计算,上市之初流通值只有34亿。即便目前涨到941元,流通值也只有276亿。如此低的流通盘,别说机构了,游资或者一些大户也能拉得飞起。

对于是否一堆机构炒作,有金融圈从业人员表示,“机构才不会玩,会被风控的”。

值得注意的是,科创板新股上市前五日没有涨跌幅限制,明日涨跌幅将回到20%,届时摩尔炒作大概率。至于不到300亿的盘子是否会继续炒作,看不懂,反正最后随着解禁期来临,将是一地鸡毛。

截至目前,摩尔线程市值高达4400亿元,晶圆代工厂龙头的中芯市值5400亿,寒王寒武纪市值5800亿,摩尔有点魔王的味道了。

就在刚刚,卖方分析师也看不下去了:一级的朋友还在怕什么?历史提醒了无数次,二级不差SX(韭菜)。虽然话有点糙,但话糙理不糙。

就在刚刚,摩尔线程紧急提示风险:1)近期涨幅较大,投资者参与交易可能面临较大风险;2)公司将于近期召开首届MUSA开发者大会,预计短期内对公司经营业绩不会产生重大影响,也不会产生收入;

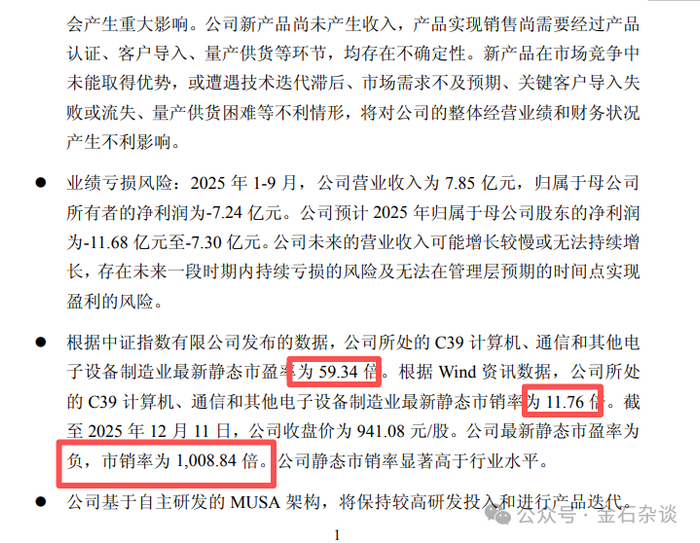

3)公司依然处于亏损状态,前三季度营收7.85亿,亏损7.24亿,预计2025年亏损7.3亿至11.68亿;

4)估值离谱,市销率高达1008倍。而同业中证指数行业静态市盈率59倍,wind同行业市销率11.76倍,摩尔直接是行业市销率的近100倍。

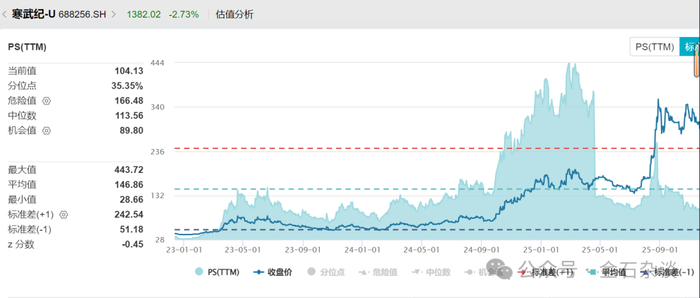

那一直有着“市概率来估值”说法的寒武纪,市销率又有多少呢?根据wind数据,寒武纪市销率104倍,最高也就是444倍,不及摩尔的1/2。目前市销率更是只有摩尔的1/10。因此,在资本圈,大家开始表示:寒武纪已经是老登股了。

5)公司基于自主研发的MUSA架构,将保持较高研发投入和进行产品迭代,但与国际巨头相比仍有差距。

可以说,摩尔股价爆炒背后,除了国产GPU龙头带来的估值溢价、资金追捧,核心还是A股股民的赌徒心理,尤其在流通盘只有几十亿甚至一二百亿的时候,股民太想一夜暴富了。

不过,随着前五日无涨跌幅限制结束,股价逼近1000元,摩尔提示风险,周五大概率要调整了,大家注意风险。长期来看,或依然有的炒作,但是随着半年后的解禁期,尤其9个月后的解禁期和1年后的解禁期,摩尔的套现压力将极为炸裂。

最后,今天又看到了摩尔劝降书,看样周五调整概率更大了:这不是一份嘲讽,而是一份现实的“劝降书”。顽固地停留在旧有的叙事和分散的阵地上独立作战,可能只会让你们的“活跃”逐渐黯淡。顺应趋势,重新思考资金的流向与产业的浪潮,或许才是明智之举。时代洪流已至,界限分明。是继续在逆风中零星抵抗,还是审时度势,共同奔赴下一个浪潮之巅?选择,在你们手中——4400亿摩尔敬上。

风险提示:本文不构成投资建议,只做沟通交流,由此带来的投资损失,请自行承担!

>>>查看更多:股市要闻