华鼎18号--到底是一款什么产品?

当吉华集团一纸诉状将陆家嘴信托告上法庭,索赔超6157万元,这场营业信托纠纷的核心——华鼎18号集合资金信托计划,连同其背后的交易迷局浮出水面。

这款让上市公司与自然人投资者纷纷“踩雷”的产品,本质上是一场借助金交所“绕道”的违规地产融资游戏。

华鼎18号:

一款“名实不符”的信托产品

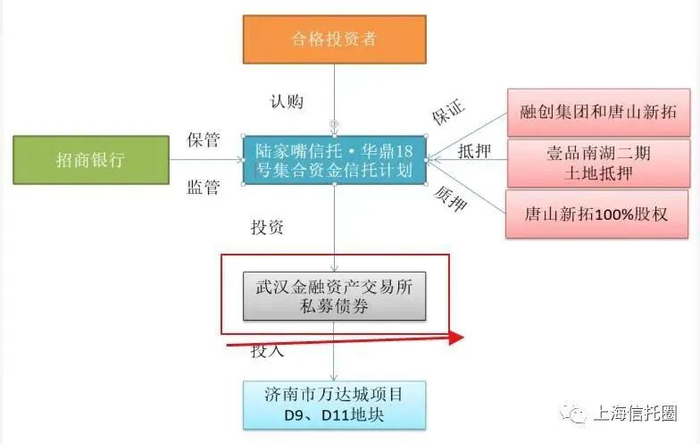

华鼎18号是陆家嘴信托于2020年12月设立的集合资金信托计划,募集规模不超过15亿元,期限24个月,吉华集团以5000万元认购,预期收益率7.10%。

上海信托圈关注到,从表面合同看,该产品定位为“投资类”信托,资金投向济南万达城建设有限公司(融创集团项目公司)在武汉金融资产交易所发行的私募债券,约定用于济南市万达城特定地块开发及归还股东借款。

但穿透来看,这款产品实质是给地产做融资。该产品还设置了三重增信措施:唐山新拓以土地使用权提供抵押、融创恒基以股权提供质押、融创集团与唐山新拓提供连带责任保证,完全符合融资类信托的风险架构。

值得注意的是,陆家嘴信托认购的所谓“私募债券”其实是金交所产品,根本不是传统意义的债券。

根据产品资料显示:陆家嘴信托-华鼎18号,项目成立于2021年3至6月,期限为24个月,资金规模不超过15亿元,资金用途为投资认购济南万达城建设有限公司,在武汉金融资产交易所(“武汉金交所”)发行的私募债券,用于济南市万达城项目D9、D11地块的开发建设,预期收益为6.7%~7.1%。

信托计划到期时由济南万达城还本付息实现项目退出。华鼎18号的底层资金用途是融创集团的济南万达城D9、D11地块的开发建设。

但是,信托计划的抵押物是唐山壹品南湖二期项目的土地使用权。

2022年12月产品到期后,因融创(金交所)私募债逾期未能兑付,虽经法院判决陆家嘴信托胜诉,但投资者至今未拿回本金,最终引发集体诉讼。

舍近求远:

信托为何放弃直接放款?

作为持牌金融机构,信托公司本具备直接发放信托贷款的资质,华鼎18号却刻意绕开该路径,核心原因在于规避严监管约束。

2020年前后,房地产行业“三道红线”监管政策落地,对房企融资规模形成刚性约束,融创等头部房企已面临现金流压力。

同时,监管部门对信托机构的地产融资业务实施限额管理,明确要求压缩融资类信托规模,对投向房地产的信托贷款设置多重合规门槛。

直接发放信托贷款需严格遵循房企融资“三条红线”要求,且会占用信托公司的地产融资额度,审批流程透明且受监管实时监控。而通过“信托计划认购金交所私募债”的模式,可将产品包装为“投资类”信托,从而脱离融资类信托的监管框架,绕开地产融资额度限制与合规审查,为受限房企开辟“特殊通道”。

简单的说:就是陆家嘴信托通过“绕道”金交所,把“融资类”信托做成了“投资类”信托,这是典型的“绕监管”行为。

绕道金交所:

灰色地带的违规操作

华鼎18号选择金交所作为中间环节,本质是利用其当时的监管模糊性进行“监管套利”。这种被业内称为“非非非标转非标”的操作模式,在严监管时期曾一度流行。

金交所产品既不属于标准化债券资产,也未被明确列入银保监会界定的“非标资产”范围,成为边界模糊的“非非标”领域。

信托资金通过金交所投放,可将实质的地产贷款“改头换面”,规避信托行业对地产融资的穿透式监管。

陆家嘴信托的这种操作正是“绕道”模式下资金监管失效的典型表现。

绕监管:

信托公司必付出违规代价

这两年,陆家嘴信托收到监管多笔罚单!

罚单显示其违规行为涉及:关联交易管理不到位、房地产业务管理严重不审慎、风险信息披露不及时三项违规,其中包括尽调虚假、放款失控、资金挪用、投后失职等多重问题。

事实上,2020年监管部门就已明确要求金交所“不得与房地产企业等国家限制行业违规开展业务”,陆家嘴信托的操作显然有“顶风违规”的嫌疑。

值得注意的是,随着监管整治深化,金交所违规通道已被彻底封堵,此类“绕道”模式早已被明令禁止。

现在武汉金交所早已关停,但华鼎18号的遗留问题仍在发酵:投资者面临底层资产未清算、损失难以核算的维权困境,而信托公司因未履行谨慎管理义务,正面临法律追责。

这场纠纷也再次警示:任何信托机构试图穿越监管红线的“绕监管”行为,最终都将付出沉重代价。

>>>查看更多:股市要闻