当75岁的科伦董事长刘革新赤膊展示肌肉的代言视频刷屏网络,这家以严肃医疗为根基的药企,试图用极具视觉冲击力的营销方式,为其大健康赛道的“小金瓶”贴上“科学抗衰”的标签。科伦宣称这是继大输液、抗生素原料药、ADC创新药之后的第四次创业,目标直指行业冠军。然而,在高调营销的背后,产品资质缺失、疗效缺乏实证、主业业绩承压等多重隐忧浮出水面,这场看似志在必得的“冲顶”之路,实则布满荆棘与争议。

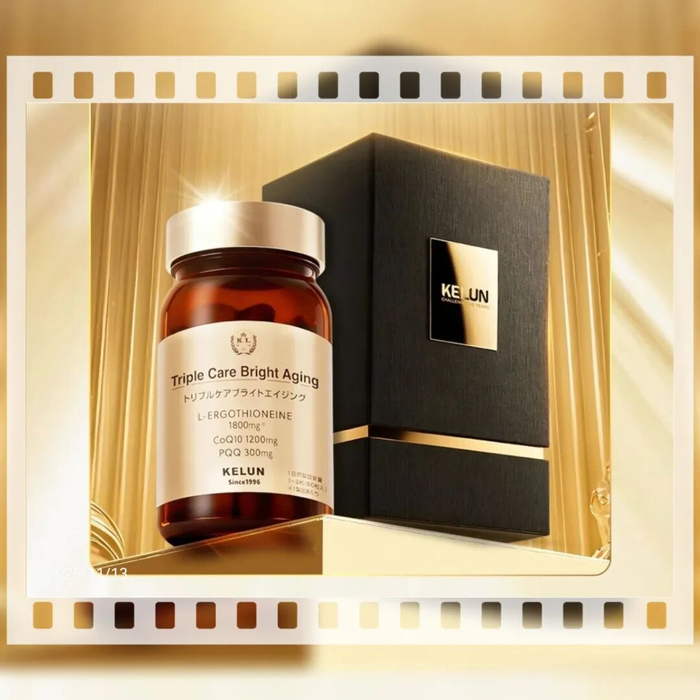

科伦为“小金瓶”打造的核心卖点是“黄金三角”成分组合,宣称实现了“清除自由基”与“补充细胞能量”的功能统一,但其产品身份却始终处于模糊地带。根据国家监管要求,宣称保健功效的产品需取得“蓝帽子”注册或备案,而麦角硫因作为“小金瓶”的核心成分,既未获得国内保健品资质认证,作为新食品原料的申请也仍在审核中。科伦选择了“原料出口日本生产,成品跨境电商进口”的曲线销售模式,本质上是利用国内外监管差异进行套利,规避国内对保健品功能宣称的严格监管。

这种规避监管的操作,使其宣传话术游走在合规边缘。科伦曾在商品页面标注“细胞级御龄”“深层次年轻”等表述,直接违反了《食品安全法实施条例》中“非保健食品不得声称保健功能”的规定,即便后期部分宣传被紧急撤下,仍难掩其误导消费者的嫌疑。更关键的是,产品功效缺乏扎实的科学支撑。北京大学教授饶毅直指核心争议:“如果麦角硫因真能延年益寿,为何拿不出足够证据获得药监部门批准?”事实上,目前关于麦角硫因的多数研究仍停留在实验室阶段,缺乏大规模、高质量的人体临床试验数据,所谓“抗衰”功效不过是基于基础研究的推测。更具讽刺意味的是,其原料供应商科伦川宁生物的官方资料中,麦角硫因的用途明确标注为“化妆品原料”,与科伦大健康产品宣称的食用功效形成矛盾。

科伦高调进军大健康赛道的背后,是传统主业增长乏力的现实焦虑。2025年一季度财报显示,科伦药业营收同比暴跌29.42%,净利润腰斩至5.84亿元,创下近五年最差季度业绩,经营活动现金流净额更是骤降六成。作为核心业务的大输液板块,受政策调整影响收入跌破90亿,创多年新低;寄予厚望的子公司川宁生物,合成生物学业务占比不足1%,业绩持续下滑;另一家子公司科伦博泰虽有ADC药物合作亮点,但短期内难以填补主业缺口。在传统医药业务增长见顶的压力下,科伦急于在大健康领域开辟第二增长曲线,刘革新亲自代言的夸张营销,更像是一场为缓解业绩压力而进行的“紧急自救”,而非基于长期战略的从容布局。

科伦宣称将制药企业的“产学研全链路优势”平移至大健康领域,但现实中却呈现出明显的能力脱节。制药行业的核心竞争力在于严格的临床验证和合规生产,而科伦的大健康产品既没有通过国内权威机构的功效认证,也缺乏规范的临床数据支撑。所谓“与国内大型医院合作推进IIT研究”,不过是研究者发起的非注册临床研究,其数据严谨性和说服力远不及注册临床试验,难以构成产品功效的有效佐证。生产层面,“境外生产+跨境进口”的模式看似灵活,实则暴露了其在国内合规生产保健产品的能力短板,与制药企业应有的合规底色背道而驰。

更值得警惕的是,科伦的大健康战略存在明显的“重营销、轻研发”倾向。从“小棕瓶”到“小金瓶”的4个月快速迭代,看似展现了高效的产品开发能力,实则更像是在缺乏核心技术突破下的配方拼凑。其宣称的“10余个储备原料”多聚焦于抗衰老、助睡眠等热门赛道,缺乏差异化竞争力,且多数仍停留在概念阶段。反观其研发投入,并未向大健康领域倾斜明显资源,所谓“主导行业标准制定”更像是难以落地的口号。在大健康行业竞争日趋激烈的当下,仅靠董事长代言的流量红利和模糊的概念营销,难以支撑长期发展,更遑论冲击行业冠军。

刘革新曾强调科伦“坚持做困难和专业的事情”,但如今的大健康布局却充斥着赚快钱的浮躁气息。75岁董事长赤膊代言的营销操作,虽短期内收获了流量关注,却消耗了科伦深耕医药行业29年积累的专业信誉。医药行业的核心是信任,而科伦在产品资质不全、疗效缺乏实证的情况下,用夸张营销收割消费者信任,本质上是一种短视行为。

从行业规律来看,大健康领域的成功需要长期的技术沉淀、严格的合规管理和扎实的消费者教育,而非依赖流量营销和概念炒作。科伦若不能正视产品资质、功效验证等核心问题,不能将制药企业的合规基因真正融入大健康业务,即便短期内能借助营销手段获得一定市场份额,也终将在监管趋严和消费者理性回归的浪潮中遭遇反噬。

科伦的第四次创业,与其说是向大健康领域的战略升级,不如说是一场被业绩压力倒逼的冒险。“小金瓶”能否冲顶冠军尚未可知,但可以肯定的是,缺乏合规支撑、实证依据和核心技术的“冠军梦”,终究只是空中楼阁。对于科伦而言,与其在营销话术上大做文章,不如回归医药企业的专业本质,用合规的产品、扎实的疗效和透明的经营,重新赢得市场信任——这才是通往行业领先地位的唯一正道,也是对“艰难困苦,玉汝于成”企业精神的真正践行。

>>>查看更多:股市要闻