本文首发于“价值事务所”公号,关注后和我一起挖掘更多宝藏公司

本文是《价值事务所》的第2032篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

上一期讲金龙鱼的文章所长留了一个小尾巴,为什么说国内10万亿大市场的最终赢家是金龙鱼,而不是现在已经在里面吃到了一定红利、甚至业绩引擎都已经切换的安井食品或者我们此前讲过的巴比食品等。

嗯,道理其实很简单,因为预制菜赛道的胜负手就是两个字——成本,谁可以做到又便宜又好,像小米手机、小米汽车那样,谁就可以成为预制菜赛道最大的赢家。

可能有同学不服气了,为什么是成本,难道不该是口味等等?

想想看,预制菜为什么会出现?是不是为了提高大家的效率,既然问题的关键在于效率,那所谓的口味什么的就不是关键。况且口味这种东西,千人千面,所长觉得蜜雪冰城家的东西就是垃圾,一股子烂糖精味,赶喜茶、茉酸奶这种真茶真水果真牛奶的差远了,可并不影响人家在国内开了5万家店,在海外还开了大几千家店,一年有上百亿的营收。

啧啧,你还纠结着口味呢?

为什么蜜雪冰城这么成功?因为效率!

为什么巴比食品可以胜出?因为效率!

为什么小米这么无敌?因为效率!

效率换个词讲,可不就是成本的意思?

在预制菜这个赛道真要卷成本,嗯,所长直接下结论,至少在肉眼可见的将来,没有人卷得赢金龙鱼。

为什么这么讲?

比小米还卷的超级卷王

咱们看看金龙鱼是做什么的?

米面粮油。

他家产品类型全面覆盖食用油、大米、面粉、挂面、调味品等品类,其中食用油、大米、面粉三大细分品类都位列国内第一。

米面油这三大品类是老百姓绝对的刚需,而且刚需到与民生相关,免不得会受到调控,所以这个行业打一开始就是有巨无霸央企的,而央企在这行的地位就同公立医院在医疗市场的地位一样,民生、公益属性是第一位,利润啥的靠后排。

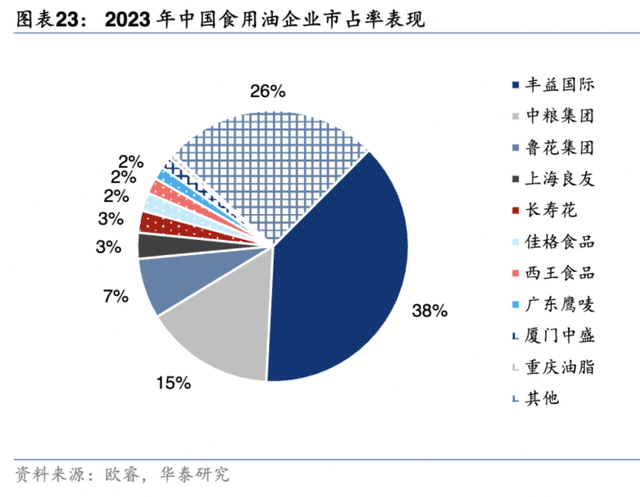

可即便如此,金龙鱼依然打趴了中粮集团,在食用油、大米、面粉三大细分品类做到第一。以食用油为例,下图的丰益国际就是金龙鱼背后的母公司,市场份额占了38%,中粮才15%,至于后面的老三就完全排不上号了。

可见金龙鱼的成本控制能力有多可怕。

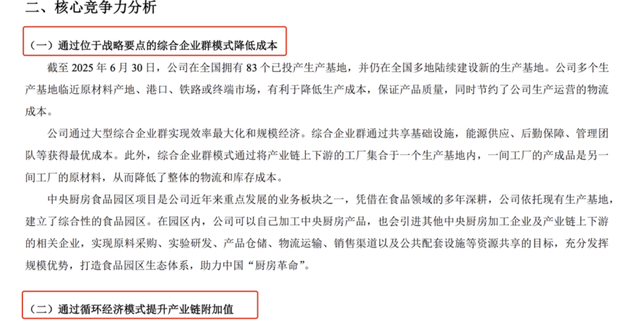

事实也确实如此。公司在财报中列举自己的核心竞争力,第一、第二点就是与如何降成本相关的,仔细去看公司讲的这两点核心竞争力,你就会明白人家金龙鱼走到这步绝不仅仅是凭运气。

首先是通过大型综合企业群来实现效率最大化和规模经济,这个综合企业群会共享基础设施、能源供应、后勤保障、管理团队等以获得最优成本。当一个企业群大到一定程度,必然会吸引上下游的加入,如此一间工厂的产品就是另一间工厂的原材料,那么整体的物流和库存成本自然就低。

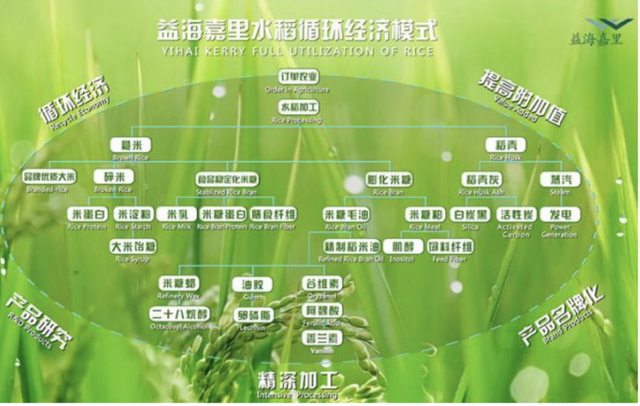

其次是循环经济。有一说一,这一点真的很变态,所长甚至觉得相比第一点,这个更算是金龙鱼的护城河,因为大型综合企业集群很多大企业都在做,可循环经济全国做得最好的真还要属金龙鱼。

循环经济啥意思呢?

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

看看下图,大体意思就是一点不浪费,“垃圾”有“垃圾”的用法,总之要将水稻、大豆、玉米、小麦等农产品的资源价值“吃干榨净”,比如水稻的稻壳可以利用来发电,稻壳灰又可以提取出白炭黑、活性炭,米糠则可以用来榨取高营养价值的米糠油和米糠粕……

正是这样抠成本、抠细节,金龙鱼才可以在整体毛利只有10%左右的行业里挣钱(2021-2024比较特殊,上游原材料价格暴涨导致公司毛利大跌,不过2024已经开始回升),哪怕是2021-2024这么特殊的几年,依然不亏损。

金龙鱼的超级预期差

可能大多同学看看这篇文章的开头对金龙鱼还有点兴趣,但一看到毛利和利润就会嫌弃它了。

啊,原来是个赚吆喝不赚钱的企业。一年营收两千多亿,普通人家里每天都用它的产品,连外面那些小餐馆经常用的、看起来很wai(重庆话)的元宝油其实都是金龙鱼家的,结果利润就这点。而且因为利润太低,上游原材料价格有一丁点变动,就会让它的利润剧烈波动,一点都不稳当!

哦,真的是这样么?

还记得所长此前讲的华东医药么?

华东医药最大的护城河之一就是销售能力,它的营销能力之所以可以那么强、那么变态,核心之一就在于有一部分毛利仅7%左右的医药商业业务(可以理解为物流+批发),正是因为有这块业务触及更多的终端,华东可以同更多的人拉关系、攀交情,那卖药时自然就会更容易。

同理,虽然金龙鱼当下的业务都吃力不讨好,但是这些吃力不讨好的业务让金龙鱼触达了大量的终端,让金龙鱼的名牌家喻户晓,一年2000多亿的营收什么概念呀!金龙鱼的产品可都是几十块钱的油、几元钱的米面,可想而知有多少人每天都在接触金龙鱼的产品。

拥有这么强大的品牌号召力、这么强大的成本控制能力,叠加预制菜的很多原料都能自供,你说金龙鱼来做预制菜是不是水到渠成?

更何况金龙鱼做预制菜时几乎可以复用自己的全部优势。

公司在财报就提到,“中央厨房食品园区项目是公司近年来重点发展的业务板块之一,凭借在食品领域的多年深耕,公司依托现有生产基地, 建立了综合性的食品园区。在园区内,公司可以自己加工中央厨房产品,也会引进其他中央厨房加工企业及产业链上下游的相关企业,实现原料采购、实验研发、产品仓储、物流运输、销售渠道以及公共配套设施等资源共享的目标,充分发挥规模优势,打造食品园区生态体系。”

大型综合企业群金龙鱼已经用上了,按照金龙鱼的个性,循环经济大概率也是会做起来的,渠道、品牌则更是不必提了。

这里有一个更有意思的点所长也讲一下。

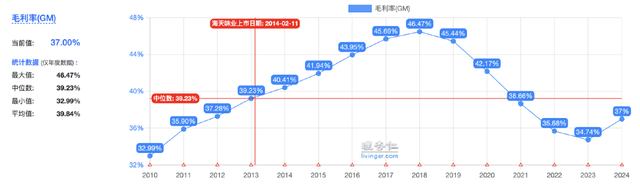

厨房用品中,金龙鱼所参与的米面油算是赚吆喝不赚钱的,但同属厨房用品的调味品其实蛮赚钱。典型如海天,除去同金龙鱼一样不太正常的2021-2024,正常情况下就是40%+,还在不断往上走。

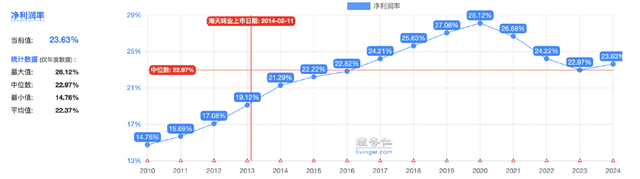

净利率也是不断往上,总是20%+。

其实金龙鱼来做调味品的逻辑是很顺的,品牌、渠道都有,原材料也有,但打海天有难度,核心原因之一在于海天的B端护城河很稳固,可以说就是靠B端起来的,而B端的黏性非常强,所以金龙鱼想打海天不容易。

但是如果金龙鱼有央厨、有预制菜,那么在预制菜里用自家的调味品就是水到渠成,未来B端会预制菜化,那海天实就很危险了,站在这个角度来看,未来海天很有可能会被金龙鱼干掉。

诺,打败你的大概率不是同赛道的其他玩家,往往是隔壁赛道杀入的降维打击玩家。

典型如用智能机干掉诺基亚功能机的苹果;

用外卖干掉康师傅方便面的美团;

用互联网干掉传统纸媒的腾讯;

……

这个世界的变化,往往发生之后觉得理所当然,但发生之前却谁也想不到。

>>>查看更多:股市要闻