作者:西北哽

复星医药也算是抖起来了。3月24日晚发布的年报显示:公司去年营收416.6亿元,其中创新药收入98.93亿元,比去年增长近30%。

总体上看,复星2025年的营收增幅不大,但创新药部分的确是亮点。因为复星的总营收中有接近120亿来自医疗器械、医疗服务,如果只算制药板块298亿收入的话,创新品种营收占比达到33%。

这个比例应当还有很大的提升空间。可对比的是恒瑞医药在2022年时创新药收入81亿元,占总营收比重约为38%。但如今,恒瑞的创新药收入占比已经接近60%。

当年恒瑞研发投入63亿元,和2025年复星的59亿元研发投入基本接近。恒瑞在3年时间里的超越,完全可以复制到复星身上。

创新的闸门一旦拉开,是很难关上的。

1、

仔细分析复星医药的这份年报,有几个值得关注的看点可能会影响未来的预期。

首先是CAR-T阿基仑赛注射液。这个品种去年销售收入超过5亿元,同比增长近50%,站稳国内CAR-T第一的地位。2024年开始阿基仑赛注射液启动“无效半价”的推广策略,如今看这一策略是奏效的。而且阿基仑赛的增长势头很强。

去年10月,复星凯瑞披露A轮融资方案,去年上半年公司营收为2.2亿元,这其中当然主要来自阿基仑赛注射液。倒推计算,2025年下半年复星这款CAR-T收入

▌在2.8亿元以上,环比增速近50%

复星CAR-T今年或许还能维持50%左右的增速。商保目录今年列入了这款CAR-T,理论上进院准入等便利条件会更顺畅。很有可能明年,阿基仑赛注射液就会出现在复星10亿级品种的名单上。

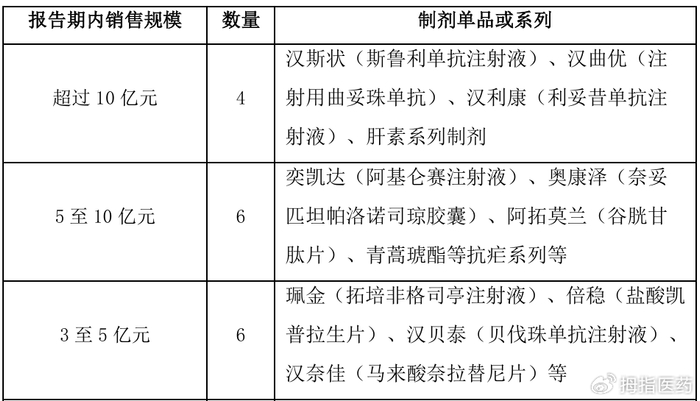

目前复星的10亿级品种还是几个老面孔:复宏汉霖的H药汉斯状、汉曲优、汉利康,以及肝素制剂产品,其他产品暂时难有冲击的希望。H药今年有望在欧洲持续放量,加上汉曲优的稳定输出,以及地舒单抗等新获批品种的加盟,复宏汉霖的营收增速是有保障的。

生物类似药虽好,但也不是个个都强。阿达木单抗和贝伐珠单抗两个类似药产品这几年收入都一般。短期内能提供新增量的机会不多。

复星去年几个新纳入医保的品种,其中的MEK1/2抑制剂芦沃美替尼针对罕见肿瘤,其他品种包括针对儿童癫痫、耐多药结核病等,看不到太好的销售趋势;引进的慢性肾病高磷血症药物替那帕诺可能是其中最有价值的品种。

复星万邦开发的SAF-189丁二酸复瑞替尼有希望在今年获批,这款第二代ALK/ROS1抑制剂竞争环境会很严峻,至少在肺癌适应症上竞品很多。

好在,长效升白针拓培非格司亭“佩金”和止吐药“奥泽康”去年销售增速都在30%以上。这几个品种都是复星引进、负责商业化的,能撑住复星营收的台面,为自研创新管线争取时间。

但真正的重磅品种,如新型HER2单抗HLX22和PD-L1 ADC HLX43进展不会那么快,上市也是两三年之后的事情。

这样盘下来,2026年复星还是要依赖那几个5亿级以上的几款品种。如果汉曲优、H药等主力品种能保证20%左右的增幅,再加上BD的爆发式机会,复星的财务状况会很稳固。

2、

2025年复星的BD其实不少。

去年12月,药友制药的口服小分子GLP-1去年12月授权给了辉瑞,拿到1.5亿美元首付款。去年8月,子公司复星医药产业与Expedition签订协议,授权小分子DPP-1抑制剂XH-S004中国之外的权益,首付款+里程碑付款1.2亿美元。还有些其他BD,去年总首付款加起来达到

▌2.61亿美元

在这多说一句,有投资人认为药友制药已经在年报里确认了1.5亿美元的首付款。但从财务表现看:去年上半年药友制药营收22.4亿元、净利润4.6亿元;下半年营收29.6亿元,净利润9亿元。考虑到复星去年一直在处置资产,药友的业绩表现基本是合理的。辉瑞的钱应该还没入账。

今年复星的BD还在继续。2月初,复宏汉霖把H药的日本市场商业化权益授权给卫材,拿到首付款1.55亿美元。按这个势头,今年BD将成为复星制药板块利润的重要来源。

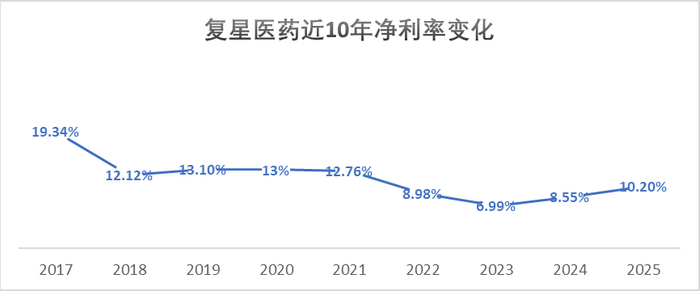

说到利润,复星整体利润率还是偏低的。尽管这些年营收一直在增加,但因为集采的冲击,新旧转换没衔接好,这几年净利率水平降到了10%的区间。

这或许也是复星医药股价难翻身的原因之一。

2024年以来,复星一直在退出非核心业务,尤其是医疗业务,这两年清理了不少医疗投资、医疗管理、健康管理类公司。这部分业务占财务成本很大,应该杠杆较高,逐步清理符合复星集团“聚焦主业、降杠杆”的总要求。今年这种退出应该会持续,可能会冲击营收。

医疗器械、耗材、医美板块,去年已经实现扭亏为盈,但因为营收只占到公司的10%左右,很难为总盘子提供太大的支持。

整体看下来,复星的总基调还是稳住大盘后的BD单点突破格局,这和同层次的恒瑞、石药、中国生物制药等公司的调性是一致的,相对来说,复星的加速阶段还没到来。

再给这些“医药老登”们一点耐心。

>>>查看更多:股市要闻