近日,美银证券(BofA Securities)发布《亚太AI科技手册:细分赛道图谱与核心机遇》报告显示,亚太地区AI科技产业链已覆盖22个细分领域,汇聚330余只股票,总市值接近6万亿美元。

报告指出,中国企业在营收增长端表现突出,台湾地区企业在净资产收益率(ROE)上占据优势,而半导体设备、PCB/CCL、光模块/CPO等五大“战场板块”成为机构眼中的阿尔法收益核心来源,多只中国个股凭借技术突破和市场份额提升获得买入评级。

市场格局:22个细分赛道构成生态 战场板块藏机遇

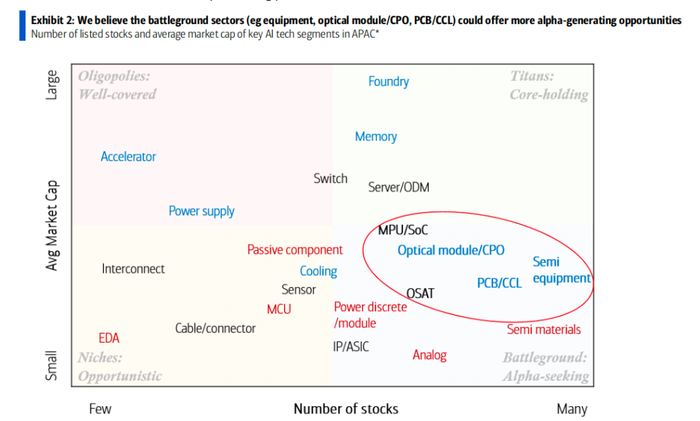

报告通过“股票数量-平均市值”二维矩阵,将22个AI科技细分赛道划分为四大类别。其中,晶圆代工、存储、服务器/ODM等“巨头赛道”聚集了大量龙头企业,是投资者的核心持仓;而半导体设备、PCB/CCL(覆铜板/印刷电路板)、光模块/CPO、MPU/SoC(微处理器/系统级芯片)、OSAT(外包半导体封装测试)等“战场赛道”,因中小市值企业密集、覆盖不足且存在成对交易潜力,被视为获取超额收益的关键领域。

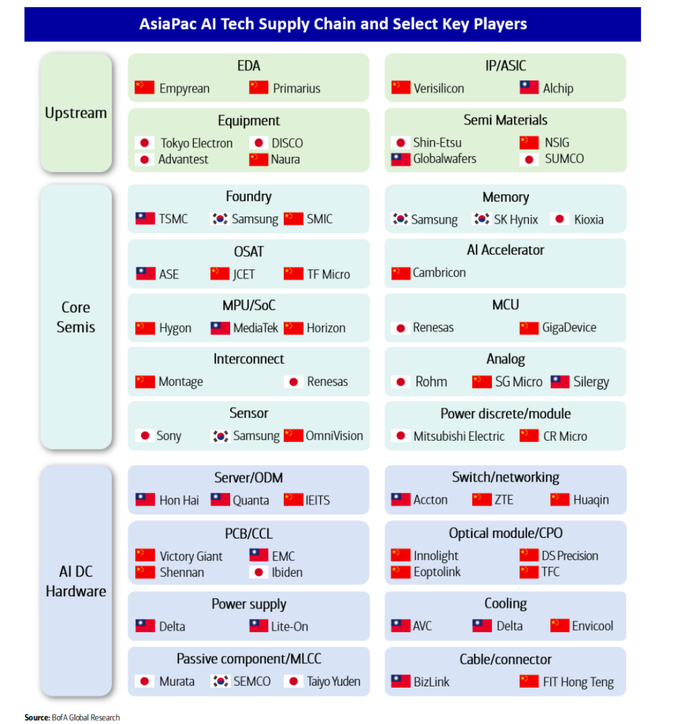

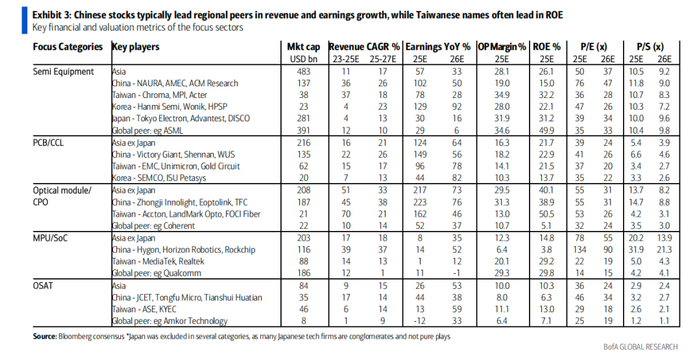

亚太地区AI科技产业呈现显著的区域分工特征:中国在多数细分领域展现全栈布局能力,尤其在增长速度上领跑;日本在半导体设备和材料领域保持全球领先;中国台湾地区主导晶圆代工和硬件制造;韩国则在存储市场占据近80%的全球份额。整体来看,2025-2027年亚太AI科技行业营收复合增长率预计将维持在20%左右,盈利能力持续改善。

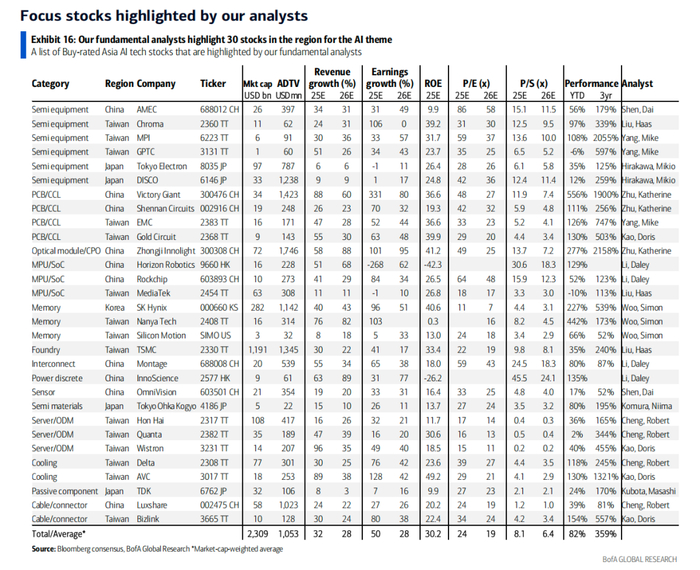

报告中,精选了30只亚太AI科技股票,中国公司包括,中微公司、胜利精密、中际旭创、地平线、长电科技等。

中国力量:多赛道领跑增长 重点个股获机构力挺

半导体设备:本地化加速,中微公司等成标杆

半导体设备是亚太地区股票数量最多的赛道(超50只),总市值近5000亿美元。报告指出,中国作为全球最大的半导体设备市场,2023年设备销售额达500亿美元,2019-2023年复合增长率30%,本地化率已从2019年的22%提升至2024年的32%。

中微公司(688012.CH))成为机构重点推荐标的,美银给予其买入评级,认为公司在蚀刻设备领域的领先地位,叠加国内晶圆厂扩产和存储行业资本开支反弹,将驱动其2025-27年营收保持26%的复合增长。

北方华创在沉积、热处理等设备领域的技术突破也获得认可,受益于国内半导体自主化浪潮,其2025年营收增速预计达36%。此外,长川科技、至纯科技等企业在测试、清洗设备领域的市场份额持续提升,成为产业链不可或缺的组成部分。

光模块/CPO:ROE全球领先 中际旭创领跑行业

光模块/CPO赛道以近40%的2026年预期ROE成为亚太盈利能力最强的细分领域,AI驱动的高带宽、低功耗需求推动行业向800G/1.6T升级,CPO(共封装光学)技术逐步落地。中国企业在该赛道占据主导地位,市场份额和技术进展均处于全球第一梯队。

中际旭创(300308.CH))作为全球光模块龙头,被美银分析师给予买入评级,公司800G产品出货量持续超预期,1.6T产品已进入批量供应阶段,2025年营收增速预计达58%,凭借硅光技术突破,盈利能力有望进一步提升。

新易盛、天孚通信等企业也受益于行业高景气,2025年增速均有望超过70%,成为机构眼中的核心配置标的。报告预测,中国光模块企业2025-27年营收复合增长率将达38%,显著高于全球同行。

PCB/CCL:AI服务器需求爆发 胜宏科技等脱颖而出

PCB/CCL赛道过去三年表现亮眼,AI数据中心的爆发式需求推动产品技术升级和价值量提升,2024-26年行业平均ROE稳定在20%左右。中国企业凭借制造规模和技术追赶,在高端市场逐步实现进口替代。

胜宏科技(300476.CH))作为AI服务器PCB核心供应商,已进入英伟达和全球主流云服务商供应链,美银认为其技术领先性和产能扩张计划将支撑2025年88%的营收高增长,给予买入评级。

深南电路(002916.CH))在高端服务器PCB和封装基板领域的布局成效显著,国内AI数据中心建设热潮将持续拉动其订单增长,2025年收入增速预计达70%。报告指出,中国PCB/CCL企业2025-27年营收复合增长率将达26%,领跑亚太地区。

MPU/SoC与OSAT:国产化浪潮下的价值洼地

MPU/SoC赛道受益于AIoT和自动驾驶趋势,估值处于溢价水平(26E P/S约14倍),中国企业凭借本地化优势和生态构建,成为行业新兴力量。地平线(9660.HK)专注于自动驾驶SoC,已获得多家车企定点,美银给予买入评级,认为其在L2+级自动驾驶领域的技术积累将驱动2025-27年营收复合增长37%。瑞芯微(603893.CH)在边缘AI计算领域布局深入,拓展汽车电子和机器人市场,同样获得买入评级。

OSAT赛道则处于估值洼地,26E P/S不足3倍,2025-27年营收增速预计从9%提升至15%。长电科技(600584.CH)作为中国封装测试龙头,通过并购整合和技术升级,在先进封装领域逐步突破,国内芯片设计企业的成长将为其带来持续订单增量;通富微电、华天科技等企业也在汽车电子和工业芯片封装领域占据重要地位,盈利能力有望持续改善。

市场展望与风险提示

美银分析师预计,亚太AI科技行业将持续受益于AI基础设施建设、国产化替代和技术升级三大趋势,2025-27年整体营收复合增长率维持20%左右。中国企业将继续在营收增长端领跑,尤其在半导体设备、光模块、PCB等领域的市场份额有望进一步提升。

报告同时提示,行业面临的风险包括国际贸易限制加剧、技术研发不及预期、市场需求波动等。投资者应重点关注具备核心技术、客户结构优质且估值合理的企业,把握细分赛道的结构性机遇。

从机构评级来看,中微公司、胜宏科技、中际旭创、地平线、瑞芯微等中国个股均获得美银“买入”评级,成为其重点推荐的亚太AI科技标的,这些企业的表现或将成为影响相关板块走势的关键因素。

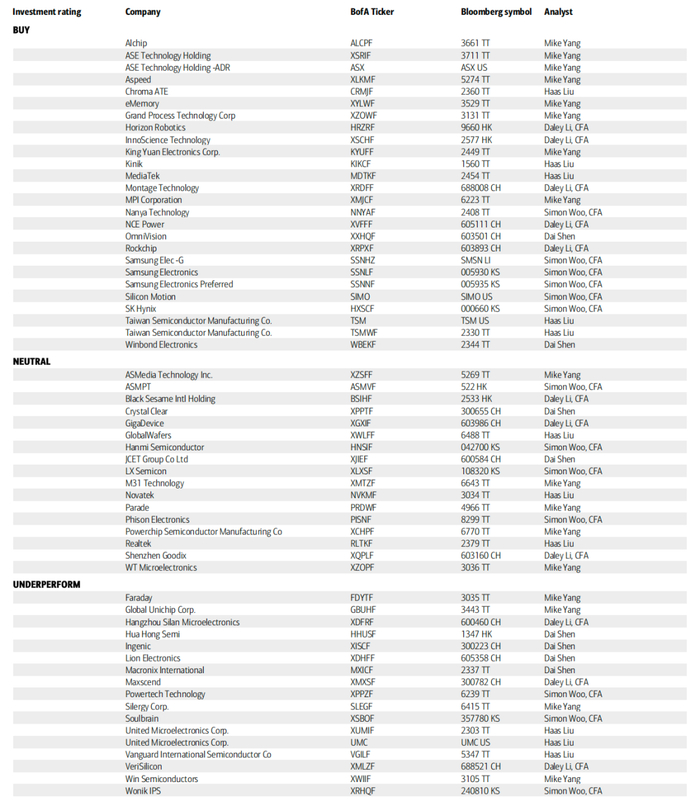

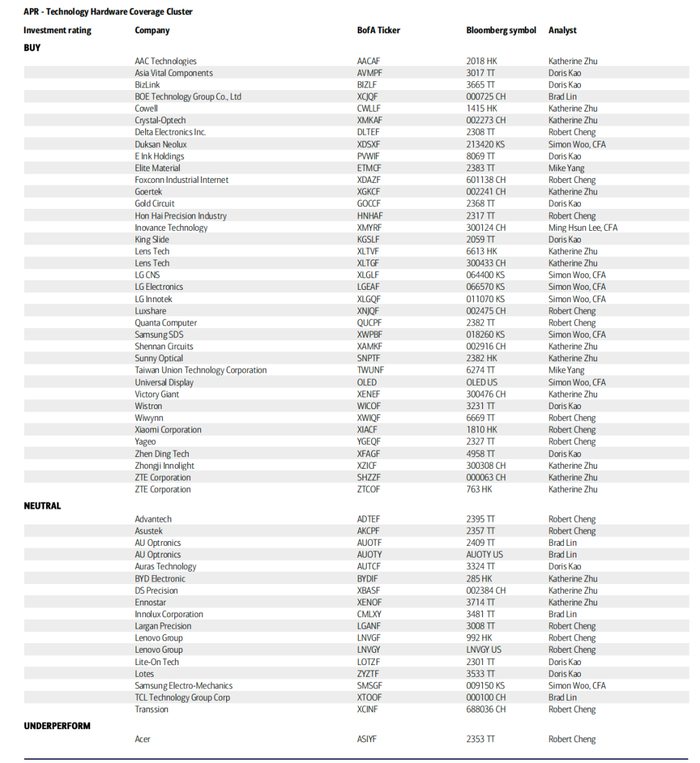

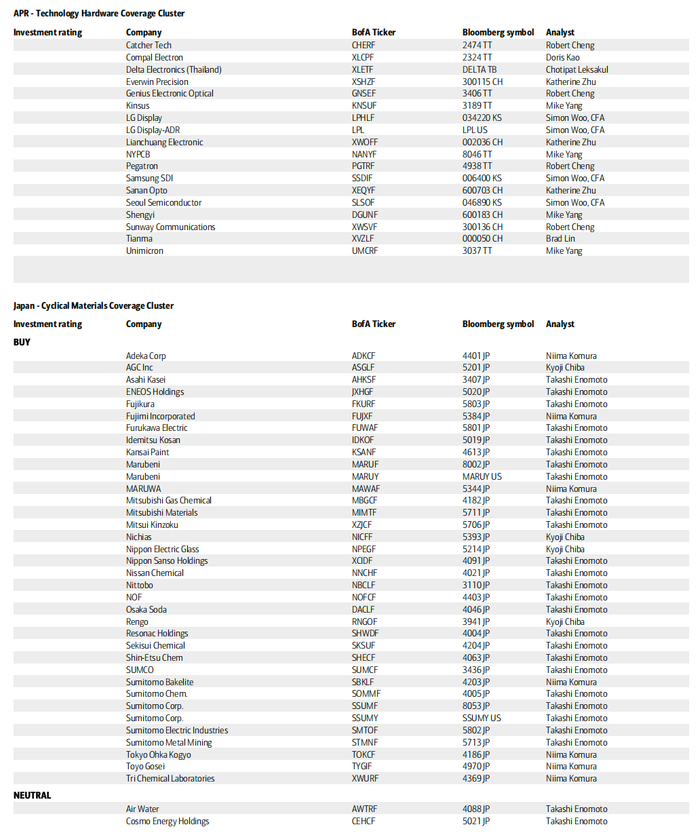

报告中还列入了一些股票的评级。

>>>查看更多:股市要闻