最近有个小伙伴向力场君吐槽,被一只股票坑得巨惨,这就是一度披上量子计算概念的禾信仪器(688622.SH)。到底有多惨呢?我们不妨先来看下近一段时间的股价表现:

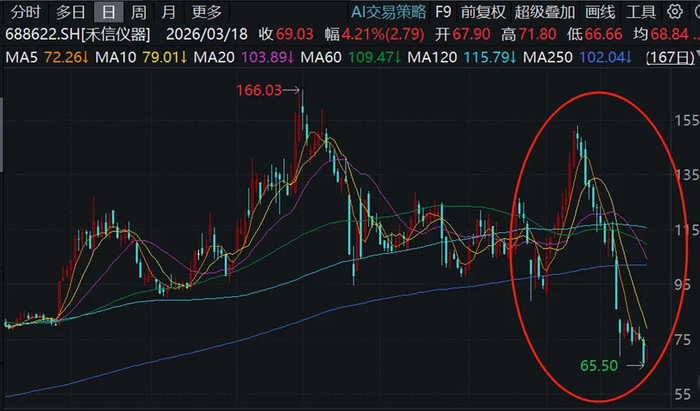

禾信仪器在924行情启动之前,股价还在15元左右,总市值还只是个10亿出头的小趴菜。后来先经过2024年4季度的一轮暴涨,竟然上涨到了百元左右,后又在2025年下半年开始第二轮上涨,涨到最2025年11月高时的166元,随后跌回到百元左右的平台震荡。

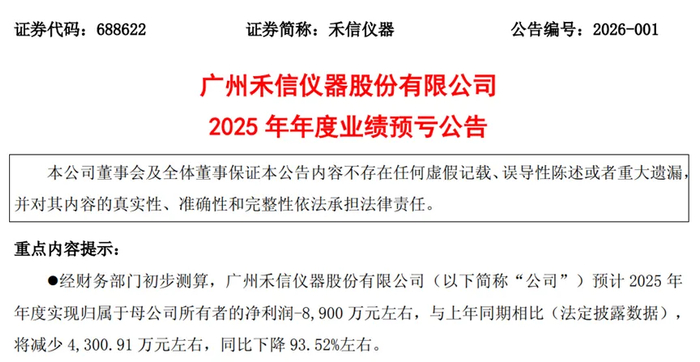

“好戏”则是从今年1月底开始,在发布了预计2025全年亏损近9千万元的公告之后,股价反而扶摇直上,从90元左右涨到2月10日收盘已高达138.88元,这一波脱离了基本面支撑的凌厉上涨,创造了短短十天上涨超50%的表演,大有突破前期高点之势。

然而从2月12日之后却急转直下,一改前几天的凌厉上涨,反而开始快速杀跌,截至3月17日收盘时的66.24元,完成了一个月内股价腰斩的“壮举”,期间单日跌幅超过10%的交易日就有三天,分别为3月6日下跌19.65%、3月9日下跌10.11%、3月17日下跌11.8%。是不是足够心惊肉跳的?

其实回过头来看此前的几轮上涨,这不就是赤裸裸的“博傻”吗?早在2024年10月,禾信仪器发布公告称计划收购上海量羲技术有限公司的控制权,后者专注于极低温极微弱信号测量调控设备的研发、生产与销售,产品可应用于超导量子计算、极端物性研究、高能物理研究等相关领域。

看起来挺厉害吧?但必须要知道的是,这个公司是在2022年才成立不久的、注册资本只有500万元的公司,即小又新,就要被禾信仪器收购,甚至以此来支撑禾信仪器几十亿的市值,这能有多大的可信度?

再说禾信仪器自己,在2021年IPO之后,就没好过,从2022年开始便陷入亏损,一直亏到了2025年。就连营业收入都从上市当年也即2021年的4.64亿,萎缩到2025年预计的不到1亿元,这个基本面得有多差劲?

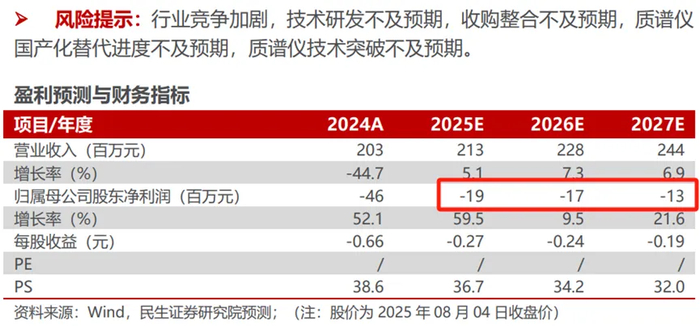

禾信仪器的基本面之差,已经差到了券商都吹无可吹的地步了。力场君关注到,Wind收录的针对禾信仪器的券商研报本就不多,最近的一份是民生证券的分析师吕伟、谢致远,在2025年8月发布题为《传统主业亏损大幅缩窄,高歌迈进量子计算》的报告,抛开那些长篇大论的文字描述,最后给出的结论是:维持“谨慎推荐”评级。

“谨慎推荐”,放在券商研报里,其实态度已经挺明显了吧?

更有意思的是民生证券的吕伟、谢致远两位分析师,在这份报告中针对禾信仪器未来的业绩预测,预计2025年到2027年都将是亏损的。

事后来看,针对禾信仪器2025年的业绩,民生证券的吕伟、谢致远还是太乐观了,预测的营业收入是2.13亿,比最终实际金额高出了一倍多,预计的亏损金额为1900万元,只相当于最终实际亏损的五分之一左右。

但单就研报本身来说,预计未来三年都将是亏损,且营收也不见多高的增长速度,这在券商研报中是不多见的,这也就难怪吹了半天,却只敢给一个“谨慎推荐”评级了吧?

>>>查看更多:股市要闻