利空出尽便是利好

作者:行者

编辑:陈晨

风品:张戈

来源:首财——首条财经研究院

一纸公告,将王广西及背后“永泰系”置于舆论风口。

11月28日,海德股份公告称收到证监会下发的《立案告知书》,因涉嫌信披违法违规,公司及实控人王广西被立案调查。

同时,永泰能源公告称,上述《告知书》所涉主体为公司实控人,涉及事项与本公司无关,不会对经营决策和正常生产经营产生影响。12月10日,在问董秘平台回复投资者提问时,海伦哲亦称涉及事项与公司无关。

话虽如此,可三家上市公司相继发布公告在A股并不常见。王广西何人?海德股份为何摩擦红线?大额非经营性资金占用背后,有着怎样的资本故事呢?

1

立案调查背后

海德股份公告称,经自查,公司存在历史非经营性资金占用。发现截至2024年12月31日,被控股股东或其关联方占用的资金余额达8.84亿元,并于2025年4月24日收回上述占款。

海南证监局4月28日出具的《关于对海南海德资本管理股份有限公司、王广西采取出具警示函措施的决定》也显示,2024年发现公司存在资金被占用情形,未及时披露,随即启动监管程序。同日,会计师事务所出具了专项报告。

而且,海德股份还多次公告强调,公司已组织实控人、董事、高管等开展专项合规培训,完善内控制度,强化资金往来管理,严防类似情况再现。

刀刃向内,有态度有实操值得肯定。然从事件的时间线看,仍有审视处。根据公司自查结果,截至2024年12月31日,控股股东及其关联方占用的资金余额已达8.84亿元,但直至2025年4月才对外披露。更玩味的是,在海南证监局出具警示函的4天前,即2025年4月24日,公司才宣布全部归还该笔占款。

是否有“先占用、后披露、再归还”的操作嫌疑,是否构成信披实质性违规?而且,高调宣布专项合规培训,完善内控后仍被立案调查,是否有更深层次问题?

打深一度看,粗放操作或也有无奈与急迫。近年来,“永泰系”陷入激进扩张后遗症,经营压力陡增。其中,永泰能源陷入债务危机,实控人王广西被迫出售煤炭资产、联环药业控制权等展开自救,2020年最终破产重整。

从最新财报看,盈利能力依然孱弱。2025年前三季度,永泰能源营收、净利分别同比下降20.77%、86.48%,海德股份营利下降46.54%、66.96%。而且,永泰能源财务压力不小,截至2025年9月末,公司货币资金21.04亿元,对应有息负债则达247.81亿元。

在此背景下,自然增加了集团内部相互拆借填补窟窿的可能性。

值得一提的是,除了海德股份,“永泰系”另两家上市公司也曾有违规教训。据央视新闻,2025年4月,永泰能源旗下山西沁源康伟森达源煤业有限公司发生一起生产安全事故,造成1人死亡,存事故瞒报情况,后被查实,企业停产整顿,相关嫌疑人被采取刑事强制措施。

2022年9月,因涉嫌信披违法违规,海伦哲被立案调查;2023年4月,公司收到证监会江苏监管局《行政处罚决定书》及《市场禁入决定书》。

诚然,上述立案罚单都有滞后性,不代表当下情形。然在注册制全面推行,重质量严监管的当下,信披真实性、准确性和完整性已是合规红线,任何越界行为和侥幸心理都可能付出沉重代价。如何在配合调查的同时,痛定思痛、杜绝二次翻车、重建市场信任,将是海德股份一道严肃且持续的考题。

截至12月11日,海德股份股价6.82元,较立案公告当日最高的7.79元9个交易日累跌12.45%,市场有避险观望情绪。

中国企业资本联盟中国区首席经济学家柏文喜对首财表示,海德股份此次被立案,直接原因是公司及实控人王广西涉嫌信息披露违法违规,核心问题是历史上存在大额非经营性资金占用。虽然公司称资金已全部归还,但监管层仍升级为立案调查,意味着处罚可能不止于“警示函”。短期看,公司AMC牌照业务、再融资、市场声誉都会受到冲击;中长期看,若最终处罚认定重大违法,还可能面临投资者索赔、合作方重新评估信用风险,甚至影响其作为“海南唯一金融类上市公司”的特殊地位。

2

转型遇困、业绩变脸

良好营商环境很重要

公开资料显示,海德股份称得上资深上市企业,早在1994年5月便登陆深交所主板,但经历较为坎坷,曾两次濒临退市、四次易主。

2007年收购海口市龙昆国际大酒店,但随着房市周期调整,海德股份也失去增长动力,一度陷入困境。直到2013年,永泰集团取得控制权,公司发展迎来转折点,遂退出房地产,进军资管行业。财报显示,2017年海德股份净利7326.83万元,同比大增2360.59%。

海德股份官网显示,其是一家以“大数据 +AI技术”为支撑的科技型困境资产管理公司,主营业务包括机构困境业务、特殊机遇业务以及个贷不良业务。

其中,机构困境业务主要为能源企业、商业地产、上市公司等市场主体化解不良资产、提升价值;特殊机遇业务关注特定类别及特殊机遇投资机会,主要遴选折扣率低、但个别债权项下有财产线索且价值较高、短期内可实现回款的困境资产;个贷不良业务聚焦已纳入不良分类的个人消费信用贷款、信用卡透支等个人信贷不良资产的受托和收购。

经历数年高增,2023年公司业绩达到高峰:营收12.3亿元、净利8.8亿元,分别同比增长15.6%、25.6%。然2024年起再陷增长困境:当年营收8.61亿元、净利3.30亿元,分别同比下滑29.95%、62.48%。

进入2025年,下行“变脸”态势有加速迹象:前三季营收4.57亿元,同比下滑46.54%;净利润1.71亿元,同比下滑66.96%;扣非净利1.52亿元,同比下降68.94%。第三季营收1.2亿元,同比下降54.7%,净利仅2385.86万元,同比降幅82.86%。

前三季毛利率99.33%,同比上升0.40个百分点;净利率37.35%,同比下降21.55个百分点。第三季毛利率99.85%,同比上升1.77个百分点,环比上升0.27个百分点;净利率21.85%,同比下降28.73个百分点,环比下降19.36个百分点。

2024年公司短期借债8.75亿元,同比增长7.49%;2025前三季进一步增至9.53亿元。在此背景下,超8亿非经营性资金被占用自然有些扎眼。

值得一提的是,虽经历一波调整,公司估值仍处高位。以12月11日收盘价计,静态市盈率仍达40.38倍,总市值133.3亿元。若业绩继续下滑,需警惕估值下行压力。

行业分析师李小敬表示,从行业看,不良资产管理近几年确实成了市场热点,一些上市公司通过资产并购、整合成功拓展了版图,海德股份转型可谓一度踩中风口。然而,由于资金流转较频、关联交易复杂,较易触及监管红线,对治理能力与信息透明度同样提出高要求,此次被立案调查,也给公司业务运营提了个醒。毕竟扎牢合规篱笆、营造一个良好营商环境,是企业业绩提振、成长脱困的一个基础条件。

3

激进扩张“后遗症”冷思

个中取舍考验当家人大智慧。公开信息显示,1969年出生的王广西,曾任某国有投资企业业务经理,2002年辞职进入房地产业,踩中了市场发展红利。2003年2月,创立永泰投资控股有限公司,即现在的永泰集团,以房地产开发为核心业务,为日后“永泰系”的扩张打下基础。

2005年,永泰集团刚成立两年,便收购南京小营制药有限公司,拉开“永泰系”多元化发展序幕。此后一发不可收拾:2007年12月以1.87亿元受让鲁润股份55.18%股权;2009年,鲁润股份向中石化出售旗下水泥及部分石化资产,同时收购永泰集团旗下南京永泰能源发展有限公司100%股权,并联合永泰集团斥资2.92亿元收购华瀛山西70%股权,聚焦能源领域。

2010年,王广西明确能源主业地位,鲁润股份更名为永泰能源,即开文公告的三家企业之一,也是“永泰系”核心企业之一。2012年受让联药集团44.2%股权,一度控制上市公司联环药业;2013年以5.5亿元拿下地产壳股海德股份控制权,即此次被立案企业。

2014年还收购华瀛石油化工有限公司100%股权;2015年收购北京三吉利能源并更名为华晨电力,布局电力产业;2016年,联合中信证券等机构入股锦欣生殖。到2017年,永泰能源已整合山西省内15家煤炭企业,煤炭保有储量超38亿吨,成为国内头部民营煤炭上市公司,王广西被誉为“煤炭大王”。

2022年,海德股份下属的海德资管,通过参与司法拍卖成为海伦哲第一大股东。后者是国内高空作业车行业首家上市公司。

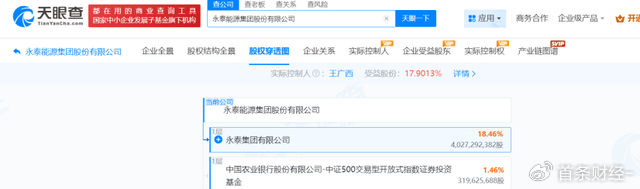

至此,王广西通过直接或间接方式控制了3家上市公司。天眼查股权穿透显示,截至12月11日,王广西分别持有永泰能源、海德股份17.90%、73.00%股份,均为实控人。海伦哲目前虽处无控股股东、实控人状态,但王广西控制的海德资管持有12.34股份,是第一大股东。

(以上截图来自天眼查)

乍看足够繁华,然并购跨界也是一把双刃剑,带来新增量空间的同时,也考验企业的后续赋能、业务协同能力。由于扩张过于激进,后续资源及运营能力跟不上、加之市场环境变化等原因,“永泰系”扩张“后遗症”开始显现。集团核心永泰能源陷入债务危机、最终破产重整,海德股份业绩大幅下滑,好在海伦哲盈利能力亮眼,2025年前三季营收、净利润分别达到12.90亿元、1.76亿元,同比增长28.75%、32.57%。只是海德资管持股不足13%,对“永泰系”的输血力度有限。

回头来看,“永泰系”通过对外并购迅速完成规模扩张,赛道卡位,这在企业高速成长期通常是必要的。可还是那句话,外延内生需兼具并行,并购资产最终要整合化为内生动力,这样才能让企业行稳致远、有量更有质。若步子过大、赌性过强,易贪多嚼不烂,一旦行业下行、标的运营不济,规模效应也可能变成规模陷阱。面对业绩困境、立案压力,王广西下一步何去何从、如何辗转腾挪出新空间,值得市场关注。

在柏文喜看来,永泰系2018年已爆发过债务危机,如今“旧疾未愈又添新伤”,再融资成本势必抬升,金融机构可能要求追加增信或压缩授信额度。对此,一是尽快配合监管完成调查、拿出整改方案,降低合规折价;二是将经营现金流好的资产如电力、煤炭业务,与上市平台隔离,重塑防火墙;三是引入战投进行定向增发、债务重组,用股权换资金、用时间换空间。

4

五个看点 资本老兵深蹲与起跳

当然,企业运营鲜有一帆风顺者,化危为机、螺旋向上才是常态。看到问题挑战的同时,海德股份、王广西及背后永泰系也有诸多脱困抓手、不缺少重新起跳的可能。

一是企业基本面相对扎实。财报显示,2025前三季海德股份经营活动产生的现金流量净额达12.67亿元,同比大增782.20%,显示出较强的资金回笼能力。截至前三季度末,货币资金余额3.4亿元,较年初大增168%,资产负债率降至37.38%,财务杠杆远低于行业平均水平。

二是新业务迈入收获季,业绩贡献率提升。通过持续深化“资本+产业”战略布局,科技赋能提升资产价值识别精度,强化特殊机遇投资与重组重整业务的差异化竞争力,海德股份业务模式逐渐成熟。典型案例是海伦哲,通过资本运作和资源整合,成功助其价值修复,2025年前三季营收净利同比均双位数增长。

就在12月8日,海伦哲发布重磅公告:拟最高1亿回购用于股权激励。公司坚持以研发为核心竞争力,近三年研发费1.57亿手握318项专利。就在上月,与中国安能集团应急技术研究有限公司合作成立安全应急技术装备联合研发中心,并或将在明年汛期前推出样机。。

细分业务,个贷不良资产管理方面,与蚂蚁集团合作打造“海德个人纾困平台”,推动数字化清收。截至2025上半年,持有的个贷不良债权本息规模达168.76亿元。能源类困境资产领域,通过债务重组、运营赋能等措施,不仅帮助困境企业恢复经营能力,也以固定收益模式获取长期稳定的重组收益。截至2025上半年,能源类项目存量余额达38.14亿元。

三是“永泰系”业务庞大有积淀、赋能互补空间不能小视。“永泰系”业务版图横跨煤炭、能源、金融投资、医药等多领域。特别是债务重组、资本运作经验丰富。“永泰系”下辖多家企业,而海德股份主业正是不良资产管理,且往期看资本“老兵”王广西魄力出众、运作力惊人,常有点石成金之笔。若能实现内部业务协同,将对经营效率及盈利能力提升大有裨益。

四是困境资产市场扩容期,为未来增长提供肥沃土壤。3月5日,国家金融监督管理总局局长李云泽曾表示,2024年,金融监管总局共处置不良资产3.8万亿元,创历年之最。叠加海南自贸港封关在即,跨境不良资产处置、金融开放等政策红利逐步释放,海德股份的市场成长空间持续打开。有望凭借纾困能力、项目储备来扭转经营局面、提振业绩复苏修复。

同时,增持向市场传递信心。11月6日海德股份公告称,管理层增持计划已顺利实施完毕。共计22名公司非独立董事、监事、高管及其他管理人员参与此次增持,合计金额达2085.48万元,超额完成2073万元的计划目标。真金白银的投入,彰显对公司前景的信心、长期价值的认可。

总体来看,海德股份喜忧兼具,此番被立案也不完全是坏事。还是那句话,危中有机、化危为机。若能以此警钟长鸣、痛定思痛,内塑合规力外强成长性,一点点走出低谷也未可知。

都说利空出尽便是利好,千帆侧近轻装再上阵,海德股份、王广西乃至永泰系离否极泰来还有多远?

本文为首财原创

>>>查看更多:股市要闻