地产行业中有一个细分行业,叫作:坟地产。

看了几家坟地产相关公司的报告,江月不得不感叹一句:坟地产终究还是走了地产的老路。

2024年,福寿园、福成股份、安贤园、万桐园、中国生命集团五大上市殡葬企业总营收同比下降19.3%。

其中,

福寿园营收20.78亿元,同比下降20.9%;

净利润3.73亿元,同比直接腰斩,降幅达52.8%。

今年8月份,福寿园发布了上半年业绩预报,预计会预亏2.35亿至2.65亿。

呃……

这和大家的认知产生了严重的偏差。

大众的视角中,坟地产,或者说殡葬行业,绝对是名副其实的朝阳行业。

因为,殡葬行业的核心逻辑大家都认可——

老龄化!

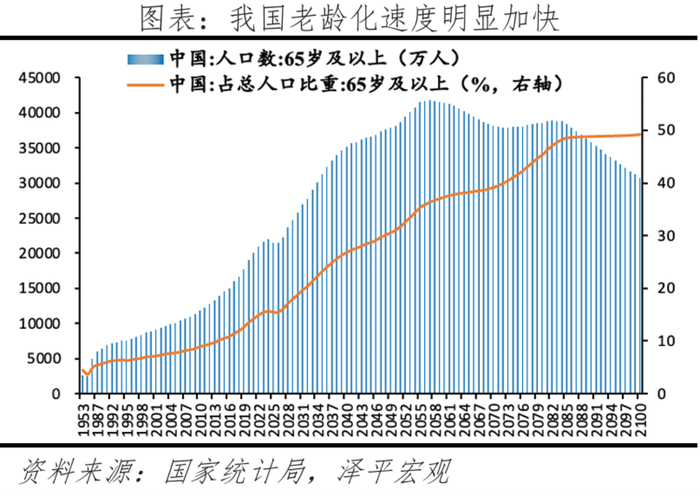

2024年末,全国60周岁及以上老年人口3.1亿人,占总人口的22.0%;65周岁及以上老年人口2.2亿人,占总人口的15.6%。

预计2032年中国将进入65岁及以上人口占比超20%的“超级老龄化社会”。

随着国内老龄化程度越来越高,再加之国人“入土为安”传统理念,市场对墓地的需求绝对越来越高。

2024年,全国的死亡人数约1093万,比4年前增加了10%。

你看看这需求,是不是妥妥的朝阳行业?

过去的数据也证明了这点——

1.当下的就业环境中,殡葬专业的学生很幸福。

2023年全国殡葬服务机构职工仅9.1万人,而每年死亡人口超1000万,专业人才缺口达20万。

由此,全国各个学院的殡葬专业就业率基本达到100%,有的学生甚至还没毕业就被预订,而殡葬专业虽然是专科,但分数线早已超过本科线。

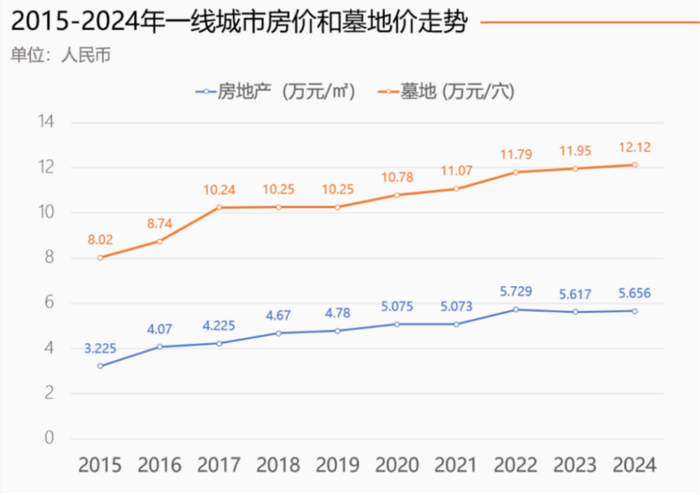

2.一块墓地,能卖出天价。

咱们简单将坟地产和房地产的价格走势做个对比,两个特点很明显。

其一,墓地在持续上涨。

2022年-2024年,一线城市的墓地单价从11.79万/㎡涨至12.12万/穴;一线城市房价从5.729万/㎡跌至5.656万/㎡。

其二,墓地比房子贵得多。

2024年,一线城市墓地均价为12.12万/穴,而一线城市房产均价为5.656万/㎡。

墓地的价格是房子的2倍有余。

再来见识几个更夸张的案例——

2023年,上海高端墓园松鹤园0.6平方米的单/双穴墓售价34.18万元,单价为76万/㎡,约为同期汤臣一品房价的2.53倍;

深圳大鹏湾华侨墓园,号称广东省内唯一面朝大海的墓园。该墓园起售价50万元,最高可达400万元。

光看过去几年的数据,殡葬行业的走势猛得一塌糊涂。

但是,

正如房地产从滚烫到降温令人猝不及防,殡葬行业调转方向的幅度也一样让人吃惊——

以福寿园为例,2024年的福禄园首次打破持续多年的增长,紧接着2025年就面临着亏损的可能。

坟地产,也逃不过地产的走势。

上升时期的坟地产,其特点真的和房地产一模一样——

1.高速的增长。

前文的数据已经显示过坟地产的实力,从2015年到2024年,墓地价格始终在上涨,且涨到了12万/穴,远超一线城市的房价。

若是当时能投资投资,收益不菲。

2.属于家庭的重头支出。

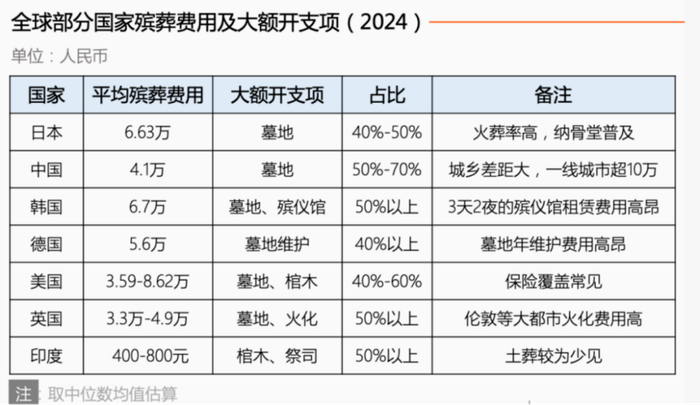

2022年,英国寿险公司SunLife做了一项全球丧葬费用的调查。

据统计,全世界平均丧葬费用仅占年薪的10%。

其中,印度更是仅占2%。

丧葬费用较高的国家要么是发达国家,要么就是东南亚国家,而在这些国家中,我国仍然遥遥领先。

2024年,我国平均丧葬费用达4.1万元。

同年,全国城镇非私营单位就业人员年平均工资为12.4万元,城镇私营单位就业人员年平均工资为7万元。

粗略估计,

一次生离死别需要的基本费用,大约是普通人半年的收入。

3.买墓地,也能贷款。

由于墓地的价格越来越高,市场上曾出现过“墓地贷”。

早在2020年,昆明某行就联合当地陵园推出了一款“墓地按揭贷”,最高可贷20万元,期限可达10年,能让孙辈作为贷款人。

这款产品的利率还尤为高,固定为9%。

后来,因为违反公序良俗等原因,被叫停了。

以上,你就能发现坟地产和房地产是一样一样的——

它们都疯狂地上涨过;

它们对于家庭而言,显得沉重;

它们,都需要贷款。

后来,发生在房地产上的事儿也在坟地产上发生了——

1.量在价前跌。

以福寿园为例,

2024年,福寿园经营性墓穴卖出12569座,减少3816座,同比下降23.2%,直接影响收入减少了4个多亿。

以安贤园为例,2024年,该公司的墓地销量同比也减少了约16%。

2.价在量后,紧跟着跌。

由于2024年墓地销量的锐减,福寿园管理层在年末的业绩交流会中就提出了降价的措施。

根据以往的售价,福寿园墓穴销售均价在12万/穴。

2025年,销售均价在9万/穴。

这一降就降低了25%。

如果按照房地产的说法,那就是首付给跌没了。

对此,

业内有个标准答案是:行业竞争太过激烈。

2015年,殡葬用品相关的企业数量仅约0.8万家。

2024年,相关企业数量就达到了6.43万家。

这是爆炸性的增长。

与此同时,许多相关行业还在不断地做大做强。

2013年,福寿园销售墓地数量为7667个。2024年经营性墓穴销售数量已经达到12569个。

也就是说,

供应量越来越大,把墓地的价格给打下了。

但是,但是,

咱们的死亡人数也在增加。

2013年,972万人。

2024年,1093万人。

10年的跨度,该数据的增量也同样恐怖。

因此,单以“供应增加,导致供过于求”来解释坟地产遭遇颓势,不能令人信服。

墓地,也得消费降级。

经营性墓地主要集中在一线城市。

福寿园,在上海拥有多个墓园,如福寿园海港陵园、松鹤园等,都是公司收入的主要来源地;福成股份的核心墓地项目灵山宝塔陵园位于河北三河市,距离北京市区约13公里,主要服务北京及华北地区客户;中国生命集团,主要服务香港、台湾的客户。

北京、上海、香港,又恰好是消费降级较严重的城市。

2024年1-11月,全国1-11月的社零消费同比增长3%。

而在全国社零正增长之时,北京同比下降2.8%,上海同比下降3.1%,两者都在负增长。此外,香港10月份零售业销售额同比下降2.9%,已连续8个月下滑,第三季度餐饮收益同比下降1.3%,住宿服务收益指数下降10.2%。

这样的消费降价不只体现在餐饮、服饰、娱乐等行业,也体现在殡葬相关的行业——

以福寿园为例,早年间该企业旗下殡仪馆服务平均客单价维持在6000元以上,而在2024年,价格水平下降至5200左右。

全国范围内,2138个殡仪馆收费项目平均由33项减至26项,降幅超20%。其中,以江苏泰兴为例,取消33个收费项目,下调15个项目收费。

消费降级,真的无处不在。

虽然大多数人都将一块墓地视为自己生命走至终点时的最后一件刚需,但是这个所谓的“刚需品” 却得由活着的人决定。

说得再直白一点,大家的日子都过得紧巴,身后事能从简就从简吧。

更进一步说,

养老产业是朝阳产业,而坟地产则是政策性产业。

这个逻辑很好解释。

一来,墓地的用地需求不大。

具体到每个人,只是一方盒子的需求。

大家都不要着急,这么点地儿,咱们每个人都能分到。

二来,墓地的用地要求不高。

从开发的角度出发,随便找个土包、山丘都行。

从活人的需求出发,一年扫墓也就那么几次,位置偏一些都可以接受,更没有地段上的要求。

只要地方愿意,

随时都能造出一座又一座的陵园出来。

随时都能把墓地的价格打下来。

过去那些年,为何经营性墓地的价格居高不下?

表面上看,是老龄化程度加深,墓地需求增加。

究其本质,是经营性墓地审批严苛,管控得厉害。

更何况,

对于“死亡”,大家的观念也在变化。

90年代的上海,每年海葬撒海量仅有200多具。

如今的上海,每年海葬撒海量仅万具,以海葬的方式累计护送80247位逝者骨灰撒向大海,服务家庭超31万户。

所以啊,坟地产打出生以来就是自带泡沫的。

>>>查看更多:股市要闻