摘要:存量时代,城市更新政策红利持续释放,正成为代建行业破局增长的核心引擎。(报告期:2025.12.22-2026.03.23)

城市更新全面提速,代建赛道迎发展新机遇

观点指数 2026年全国两会释放出清晰的政策导向,政府工作报告明确将“高质量推进城市更新”列为重点工作,尤其强调稳步实施城镇老旧小区改造与城中村综合治理,为代建行业带来了新的市场机遇。

此外,“十五五”规划蓝图下的109项重大工程项目清单揭晓,覆盖了智慧城市基础设施升级、智慧物流园区建设,以及区域医疗中心、职业教育产教融合基地、公共文化服务设施等民生福祉领域,为产业代建、公共设施代建等领域预留了增长空间。

从公开数据来看,今年各地重点项目不仅保持了投资规模的稳健增长,更呈现出显著的结构性优化:项目重心向新兴产业大幅倾斜,先进制造业与科技创新类项目的数量和占比显著攀升,且与区域发展战略的耦合度更高,成为驱动高质量发展的核心引擎。

由此来看,在国家导向明确、地方立法护航、重大项目密集落地的多重利好下,城市更新正向纵深推进。面对日益复杂的项目需求,简单的规模扩张已成过去式,代建企业的竞争焦点正转向“专业壁垒”与“资源整合能力”。赛道正处于从单纯追求规模增长向追求质量效益转型的关键期,具备全产业链整合能力的代建企业将在这一轮结构性增长中占据主导地位。

代建企业签约表现分化,多元化业态布局成为行业趋势

自2026年一季度以来,代建企业纷纷构建包括传统媒体、行业垂直媒体及官方新媒体在内的全方位传播矩阵,着力提升品牌声量。其中,润地管理、绿城管理、金地管理及龙湖龙智造等头部企业,凭借持续的品牌输出,稳固了市场关注度的领先地位。

资料来源:公开市场,观点指数整理

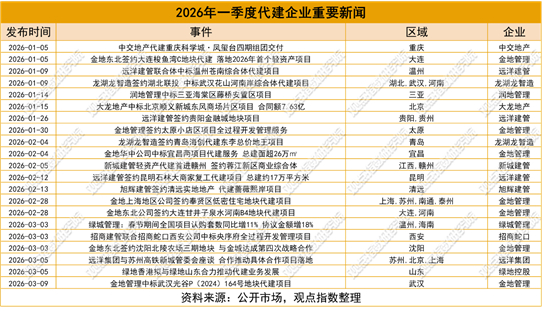

各梯级代建企业签约表现分化,头部企业优势凸显。一季度,样本企业中金地管理、远洋建管、绿城管理等企业签约动作频繁。中小代建企业则聚焦区域细分市场,打造差异化优势,逐步拓展业务范围。

在业态布局方面,企业逐步从传统住宅代建向商业综合体、城市更新、不良资产盘活、城市配套等领域延伸,多元化业态布局成为行业趋势。企业战略调整聚焦区域深化与业态拓展。头部企业纷纷加大区域布局力度,金地管理持续深耕东北、华中、华东、华南等区域,在沈阳、大连、宜昌、武汉、上海等地密集签约项目;远洋建管逐步拓展西南、华南、华东区域,在昆明、贵阳、温州、慈溪等地落地多个项目;龙湖龙智造聚焦青岛、武汉等核心城市,签约多个综合体项目。

观察一季度企业的业务类型来看,轻资产代建依然是行业主流模式。一季度,多数样本企业聚焦轻资产代建业务,金地管理、远洋建管、新城建管等企业均有多个轻资产代建项目落地,其中新城建管轻资产代建首进赣州,远洋建管在成都落地首个轻资产代建项目,轻资产模式凭借低风险、高利润率、抗周期等特征,成为房企转型和代建企业发展的核心方向。预计二季度,代建行业签约热度将持续,存量资产盘活、城市更新等领域将成为业务增长的重要引擎。

业务盈利难度增加,代建企业加码共益债重整布局

2025年,中国房地产行业仍处于调整周期,代建行业同样面临市场分化、竞争加剧的考验,业务盈利的难度与复杂程度显著增加。

报告期内,多家代建企业相继披露2025年经营业绩,新签约代建建筑面积明显分化。其中,新城建管1月19日通过官微发布2025年经营数据,全年新签约代建规划建筑面积达1061万平方米,商业代建销售额为29.6亿元,全年交付建筑面积18万平方米;截至2025年末,公司累计管理项目超155个,累计管理商业综合体项目超70个,累计总管理建筑面积突破2600万平方米。

而行业头部企业绿城管理在2025年业绩预告中指出,预期2025年度公司股东应占净利润,较2024年同期的约8.01亿元人民币下降约40%至50%,利润下滑主要源于代建行业竞争加剧,项目收入下降叠加人员成本刚性导致毛利收窄所致。

除了深耕传统轻资产代建模式外,金建管也通过共益债投资等创新手段拓展项目获取渠道,1月28日,金建管官方微信披露,已与宜宾金科城项目完成签约;该项目中,金建管通过司法重整程序以共益债形式注入资金,同时承担共益债投资方与代建方的双重角色。

国企聚焦主业提供增量业务,政府代建考验企业能力

在“十五五”时期深化国资国企改革的宏大背景下,增强核心功能、提升核心竞争力已成为国有企业发展的核心目标。在十四届全国人大四次会议首场“部长通道”上,国务院国资委主任张玉卓表示,“十五五”时期,进一步深化改革,我们的目标就是增强核心功能、提升核心竞争力,清晰释放了国企需聚焦主业、剥离非核心资产、优化资源配置的政策信号。

这一战略调整为房地产代建行业带来了结构性的增量机遇:一方面,国企加速出清低效地产资产,需要专业力量盘活存量;另一方面,国企在主业相关的基础设施、城市更新及保障房建设中,对专业化开发管理的需求激增。

代建企业正成为国企“非主业资产剥离”的关键承接者与价值修复者。国企聚焦主业的过程,往往伴随着对非核心地产业务的出清,但这并非简单的“一卖了之”,更多时候面临资产沉淀、股权流拍等现实困境。在此背景下,代建企业以“轻资产、重运营”的模式介入,成为了国企化解存量风险、实现资产保值的重要合作伙伴。

代建企业深度介入城市运营,成为国企“城市服务商”战略的执行臂。除了传统的住宅和商业开发,代建行业正向城市配套、公共建筑等领域深度渗透。在这一赛道,代建企业与国企的合作不再局限于单一项目的开发建设,而是上升到服务城市战略、完善城市功能的高度。代建企业正逐步演变为国企实现城市更新、基础设施建设目标的“执行臂”和“专业智库”。

在国企聚焦主业、深化改革的浪潮下,代建行业正迎来从“辅助角色”向“核心伙伴”转变的历史性机遇。代建企业通过输出专业管理、产品创新、商业运营及资源整合能力,不仅帮助国企解决了资产沉淀、开发风险和运营难题,更在城市更新、保障房建设、重大战略项目落地中发挥了不可替代的作用。

未来,随着国企“瘦身健体”和“提质增效”的持续推进,代建市场的增量将更多来自于国企存量资产的盘活和高品质公建项目的委托。代建企业若想在这一轮洗牌中胜出,必须进一步强化“跨界融合”能力,从单一的工程代建向“投-建-管-运”全生命周期服务商进化,这种基于专业分工的深度绑定,将是房地产下半场最具确定性的商业模式之一。

本文节选自《抢滩城更蓝海 | 2026一季度代建管理发展报告》

>>>查看更多:股市要闻