2025年上半年

寿险公司重疾理赔报告

①重疾理赔300亿

平安超100亿,太保超50亿

②6大赔案:赔款300万+

28家有“百万级”重疾赔案

③豁免保费13亿,“一日赔”52亿

多重给付重疾,豁免保费很重要

④重疾高发年龄段

40-50岁,50-60岁

30岁之前买重疾更佳

⑤恶性肿瘤是高发重疾

甲状腺癌、肺癌、乳腺癌高发

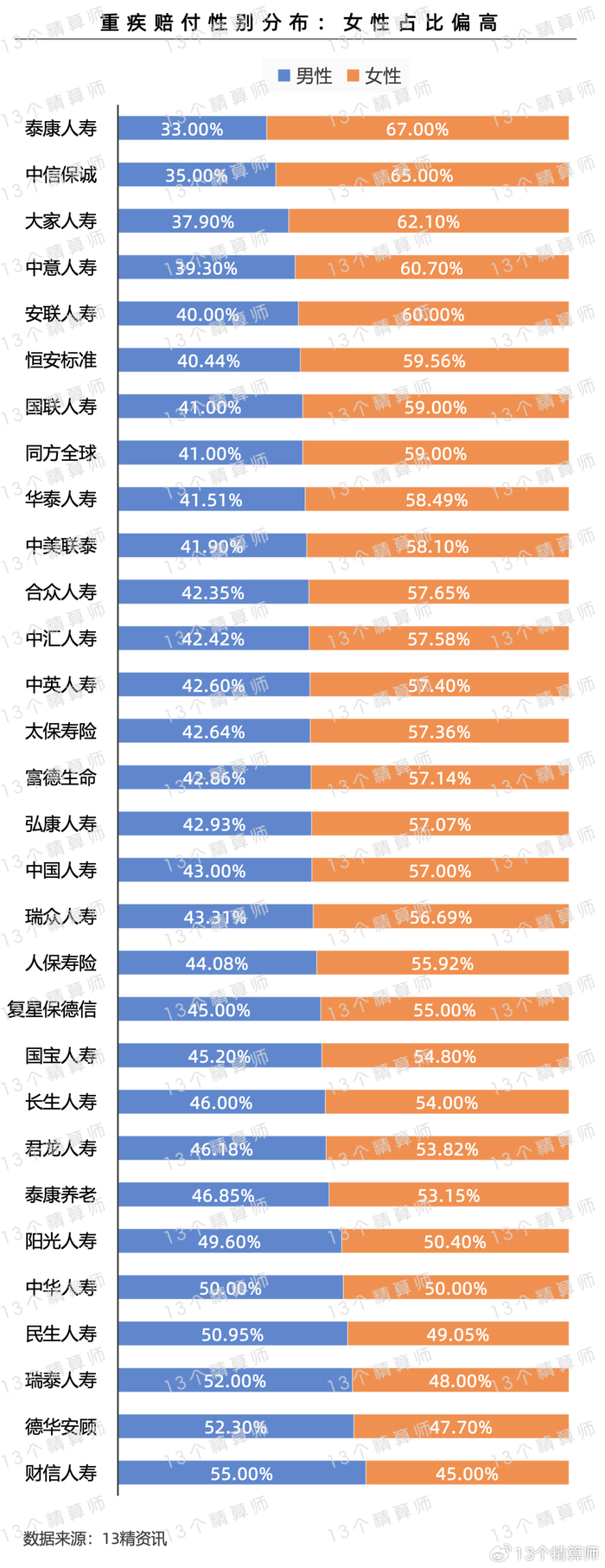

⑥女性重疾理赔多

发病年龄也要比男性早

1

44家寿险公司

上半年重疾理赔超300亿

平安超100亿,新华超50亿

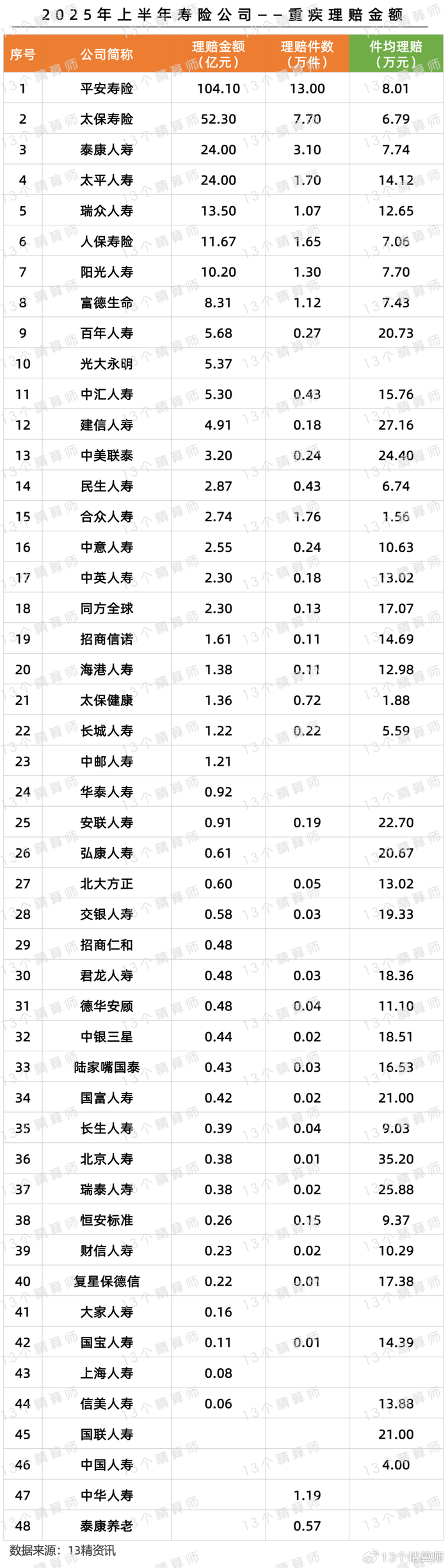

1. 44家险企重疾理赔:平安超100亿,太保超50亿!

截止目前,“13精”已经整理了56家寿险公司的理赔半年报,详见《56家寿险公司理赔半年报:总赔付超1100亿,最大赔案3079万》。

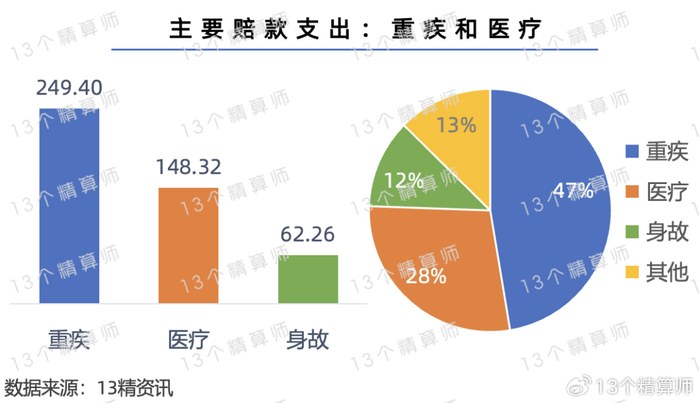

根据,同时披露重疾、医疗、身故理赔金额的33家公司数据看,重疾的赔付占比47%,医疗的赔付占比为28%。

当前,大众的健康意识增强,再加上,预期寿命的不断提高,大家对健康保险产品的需求增强。

虽然,重疾险和医疗险都是健康险产品,但是,重疾险更侧重收入补偿,医疗险更侧重费用报销,理赔频次较高。

两者之间,还有一定的互补性,这也是为何很多赔案中重疾和医疗的赔付同时发生,详见后文。

本期,“13精”将先围绕重疾理赔,带大家看看重疾的件均赔款、大额赔案、高发年龄、高发病种等的情况。

从重疾理赔金额看,作为寿险“老六家”,由于经营时间长、历史保单多,重疾理赔金额最高。

其中,平安寿险的重疾理赔为104亿,较上年同期增长3%。

太保寿险的重疾理赔超50亿,泰康、太平的重疾理赔金额超20亿,详见本文第一张图。

2. 中国人寿:重疾“一日赔”超51亿!

值得注意的是,与医疗险的报销模式不同,一旦客户确诊罹患相关重疾,重疾险就可以进行赔付,解决客户的后续治疗费用和收入损失问题。

因此,快速获得赔款,也是重疾险的优势之一,为提升理赔效率,近年来,越来越多的公司,推行“重疾一日赔”服务。

即,在一个工作日内,完成重疾险的理赔,并实现赔款到账。

2025年上半年,中国人寿的“重疾一日赔”金额就超51亿,详见上图。

此外,为缓解客户的医疗费用支出压力,保险公司还推行“预付赔款”服务。

即,在客户住院期间,提前给付部分理赔款。

2025年上半年,包括中国人寿在内的7家险企,预赔付金额超5亿。

2

6大赔案:赔款300万+

28家有“百万级”重疾赔案

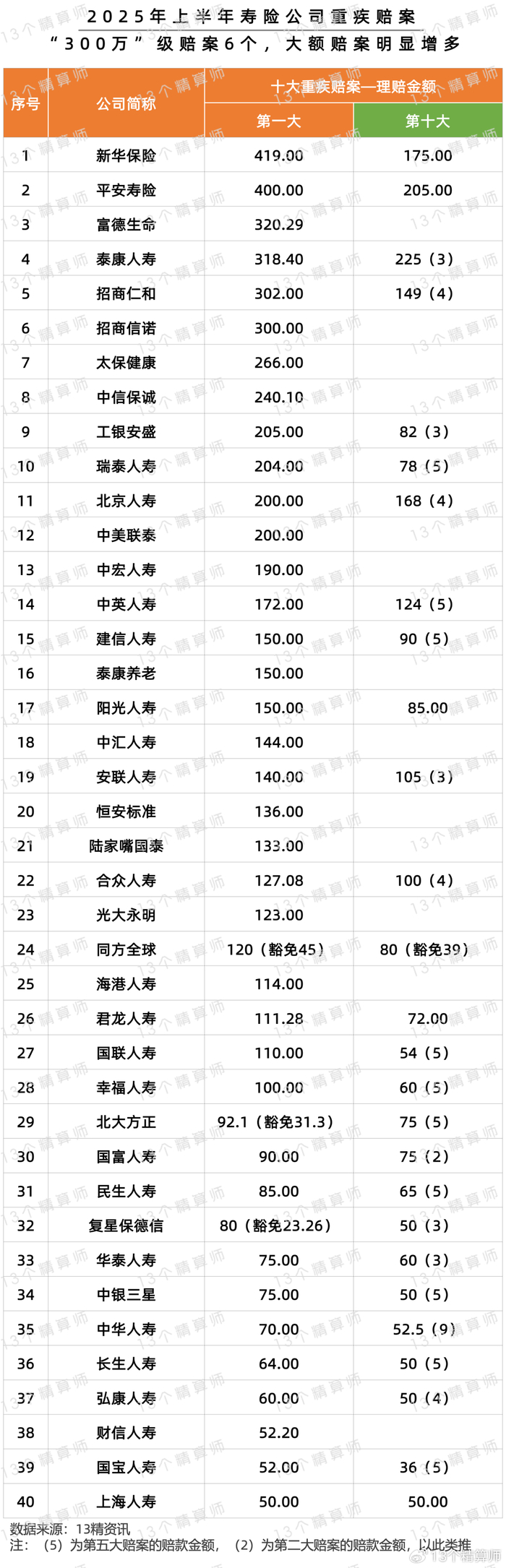

1. 6大赔案:赔款金额超300万,新华健乐和“平安福”超400万!

当前,随着大众收入水平的提升,以及,保险意识的不断提高,购买的保险产品种类越来越多,覆盖医疗、重疾、养老等多重保障的同时,保单的保险金额也有所上升。

2025年上半年,49家披露第一大赔案的公司,理赔金额均在100万及以上,甚至,很多公司的前十大赔案,理赔金额也超100万。

也就是说,保险业的大额赔案,呈现逐年递增的态势!

因此,从重疾理赔看,大额的理赔案件也明显增多。

2025年上半年,公布重疾大额赔案的公司中,有28家险企的重疾第一大赔案,都在百万元及以上。

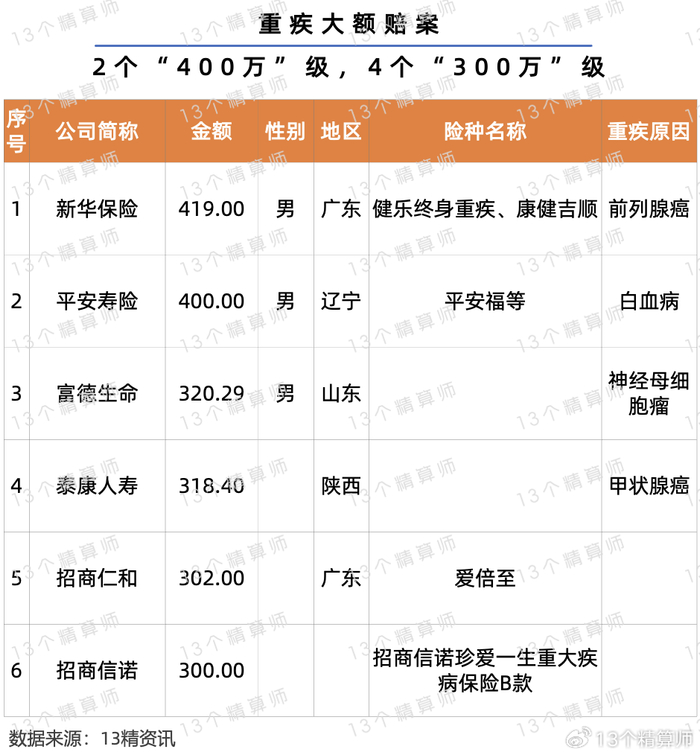

而且,6家寿险公司第一大重疾赔案,赔付金额超300万,分别是新华保险、平安寿险、富德生命、泰康人寿、招商仁和、招商信诺。

其中,新华和平安的最大重疾赔案,赔付金额均超400万,从客户投保的产品看,都不止购买了一个重疾险。

其实,在重疾大额赔案增多的背后,除客户购买的单张保单的保险金额上升外,还有,客户通过加保,实现重疾保障的提升。

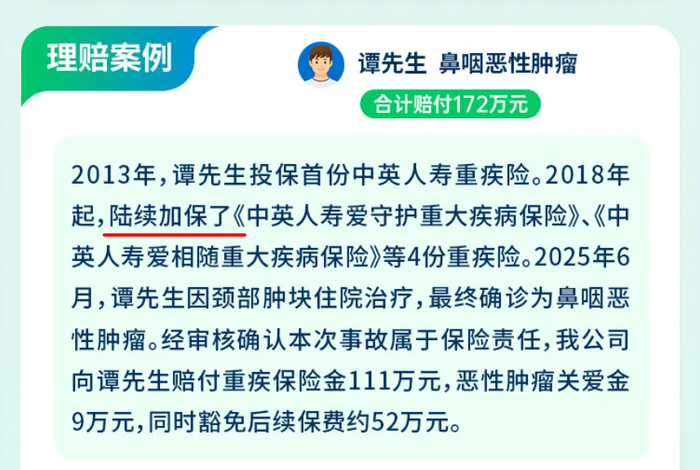

比如,中英人寿公布的一个“百万级”重疾赔案,客户就是在2013年首次投保重疾,2018年后又陆续加保了4份重疾。

从而,通过这5份重疾保单,获得重疾保险金111万,恶性肿瘤关爱金9万,详见上图。

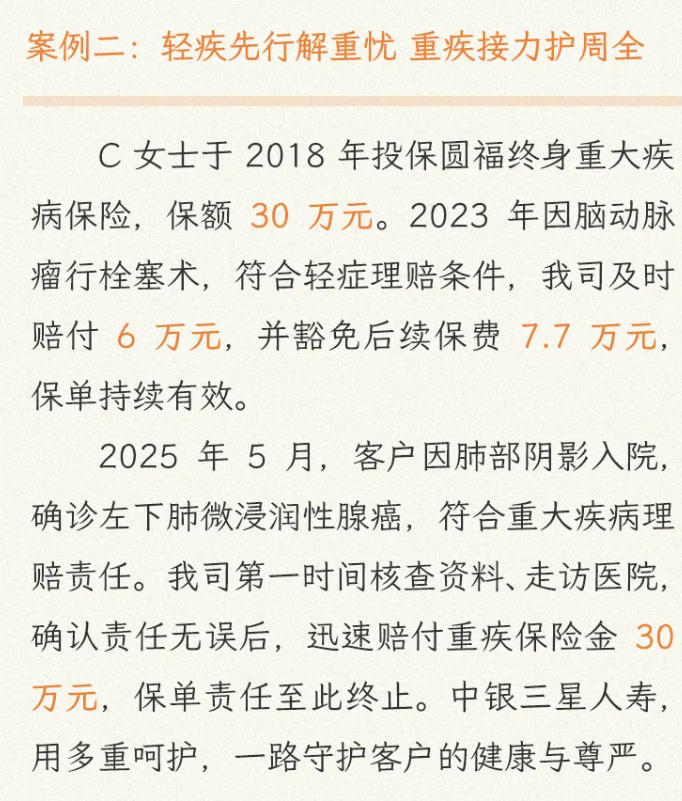

3. 多重给付重疾,豁免保费功能很重要!

此外,大家在购买重疾险的时候,还可以选择保费豁免保障。

所谓“保费豁免”,就是指在保险合同规定的缴费期内,当投保人或被保险人达到合同约定的特定条件(如罹患重疾、轻症等)时,投保人可以不再缴纳后续保费,而保险合同依然有效的一项保险权益。

当前,很多重疾险产品,不仅包含多次赔付,还包括重症和轻症保障,因此,“保费豁免”可以在减轻客户缴费压力的同时,继续享受后续保障。

比如,中银三星的一个客户,在2023年获得轻症赔付和豁免保费后,保单继续有效,2025年又获得重症赔付,详见上图。

2025年上半年,8家寿险公司,累计豁免的保费超13亿。

3

重疾高发年龄段

40-50岁,50-60岁

30岁之前买重疾更佳

1. 预期寿命不断提高,购买重疾还是要趁早!

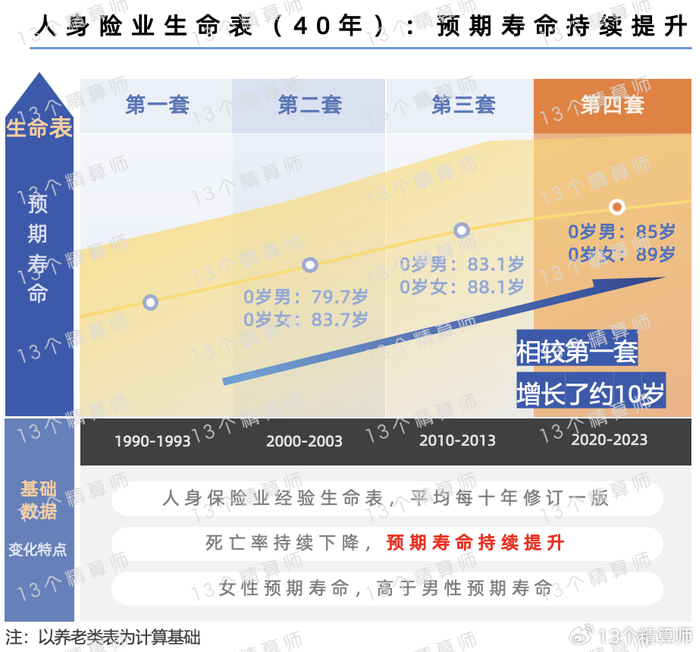

当前,我国人口老龄化的程度持续加深,加之,医疗技术水平的提高,预期寿命持续提升。

根据监管部门披露的数据,当前我国人均预期寿命达到79岁,每5年增长1岁。

如果,从保险业最新发布的第四套生命表看,由于购买保险的人群,可能具有较高的健康管理意识,预期寿命会更高一些。

详见《金融监管总局:第四套生命表2026年启用》。

那么,何时购买重疾最合适呢?

其实,购买重疾险还是要趁早,这背后主要有两方面原因。

一是,在年轻的时候,身体条件较好,不会因为一些体检异常的情况,导致重疾险拒保。

2. 重疾高发年龄段:40-50岁,50-60岁!

二是,从重疾险的理赔情况看,30岁之后重疾险的理赔开始持续增多。

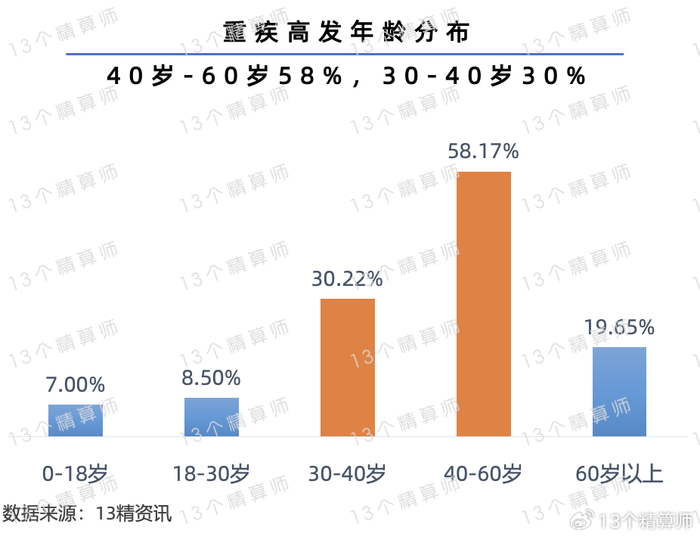

分年龄去看,18家公司披露了2025年上半年的重疾理赔年龄分组情况,详见本节第一张图。

多数公司,重疾高发年龄段中,41-50岁年龄段的重疾理赔占比最高,其次,是51-60岁。

也就是说,当前重疾的最高发年龄为40-60岁,如果,简单平均去看的话,40-60岁的重疾理赔案件,占比超58%。

其次,是30-40岁年龄段,占比为30%,详见上图。

因此,考虑重疾高发年龄段的话,大家应该至少在40岁以前配备重疾等健康险产品,其次,是在30岁之前...

至于,各家公司重疾高发年龄之间的差异,还与公司成立时间、投保人的平均年龄等有关。

4

恶性肿瘤

仍是第一高发重疾

甲状腺癌、肺癌、乳腺癌高发

1. 恶性肿瘤:第一高发重疾!多数占比超70%~

分疾病原因看,恶性肿瘤仍旧是第一高发重疾!

26家寿险公司中,恶性肿瘤都是第一高发重疾,详见上图。

其中,3家险企恶性肿瘤的重疾理赔占比超80%,6家险企恶性肿瘤的重疾理赔占比超70%。

其余高发的重疾,包括急性心肌梗死,脑中风,冠心病/冠动脉介入术,慢性肾衰竭。

也就是说,除恶性肿瘤外,心脑血管疾病是较为高发的重疾。

此外,男性和女性的高发重疾上,还有一些差异。

一是,恶性肿瘤的理赔中,女性的理赔要明显多于男性。

二是,心脑血管疾病,男性的理赔较女性要高。

2. 甲状腺癌是高发恶性肿瘤,男性还有肺癌,女性还有乳腺癌!

作为第一高发重疾,恶性肿瘤的发病情况,男性和女性也有差别。

男性的高发恶性肿瘤,主要集中在甲状腺癌、支气管和肺癌、结直肠癌、肝胆癌、胃癌、肾癌等。

女性的高发恶性肿瘤,主要集中在甲状腺癌、乳腺癌、支气管和肺癌、子宫/宫颈癌、结直肠癌、卵巢癌等。

当前,甲状腺癌是男女恶性肿瘤的第一大高发病种,这与健康体检意识增强下,疾病检出率提高有关。

此外,男性的肺癌和结直肠癌发生率高,女性的乳腺癌和肺癌发生率高。

5

女性重疾理赔多

发病年龄也要比男性早

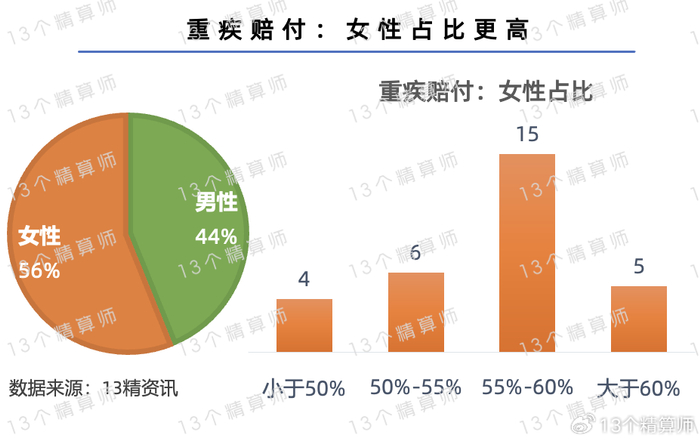

1. 女性重疾理赔占比高,平均56%!

分性别去看,30家寿险公司中,25家险企的女性重疾理赔占比都超50%。

简单平均的话,女性重疾理赔的占比在56%左右。

从分布去看,女性重疾理赔占比大于60%的有5家,大于55%的有15家,总计20家。

这背后可能有多方面原因,一是,女性的健康风险意识更强,购买重疾险的人数更多。二是,现代社会女性生活和工作压力加大等。

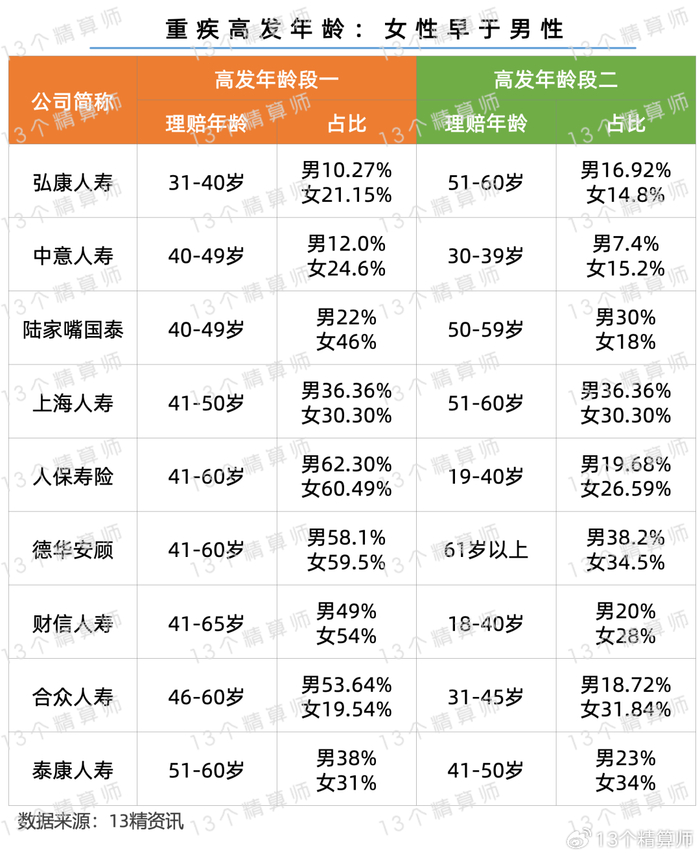

2. 女性:重疾高发年龄段早于男性,买重疾要更早!

此外,值得注意的是,从年龄分段看,女性的重疾高发年龄段,也比男性要早。

从上图可见,以30-40岁高发年龄段为例,女性普遍占比明显高于男性。

这一点也与癌症中心发布的《2022年我国恶性肿瘤疾病负担情况》结果相一致!

即,55岁以下,女性的恶性肿瘤发病率,要高于男性,55岁之后,男性发病率将高于女性,详见后文。

因此,从这个数据看,女生购买重疾等健康险产品的时间,更要提前一些。

6

多数重疾赔款低于20万

高发年龄段的案均赔款低

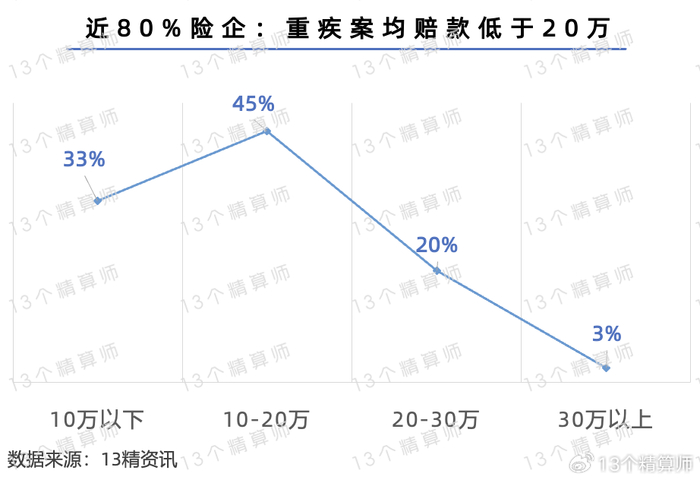

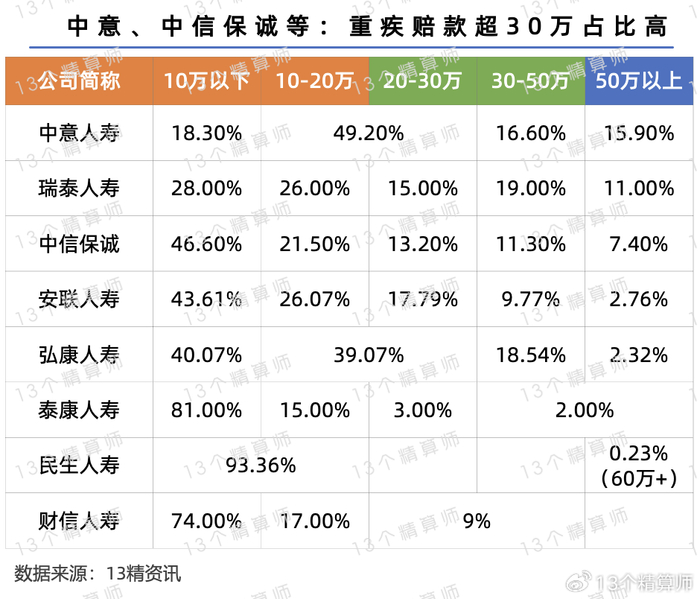

1. 80%的险企,重疾案均赔款金额低于20万!

虽然,当前重疾险的案均赔款,已经持续提升,而且,重疾险的大额赔案,相较往年,有明显增多。

但是,从具体的重疾赔案分布看,重疾险保额不足的问题仍旧突出。

本文第一张图中,统计了40家寿险公司的重疾案均赔款情况。

其中,13家险企的重疾案均赔款低于10万,占比约为33%,18家险企的重疾案均赔款在10万-20万之间,占比约为45%。

也就是说,近80%的险企,重疾案均赔款不足20万!

2. 中老年重疾发生率高,但保额低!

具体到公司层面,中意人寿、瑞泰人寿、中信保诚等公司,30万以上的重疾理赔案例占比高,详见上图。

保险公司间重疾赔付金额的高低差异,除与部分公司成立时间短,赶上近年来重疾保额提升的阶段有关外。

还与,部分公司对重疾险业务,侧重力度不同有关。

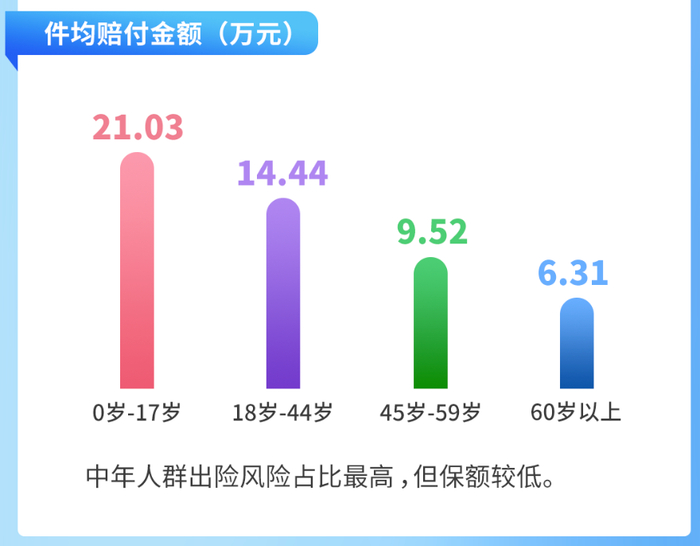

此外,需要注意的是,前文提到,重疾的高发年龄段在40-60岁之间。

但是,从件均赔付看,高发年龄段的件均赔付普遍低于低发年龄段。

虽然,这与行业发展初期重疾险保额偏低等历史业务有关...

但是,重疾的保额不足,尤其是,高发年龄段保额不足的问题,仍需消费者关注。

7

看重疾理赔,懂保险赔付

附:56家寿险公司理赔报告

其实,“13精”定期进行理赔报告的分析,也是希望从数据分析的角度,带大家了解下保险产品的实际理赔情况。

更重要的是,通过理赔报告,让大家更直观的去看应该买什么保险产品?这个保险产品能起到什么作用?以及,什么时候买?买多少?

比如,参考大额赔案的投保人,大多是投保了多个产品,通过不断加保提升重疾保额,而非一步购买到位。

再比如,重疾的高发年龄在40岁至60岁,且有逐渐年轻化的趋势,因此,大家至少要在高发年龄前,购买一定的基础重疾保障。

对于女性来讲,由于重疾高发年龄更早,要比男性,更早的购买重疾险。

此外,对于多重给付重疾险来讲,保费豁免功能,可以为客户豁免后续保费的同时,继续享受后续的保障。

综合来看,近年来重疾出险呈现“三高一低”的趋势,发病率高、治愈率高、费用高、年龄低。

在重疾保额方面,由于目前多数仍低于20万,相比高额的治疗费用仍有较大差距,需要考虑加保。

而且,高发年龄段的件均赔款较低,如果较早的购买重疾,随着年龄的增长,保额可能不足以应对当前医疗费用的上升,也需要考虑适当加保。

此外,需要注意的是,重疾险是一次性提供重疾保险金,而当前恶性肿瘤的五年生存率不断提升,大家还需要购买医疗险,以补充后续持续的医疗支出保障。

这一点,从前文大额赔案中往往还有医疗险的赔付也能看出来。

至于,医疗险的赔付分析,如果大家感兴趣,可以文末留言,我们下期再接着分析...

>>>查看更多:股市要闻