作者 | 资市分子

光伏巨头阿特斯(688472.SH)正将其海外资产“低价甩卖”给控股股东阿特斯太阳能(Canadian Solar Inc,简称“CSIQ”)。阿特斯太阳能注册地在加拿大,上市地在美国。

如此,阿特斯将直接“放弃”美国市场,聚焦非美业务。控股股东阿特斯太阳能则直接从事美国市场业务。

对阿特斯实控人、董事长瞿晓铧而言,这种“左手倒右手”的行为,并没有损失,还能将资产直接顺利出海。

但对于持有阿特斯的A股投资者来说,简直“半边天塌了”。截至9月底,阿特斯股东户数超4.88万户。

消息公布次日(12月1日),A股阿特斯跌近7%,美股CSIQ涨1.47%。

此前,阿特斯已经经历了一波过山车行情,现在股价仍在底部徘徊。CSIQ也没延续涨势,12月1日至14日,累跌近17%至22.65美元/股。阿特斯最新市值约590亿元,阿特斯太阳能最新市值约15.17亿美元。

瞿晓铧这一“左手倒右手,国内转海外”之举能否能行,还需12月16日举行的股东大会审议。

11月30日,阿特斯突然发布调整其美国市场业务的方案。

阿特斯拟与控股股东CSIQ新设合资公司M、N,持股比例分别是24.9%、75.1%。

合资公司M将从事美国的光伏业务,包括运营美国的光伏电池片和光伏组件工厂;合资公司N将从事美国的储能业务,包括运营美国的磷酸铁锂储能电芯、电池包(Pack)以及直流储能系统等产品的制造工厂。

这两家合资公司将通过租赁阿特斯的部分海外资产开始运营。考虑到该类租赁资产的验收及正式启用的时间有一定不确定性,它们会在2026年日常关联交易中对租金进行合理预计;“后续也会考虑新投资产或在合适的时机收购资产或引入第三方海外合格投资者”。

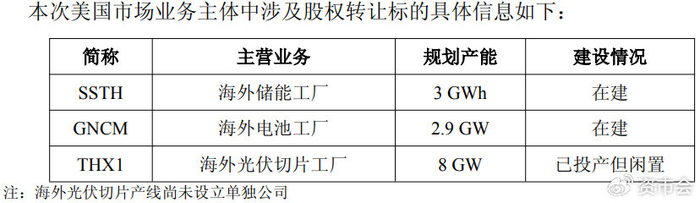

更关键的是,阿特斯拟将在美国以外,但供应美国的制造工厂,包括已建成的海外光伏切片工厂THX1、建设中的海外储能工厂SSTH和海外电池工厂GNCM,通过股权转让方式重组为CSIQ占75.1%、阿特斯占24.9%的股权结构。

上述三个本来由阿特斯100%持有的海外资产,将变更为CSIQ持股超3/4,占绝对大头。

市场普遍认为,阿特斯本次业务调整主要基于规避美国《大而美法案》(OBBB)对外资本地设厂的约束。

此前,阿特斯在第三季度业绩说明会上指出,公司正积极推进OBBB法案关于FEOC(受关注外国实体)合规方面的应对方案,包括利用公司在东南亚和美国的自有产能以及对供应链调整,以满足FEOC相关的股权比例要求。

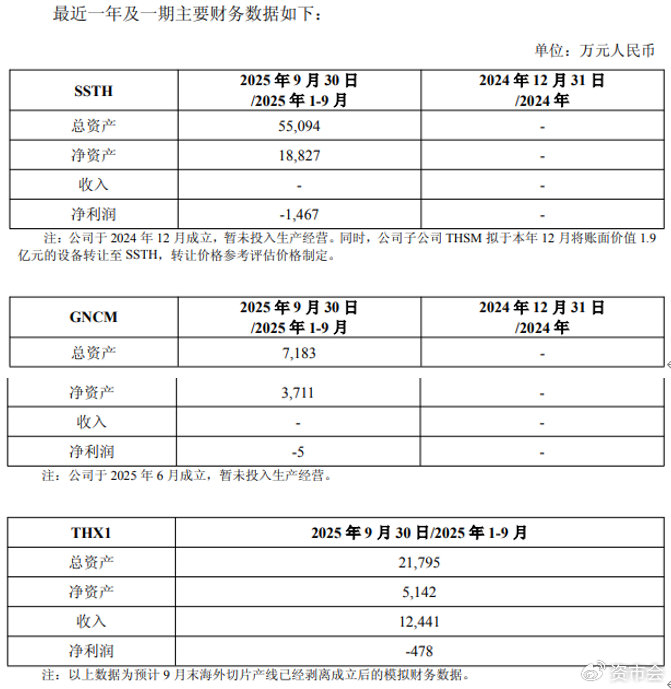

据介绍,海外储能工厂SSTH规划产能3GWh,总资产5.51亿元。海外电池工厂GNCM规划产能2.9GW,总资产7183万元。这两家公司产能均在建,预计2026年投产,还未产生收入,截至今年9月底分别亏损1467万元、5万元。

海外光伏切片工厂THX1规划产能8GW,总资产2.18亿元,处于“已投产但闲置”状态,截至今年9月底收入12441万元,亏损478万元。

(图片来源:阿特斯公告,“资市会”截图)

根据洲蓝(上海)资产评估有限公司出具的评估报告,以2025年9月30日为评估基准日,海外电池工厂GNCM净资产评估值为3668.91万元,海外储能工厂SSTH净资产评估值为3.78亿元(包含公司子公司THSM拟于2025年12月转让至SSTH的账面价值1.9亿元设备价值),海外光伏切片工厂THX1净资产评估值为5485.99万元。

阿特斯称,三家工厂净资产评估价值基本与账面价值相符。本次股权转让涉及标的评估总价为46933.38万元,故75.1%股权对应的交易金额确定为35246.97万元。

光伏行业专家侯兵认为,该转让价格堪称“低廉”。“选取资产基础法及成本法评估结果作为评估结论,与当前A股PB2.53倍,形成鲜明对比,真是慷A股之慨,便宜了美股控股股东。”

阿特斯则称,此举是为了“实现公司在美国市场业务长期参与,保障企业正常经营,降低经营风险,最大程度保护上市公司以及广大中小投资者的利益”。

本次交易预计交割时间为2025年12月31日之前。

按照安排,后续阿特斯将专注于全球非美地区的组件、储能产品及系统集成业务,包括欧洲、拉美、亚洲、中东等地区。

CSIQ则专注于美国市场的光伏组件及储能系统的生产、销售与服务,聚焦美国本土能源转型需求。

公告还称,CSIQ及其控制的其他企业(除阿特斯及其控股子公司/合伙企业外),未来不会以任何形式在除美国外的全球任何区域直接或间接从事与阿特斯及其控股子公司/合伙企业所从事的组件和系统产品生产、销售业务构成竞争或可能构成竞争的业务。

阿特斯将最赚钱的美国市场业务,基本拱手让给了控股股东阿特斯太阳能。

作为全球第二大光伏市场,美国市场业务投资回报高,处于快速爆发期。有机构预测,美国在2023-2030年将新增光伏装机358GW。

阿特斯今年曾回复投资者称,公司美国出货量占比在20%-25%之间;因美国市场利润较高,预计对公司的净利润贡献高于这一占比。

另据2025年中报,阿特斯海外销售收入占比长期超过70%;今年上半年海外收入占比超80%,其中大部分来自美国市场。

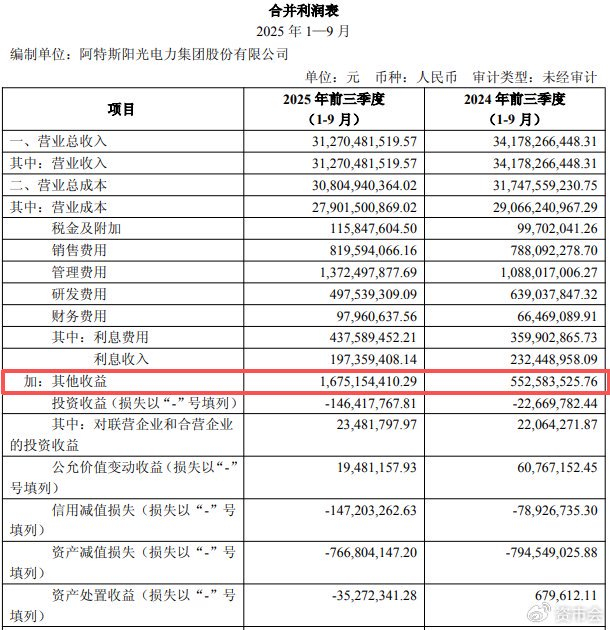

阿特斯今年三季报还存在高达16.75亿元的其他收益。侯兵认为,该部分其他收益基本来自美国的补贴收入;“如果去掉这些补贴收入,阿特斯或许还要亏损好几亿”。

(图片来源:阿特斯2025年三季度报告,“资市会”截图)

东吴证券最新研报显示,阿特斯在美国已投产5GW光伏组件工厂,当前满产运行。按美国IRA制造补贴,组件每W可享7美分补贴。公司预计,美国电池工厂一期将于2026年3月投产,总规划5GW电池、每W可享4美分补贴。

此次资产转让,阿特斯获得一次性股权转让对价约3.5亿元。

在12月16日举行的股东大会上,如果该交易方案通过,阿特斯来自美国的收益将大幅减少,包括大额的补助收益。

东吴证券研报称,合资公司M、N将通过租赁阿特斯的部分海外资产开始运营,2026年度日常关联交易中预计租金不超10.99亿元,阿特斯可持续获取租赁服务费。

阿特斯集团由瞿晓铧于2001年创办,总部位于加拿大安大略省。2006年,集团以股票代码CSIQ在美国上市,是中国首家登陆美国纳斯达克的光伏一体化企业。

截至2024年12月31日,CSIQ资产总额135.12亿美元,净资产39.02亿美元。

目前,该集团在全球20多个国家开发大型太阳能光伏电站和储能电站项目。CSIQ子公司Recurrent Energy建成交付约12GW的太阳能电站和6GWh的储能电站,目前拥有27GWp的太阳能项目储备和80GWh的电池储能项目储备。

财报显示,2024年,CSIQ实现营收59.93亿美元、亏损7786万美元。

CSIQ预计今年四季度总收入在13亿-15亿美元,毛利率预计在14%-16%之间。2025年全年,预计营收将达56-63亿美金。

2009年,CSIQ在苏州投资设立了A股上市公司阿特斯前身。

2023年6月,阿特斯登陆科创板上市,IPO募资额超69亿元,其中26.5亿元用于产能配套及扩充项目,涉及拉棒、硅片、电池和组件产线等。

近年来,阿特斯的业务已越来越偏重海外。

截至今年6月底,阿特斯在泰国、北美、越南等国家设有或规划生产基地,在境外设有超20家销售公司,客户覆盖逾160个国家和地区,是日本、澳洲、欧洲、美洲等国家和区域的主要光储产品供应商。

随着美国光伏组件等产品本土化要求加严,阿特斯上市以来连续三次在美投资建厂:

2023年6月,公司首次赴美建厂,在得克萨斯州投资2.5亿美元建立光伏组件生产基地,到当年底投产后年产能5GW。宣布建厂2个月后,其拿下7GW光伏组件销售长单,产品供应给美国市场,客户隶属于全球最大供电服务商之一法国电力集团。

2023年10月,公司又投资8.39亿美元在美国印第安纳州建立占地约480亩的新厂房,生产N型电池片,供应在美组件生产基地,预计2025年底建成,年产能5GW。

2024年9月,阿特斯于美国肯塔基州投资7.12亿美元,建设大型储能电池工厂。该项目一期投资3.84亿美元,年产能3GWh;第二阶段将扩产至6GWh。

上述三个美国大项目总投资超过17.62亿美元,折合人民币超124亿元。

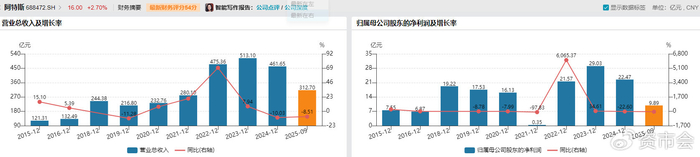

上市第二年之后,即2024年以来,阿特斯业绩开始下滑。

2024年、2025年前三季度,阿特斯分别实现营收461.65亿、312.7亿元,分别同比降10.03%、8.51%;归母净利润22.47亿、9.89亿元,分别同比降22.6%、49.41%。

今年第三季度,阿特斯营收102.18亿元,同比、环比分别下滑16.38%、18.03%;归母净利润2.58亿元,同比、环比分别降低63.96%、62.28%。

阿特斯解释:今年销售单价下降致营收下降,同时关税及运费成本增加,致毛利率水平下降;不过,储能收入增长以及产品综合制造成本下降抵消部分影响。

另需关注的是,今年第三季度,阿特斯计提各类信用及资产减值准备2.52亿元;上半年,计提各类信用及资产减值准备6.62亿元。

(图片来源:Wind,“资市会”截图)

今年前三季度,阿特斯全球组件出货量19.9GW,其中第三季度出货5.1GW;大型储能产品出货量5.8GWh,同比增长32%。

阿特斯在中报中预计,2025年末,拉棒、硅片、电池片和组件产能将分别达到31GW、37GW、32.4GW和51.2GW;储能系统产能15GWh,储能电芯产能3GWh。

预计2025全年储能产品出货约7.9-8.1GWh、2026全年约14-17GWh;组件方面,2026年预计出货25-30GW。以此测算,2026年储能、组件出货同比分别增长约73%至115%、1%至22%。

不过,基本剥离北美业务后,阿特斯的增长靠什么实现?

“考虑到全球光伏需求恢复节奏不及预期,公司短期盈利能力承压。”东吴证券将2025年阿特斯归母净利润的预测值,从此前的22.8亿下调至15亿元。

同时下调了阿特斯未来两年的业绩预期。东吴证券预计阿特斯2026年、2027年归母净利润分别是26.3亿、35.1亿元。此前因考虑到储能与组件业务产能逐步释放,东吴证券刚刚上调了阿特斯2026年、2027年盈利预期为32.4亿、42.7亿元。

第二大股东则在加速套现离场。

9月16日,元禾重元抛出“清仓式”计划:通过集中竞价减持不超总股本的1%;通过大宗交易减持不超过总股本的1.04%。

元禾重元在IPO前已入股阿特斯,为第二大股东,上述减持计划前持股2.04%。

2024年12月、2025年6月至9月,元禾重元已分别减持所持阿特斯27,661,629股、56,432,173股,合计占公司总股本的2.28%,至少获套现约8.95亿元。

>>>查看更多:股市要闻