近日,据港交所披露,迈威(上海)生物科技股份有限公司(下称“迈威生物”)向港交所主板递交上市申请书,中信证券和海通国际为联席保荐人。

这是也继其在2025年1月、8月两次递表港交所主板失效后,第三次向港交所递交上市申请。

迈威生物成立于2017年,总部位于上海张江,是一家以药物研发方面的创新能力以及从药物发现至商业化销售的端到端能力而闻名的中国制药公司。2022年,公司登陆A股科创板,截至3月26日收盘,总市值约为136亿元。

在经历了科创板三年的资本助力与产品管线的逐步落地后,这家年轻的药企开始寻求新的资本支点,试图在港股市场打开新的增长空间。

01

产品商业化落地

打造多元梯次化管线布局

从诞生之初,迈威生物便锚定创新型制药公司的定位,将新药研发作为核心发展方向。多年来,公司持续深耕,逐步搭建起一套拥有自主知识产权的技术平台体系,成为其产品管线落地与迭代的核心支撑。

在创新药研发的核心赛道ADC领域,迈威生物推出了IDDC(链间二硫键定点偶联技术)技术平台。这一平台由定点偶联工艺DARfinity,定点连接子接头IDconnect,新型载荷分子Mtoxin,以及条件释放结构LysOnly等多项系统化核心专利技术组成。

相对传统的随机偶联,该技术平台下的ADC结构更加均一,质量更加稳定,在药效发挥与耐受性上也展现出更优异的表现,形成了独特的技术壁垒。

除此之外,迈威生物还搭建并持续升级一体化高效抗体发现平台、TCE双/三特异性抗体开发平台,为新候选药物的发现和开发提供了多元技术支撑。其中,TCE双/三特异性抗体平台于AACR 2025年会上正式亮相。其核心在于其精准的工程学设计,能够兼顾CD3亲和力、TCE format、肿瘤相关抗原(TAA)筛选及细胞因子释放综合征(CRS)风险等复杂因素。

经过多年深耕,成熟的技术平台最终转化为实实在在的产品落地成果, 迈威生物在创新药与生物类似药领域均实现了实质性突破。

2025年5月,迈威生物首款商业化创新药迈粒生®获国家药监局上市批准,这款药物针对成年非髓性恶性肿瘤患者,能有效降低化疗引发的发热性中性粒细胞减少症感染发生率,填补了临床治疗的部分需求。

在创新药稳步落地的同时,迈威生物也积极把握生物类似药的开发和商业化机会。这一策略有其现实考量——生物类似药的研发周期通常明显短于创新生物药,能够在相对较短时间内为公司创造收入,反哺高投入的创新药研发。截至目前,公司已有迈利舒®、迈卫健®及君迈康®三款商业化生物类似药产品。

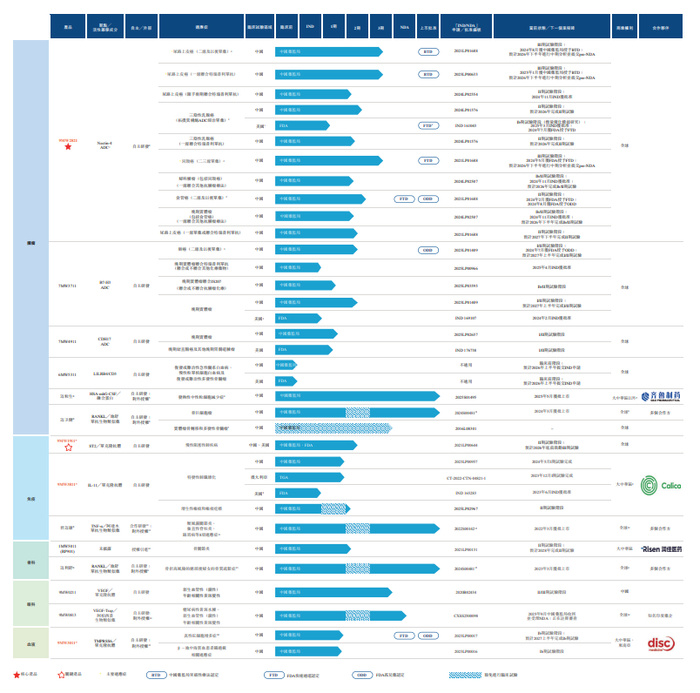

在技术平台的持续赋能下,迈威生物构建起覆盖多治疗领域的丰富产品管线,形成了“上市产品+临床阶段+临床前研究”的梯次布局。

迈威生物将研发重心聚焦于肿瘤和年龄相关疾病,管线覆盖肿瘤、自身免疫、骨疾病、眼科、血液、心血管等多个领域,目前拥有15个处于临床前、临床或上市阶段的重点品种,其中11个为创新品种、4个为生物类似药,已有4个品种成功上市,1个品种进入上市审评阶段,2个品种处于III期关键注册临床阶段。

也正因在新药研发领域的扎实积累,迈威生物获得了国家层面的研发认可,独立承担1项国家“重大新药创制”重大科技专项、2项国家重点研发计划,同时还承接了多个省市级科技创新项目。

在迈威生物的众多管线产品中,靶向Nectin-4的ADC药物9MW2821成为核心拳头产品,其临床进展与竞争力在行业内表现亮眼。

根据弗若斯特沙利文数据,这款药物是目前国内研发的用于治疗尿路上皮癌的所有靶向Nectin-4 ADC中进展最快的,在全球范围内仅次于唯一经FDA批准的同类药物Padcev,同时也是全球首款进入宫颈癌关键III期试验阶段的靶向Nectin-4 ADC。

目前,9MW2821正开展多项临床试验,涵盖尿路上皮癌、宫颈癌、三阴性乳腺癌、晚期食管癌等多个适应症,单药及联合PD-1抗体的治疗方案均在探索中。

02

BD合作爆发

财务改善下冲刺港股融资

当下的中国医药产业正迎来高质量发展的新阶段,产业规模已位居全球第二,创新药在研数目约占全球的30%。2025年我国创新药对外授权交易总金额超过1300亿美元,授权交易数量超过150笔,两项数据均创下历史新高。

中国医药资产在全球范围内的性价比与核心竞争力持续提升,正推动整个行业迈入“创新兑现+全球布局”的关键发展阶段。

身处行业发展的黄金期,迈威生物也顺势加快了商务拓展的步伐,2025年成为其BD合作的爆发之年,从国内重磅合作到海外市场授权,再到创新合作模式的探索,公司全球化布局的版图不断扩大。

2025年6月,迈威生物接连官宣两笔重要合作。公司先是与专注衰老与年龄相关疾病的Calico Life Sciences达成独家许可协议,涉及IL-11靶向疗法单抗创新药9MW3811。同月,迈威生物与齐鲁制药签署技术许可协议,将上市产品注射用阿格司亭α(商品名迈粒生®)授权给后者,交易总金额最高达5亿元人民币,其中包括3.8亿元的一次性不可退还首付款,以及净销售额最高两位数百分比特许权使用费。

7月,迈威生物就两款地舒单抗注射液与菲律宾公司UNILAB签署授权许可及商业化协议。由对方负责注册与销售,公司则承担产品的开发、生产与供货,实现了核心产品在东南亚市场的布局。

9月,迈威生物的BD合作再升级,与Aditum Bio宣布成立Kalexo Bio,并就心血管领域双靶点siRNA创新药2MW7141达成全球独家授权协议,此次合作采用创新的“NewCo模式”,围绕核心管线设立新公司吸引资本注入,推动药物研发与商业化。

根据协议,迈威生物可获得最高达10亿美元的预付款及里程碑付款,外加低个位数的特许权使用费,其中包括一次性、不可返还的首付款及近端付款1200万美元现金;作为对价的一部分,迈威生物将在符合约定条件下另外获得Kalexo总计双位数的A轮优先股。

这一系列密集且多元的BD交易,对迈威生物的发展具有多重意义,不仅为公司带来了可观的即时授权收入,更从行业层面验证了其技术平台与产品管线的市场认可度。

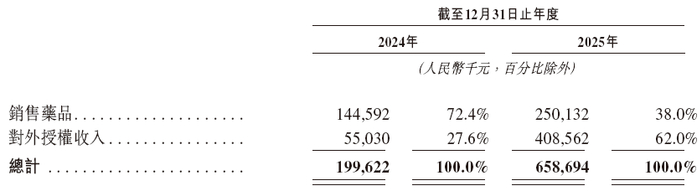

BD合作的密集落地与产品商业化的稳步推进,直接反映在了迈威生物2025年的财务数据上。2025年年报显示,迈威生物全年实现营业总收入6.63亿元,同比大幅增长231.62%;归母净利润为-9.69亿元,亏损较上年有所收窄,经营状况呈现向好态势。从收入构成来看,主要来自药品销售、对外授权收入。

按照募资计划,本次IPO所得将主要用于核心产品9MW2821针对多种适应症不同阶段的临床试验开发,同时投向其他肿瘤及年龄相关疾病管线的研发,部分资金也将用于商业化目的和补充营运资金。

从2022年登陆科创板,到三度冲刺港股,迈威生物正试图搭建“A+H”双融资平台。这一路径在生物医药行业并不鲜见。究其原因,创新药研发具有周期长、投入大、风险高的特点,单一资本市场的融资渠道难以满足企业持续的资金需求,而多元化的融资平台能够为企业提供更稳健的资金保障,支撑研发与商业化的持续推进。

当然,递表本身只是第一步。迈威生物在ADC等核心赛道的技术积累、多元梯次化的产品管线、日趋成熟的商业化能力以及全球化的BD布局,是其面对资本市场的核心底气,而后续核心产品9MW2821的临床推进节奏、管线产品的商业化转化效率、海外市场的拓展成果,将成为其能否在港股市场站稳脚跟,并获得资本市场持续认可的关键。

>>>查看更多:股市要闻