“中国奶酪第一股”妙可蓝多,正在经历资产优化与结构升级的“阵痛”。

近日,妙可蓝多发布营收、利润“双增”的2025财报。财报显示,公司全年实现主营业务总收入56.03亿元,同比增加16.29%;归属于上市公司股东的净利润约1.18亿元,同比增加4.29%。

值得关注的是,妙可蓝多“双增”财报背后,是其投资失利的巨额损失、净利润率受损向下微调等现实。

不过,昨日妙可蓝多发布公告,公布了其控股股东蒙牛乳业进一步增持的消息,本次增持计划已实施完毕,增持后内蒙蒙牛持股比例由36.77%升至37.77%,这或提升资本市场对妙可蓝多的关注度。

01

结构性修复与短期扰动并存

分季度来看,妙可蓝多的营收走出“逐季加速”的曲线。财报数据显示,妙可蓝多营收单季财报增速分别为Q1(+6.3%)、Q2(+9.6%)、Q3(+14.2%)、Q4(+34.13%)。不过,归母净利润仅录得1.18亿元,同比微增4.29%,远低于营收增速,形成典型的“增收不增利”。

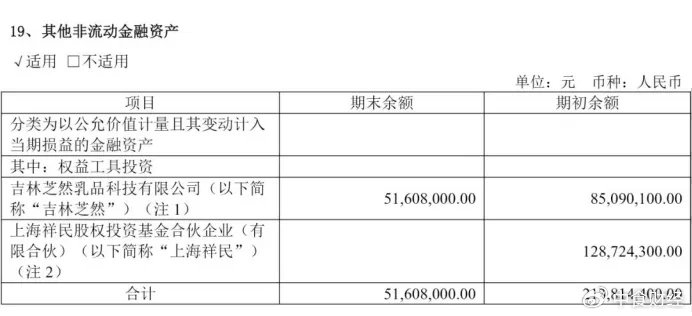

上述表现背后,是妙可蓝多非经常性损益对其利润扰动。具体来看,2025年,妙可蓝多非经常性损益合计亏损3912.63万元,但公允价值亏损达到1.71亿元,对归母净利润的实际拖累显著。

具体来看,妙可蓝多因上海祥民股权投资基金担保债务违约事件,全额确认公允价值变动损失1.29亿元。此外,并购基金底层资产吉林芝然股权价值正在估值中,根据估值报告初步结果,吉林芝然10%股权投资所形成的其他非流动金融资产截至2025年12月31日的账面价值预计为4500万元~5500万元,拟确认公允价值变动损失3009.01万元。上述拟确认公允价值变动损失预计减少公司2025年度归属于上市公司股东净利润1.19亿元至1.27亿元。

可见,妙可蓝多由于上述“其他非流动金融资产”的失利投资,直接导致了其归母净利润增速(+4.29%)与扣非净利润增速(+235.94%)之间高达231.65个百分点的巨大裂口。

不过,值得关注的是,妙可蓝多的毛利率在报告期内提升2.35个百分点,至28.95%;三费合计占营收比重为23.92%,同比下降6.63个百分点,其“修复”信号亦在逐渐显现。

行业人士直言,妙可蓝多2025年的财务表现本质是一场结构性修复:短期外部风险事件造成利润表“失真”,但妙可蓝多的市场能力或才是接下来的重要关注点。

02

单押奶酪业务未来如何?

在妙可蓝多的财报中,一则数据亦引发小编关注。其财报显示,妙可蓝多奶酪业务全年实现收入46.15亿元,同比增长22.84%,奶酪的营收占比从去年的80.12%增长至82.37%,成为公司整体营业收入增长的主要驱动因素。

按传统食品企业发展逻辑,妙可蓝多持续提升“奶酪业务”比重,难免形成“单一业务依赖症”,其在业绩逐渐修复的同时,其增长性又会如何呢?此外,随着今年年初妙可蓝多创始人柴琇被免职、一系列高管更迭,妙可蓝多的向上动能会有多强呢?

如在年报中,妙可蓝多也提示,随着中国奶酪市场的发展,海外奶酪品牌会加大在中国市场的投入,国内乳制品企业也会加码奶酪业务,市场竞争存在加剧的可能。同时,公司面临原价市场波动风险,公司奶酪产品的主要原料来自国际市场采购,国际大宗原料市场价格及汇率波动直接影响主要原材料的成本,进而影响到公司产品利润以及现金流。

现实来看,目前国内乳清蛋白等关键原料仍高度依赖进口,2025年国际原奶价格上涨15%,直接压缩利润空间。尽管妙可蓝多推进“极致成本”战略,通过与蒙牛联手等进行成本控制,但全球供应链波动仍是长期悬顶之剑。

市场层面,妙可蓝多则通过升维战略进行业绩空间上拓。据了解,妙可蓝多已经逐渐从从“儿童奶酪制造商”升维为“全龄化营养解决方案提供商”与“专业食品供应链伙伴”。

妙可蓝多一方面存在原料等隐忧,另一方面,其又加速产品线布局。如此,妙可蓝多会如愿遵循其“构建路线”前行吗?

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!

>>>查看更多:股市要闻