最近,科技圈的热点几乎被AI算力承包了。

从英伟达发布新芯片,到各大云厂商竞相扩容数据中心,一场关于“智能”的军备竞赛愈演愈烈。

在这场竞赛中,一个以往藏在幕后的关键部件被推到了台前PCB(印制电路板)。你可以把它理解成所有电子设备的“神经系统”和“骨骼”。没有它,再强大的AI芯片也无法连接、无法工作。

行业的热度直接反映在资本市场上。进入2025年,胜宏科技、东山精密、景旺电子等国内PCB龙头企业,不约而同地发布了融资或赴港上市的计划,目标直指海外扩张。

就在12月1日,又一家PCB巨头加入出海队列沪电股份发布公告,已正式向港交所递交上市申请。

一时间,“PCB出海”仿佛成了行业的集体动作。然而,当我们仔细审视沪电股份,会发现它的故事绝非简单的“跟风”。在看似一致的出海潮下,它展现出了一种近乎“偏执”的专注和一份源于独特身世的底气,让它在这场AI盛宴中,显得格外与众不同。

只做PCB,却做出最高毛利。

打开沪电股份的财报,你会惊讶于它的“纯粹”。

2025年上半年,公司近85亿元的营收中,有95.98%来自PCB业务。而且,这种超过95%的“专一度”,它已经保持了近五年。在多元化成为潮流的今天,这种专注显得既古典又犀利。

这份“专一”带来了最直接的好处:惊人的高毛利率。

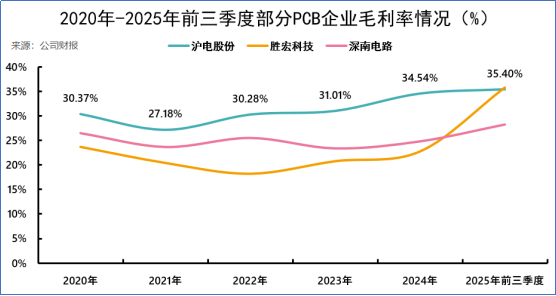

2020年至2025年前三季度,沪电股份的毛利率从30.37%一路提升至35.4%。这个数字长期显著高于胜宏科技、深南电路等同行(它们通常在25%左右)。直到2025年,胜宏科技因大力押注AI等高附加值产品,毛利率才奋力追平。

沪电股份的高毛利从何而来?秘诀就藏在其PCB产品的“应用分野”中。

同样是PCB,用在不同的地方,技术含量和利润天差地别:

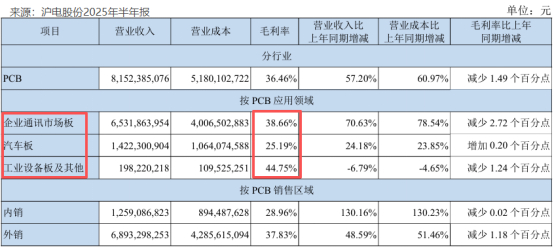

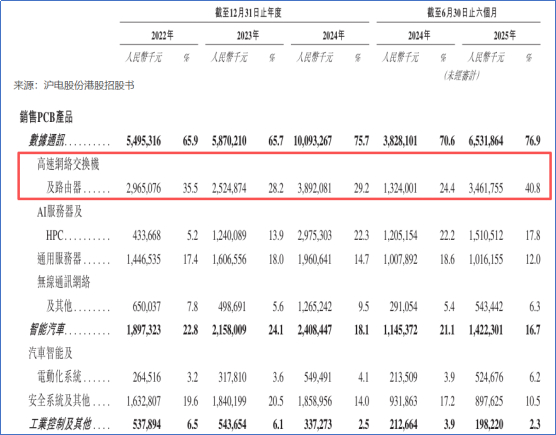

数据通讯板(核心利润引擎):2025年上半年营收65亿元,占PCB业务的绝对大头。这类产品用于AI服务器、高速交换机/路由器,需要超高层数(动辄二三十层)、特种高频材料和极其复杂的设计,技术壁垒极高,因此毛利率也高达38.66%。

汽车板:用于智能驾驶、车联网,虽然前景广阔,但通常采用中低层数设计,工艺相对标准,毛利率为25.19%。

沪电股份的聪明之处在于,它成功地将业务重心牢牢钉在了利润率最高的“数据通讯”赛道。相比之下,像深南电路这样的对手,虽然也做PCB(毛利率约34.42%),但还有约30%的收入来自毛利率仅15%左右的封装基板和电子装联业务,这些业务拉低了其整体盈利水平。

沪电股份的“专”,是“专注高价值PCB”的“专”。它不做全产业链的横向扩张,而是在纵向的技术深度和价值高度上不断攀登,把一块电路板做成了“印钞机”。

踩准AI鼓点,业绩迎来“第二春”。

这种战略选择,在AI浪潮席卷而来的今天,被证明极具前瞻性。沪电股份的财报,完美演绎了“选择大于努力”。

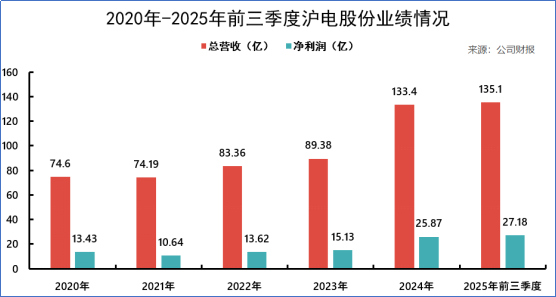

业绩爆发式增长:2020-2024年,营收从74亿增至133亿,净利润从13亿翻倍至近26亿。2025年前三季度,营收达135亿,同比增长49.96%,净利润27亿,同比增长47.03%。仅三个季度的业绩就已超过去年全年总和。这几乎是AI算力需求最直接的财务映射。

根据其港股招股书,增长引擎非常清晰:AI服务器及高性能计算(HPC)产品,营收同比增长约25.34%。高速网络交换机及路由器产品:营收同比暴增约161.46%,成为增速最快的“火车头”。

这两块业务,正是当下全球云巨头和网络设备商(如思科、Arista)投资最集中的领域。沪电股份,精准地卡在了这股洪流最湍急的位置。

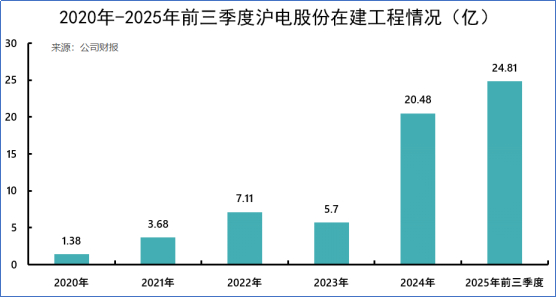

强大的财务底气:高毛利业务带来充沛现金流,支撑其雄心勃勃的扩张。2023年至2025年上半年,公司在建工程从5.7亿激增至24.8亿,主要投向就是为应对未来需求而扩建的产能,尤其是海外基地。

对于公司所处的赛道和未来,创始人及其管理团队展现出了坚定的信念。

沪电股份的创始人在近期一次内部战略会上曾表示:“我们几十年只做一件事:把电路板做到极致。AI时代的数据洪流,不是对我们的挑战,而是对我们长期专注技术深度的最大褒奖。我们扎根中国,布局全球,对服务于世界数字基础设施的浪潮充满信心。”这番话,道出了其专注战略背后的长期主义逻辑。

台商基因是“加速器”还是“天花板”?

沪电股份的独特性,不仅在于业务,更在于其出身。它是一家有着深厚台商背景的公司,这为其出海之路铺设了与众不同的轨道。

它的故事始于中国台湾的楠梓电子。上世纪90年代,楠梓电子(已在台上市)到江苏昆山投资,成立了沪士电子,也就是沪电股份的前身。这种“台湾上市母公司+大陆核心子公司”的模式,让沪电股份天生具备国际化视野和运作经验。

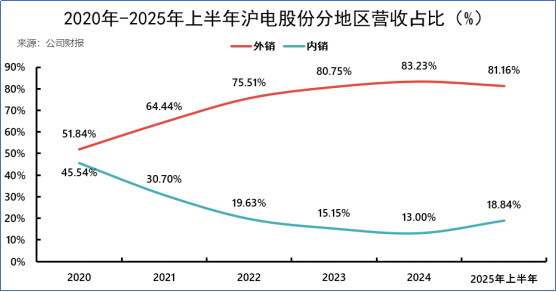

这种基因在其市场结构巨变中体现得淋漓尽致:2020年内外销几乎平分秋色(外销51.84%,内销45.54%)。2025年上半年外销占比已飙升至81.16%,内销则降至18.84%。

短短几年,从一个立足国内的企业,转型为以出口为导向的全球化企业。这不仅仅是市场选择,更是其台商网络、客户资源(早年就切入思科等全球通讯设备供应链)和国际化管理能力的集中释放。

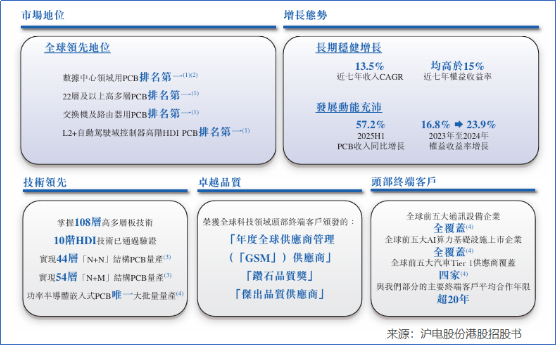

在招股书中,它自信地列出了一系列全球第一:数据中心PCB排名第一、22层以上高多层板排名第一、已掌握108层PCB技术……

这些光环,是其出海的“硬通货”。

然而,这独特的背景也可能是一把“双刃剑”。

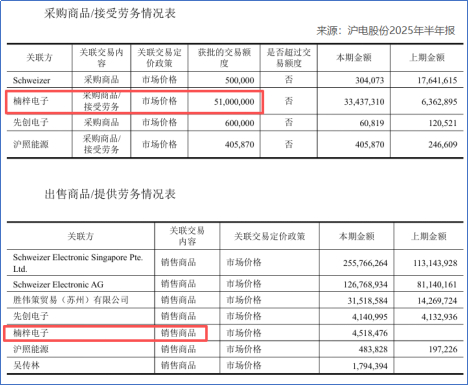

公司与母公司楠梓电子之间,存在着复杂而持续的关联交易。2025年上半年,楠梓电子既是沪电股份的第一大供应商(采购额约3344万元),也是其第五大客户(销售额约452万元)。同时,楠梓电子通过控股公司,仍是沪电股份的重要股东。

这种关系,在早期无疑是强大的支持和信用背书。但在公司追求独立发展、尤其是登陆国际资本市场后,如何确保交易的绝对公允、透明,避免利益输送嫌疑,将成为投资者关注的焦点。它既是沪电股份起飞的“助推器”,也可能成为市场审视其公司治理独立性的“显微镜”。

言西认为在PCB这个万亿产值的大行业里,沪电股份没有选择做“大而全”的巨无霸,而是成为细分领域(高速高频、高层数通讯板)的“隐形冠军”。这种聚焦让它避开了中低端市场的血腥价格战,得以在技术高地上享受溢价。它的出海,不是廉价产能的转移,而是高价值技术和产品的输出,这才是中国制造升级的真正方向。

揭示了在AI时代,产业链“位置”的重要性。

沪电股份的成功,很大程度上是因为它站在了“卖铲子”的黄金位置。无论最终的AI应用是ChatGPT还是Sora,无论云厂商是微软还是谷歌,它们都需要扩建数据中心,都需要购买服务器和交换机,也就都需要沪电股份的PCB。这个位置离终端消费波动最远,离确定性的基础设施投资最近,因此具备了更强的业绩稳定性和增长能见度。

沪电股份外销占比超过80%,既是对全球需求的拥抱,也暗含风险分散的考量。

将产能布局到泰国,不仅能规避潜在的贸易壁垒,还能贴近东南亚等新兴市场。但出海绝非易事,其泰国工厂目前尚处亏损期,海外运营的成本控制、人才管理、文化融合都是全新的挑战。上市融资,正是为了给这场漫长的海外远征备足粮草。

这无疑是沪电股份的独特优势,赋予了它先天的国际化基因和优质起家客户。但资本市场也会用更严格的标尺衡量其公司治理的独立性与透明度。

如何在与母公司的历史渊源中,清晰地划出现代化公众公司的边界,将是其赢得国际投资者完全信任的关键一步。

在PCB这个看似传统、竞争激烈的行业里,它用几十年的时间,只打磨一件事,把用于通讯的电路板做到世界顶尖。当AI的巨浪袭来时,它发现自己早已站在了最好的冲浪点上。

它的赴港上市,不是一场慌乱的跟风,而是其全球化战略水到渠成的关键一步。手握尖端技术、卡位高景气赛道、拥有独特的跨境资源,

沪电股份的出海,更像是一次“优势产能”的全球拓展。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

>>>查看更多:股市要闻