最近,中国商业航天捷报频传。

12月初,朱雀三号火箭入轨成功,紧接着低轨卫星互联网又一批卫星发射升空。当大众为火箭升空的震撼画面欢呼时,一个更为隐秘的赛道高端轴承,正随着每一次成功发射,迎来属于自己的高光时刻。

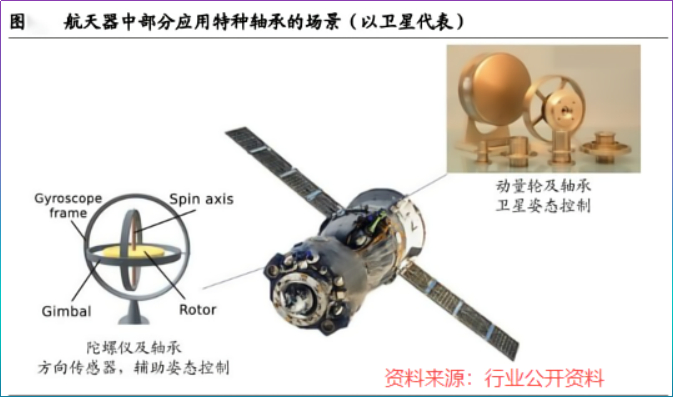

你可能想不到,在火箭、卫星这些“大国重器”的内部,有一个比拳头还小的部件,却决定了飞行器的控制精度与生死存亡。它就是航天轴承,被誉为飞行器动力与控制系统的“腕关节”。

而在中国,有一家公司近乎垄断了这个尖端市场。它就是国机精工。

一个令人瞠目的数据是:在国内航天轴承领域,国机精工的市占率高达90%以上。

用公司自己的话说,“目前民营火箭企业基本都是公司客户”。这种近乎“统治级”的市场地位,即便是宁德时代在动力电池领域,也未曾达到。

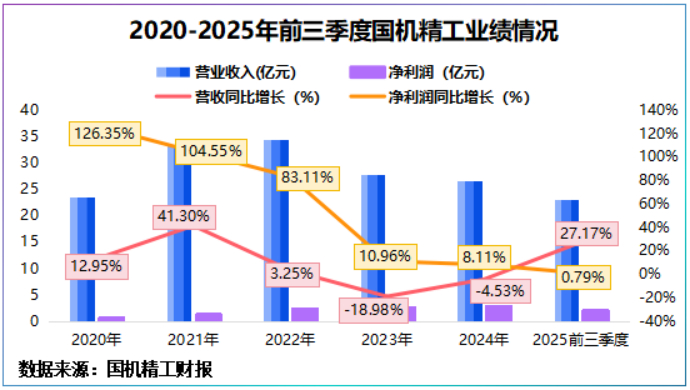

然而,一个巨大的反差随之而来:手握如此高的垄断性份额,国机精工近年的业绩增速却不快,甚至有所放缓。2020年至2024年,其平均营收增速不到7%,净利润增速也从三位数降至个位数。

这不禁让人疑惑:这90%的市占率,究竟是坚固的护城河,还是困住增长的“天花板”?

在这看似矛盾的财务表现背后,国机精工到底在下怎样一盘棋?

90%市占率背后的“隐形冠军”密码。

要理解国机精工,必须先理解它的产品有多难做。

轴承,听着普通,但航天轴承是另一个维度的东西。它需要承受的极端环境,堪称“地狱级”挑战。超高温与超低温从火箭发动机的烈焰,到太空-180℃的深寒。

超高真空在太空失重、无氧环境下稳定运转。强辐射抵抗宇宙射线的长期侵蚀。极限精度卫星姿态控制的动量轮轴承,精度要求达到微米级,且必须实现“低功耗、高精度、长寿命”的完美统一。

国机精工,正是中国极少数能跨过这些技术天堑的公司。它的护城河,是由超过24年的技术积淀、持续的高研发投入和完整的产业链闭环共同浇筑而成的。

1. 深厚的“国家队”技术底蕴:

公司旗下的核心研发机构洛阳轴承研究所,是中国轴承行业唯一的国家级综合性研究所。这意味着,中国轴承行业的基础理论、共性技术、前瞻研究,很多都源于此。这种“研发出身”,让它从诞生起就站在了技术制高点。

2. 持续加码的研发投入:

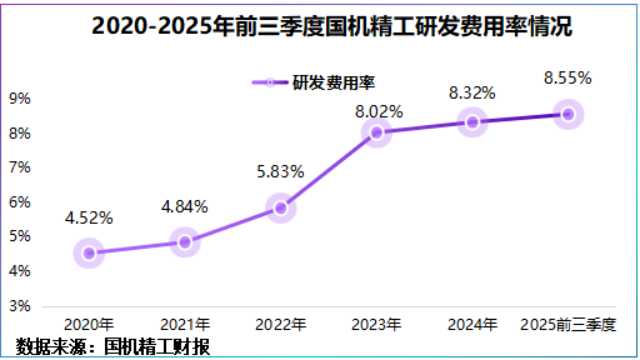

2020年至2024年,公司研发费用率从4.52%一路提升至8.32%。对于一个制造业公司来说,这是一个相当高的投入水平。

截至2025年上半年,公司拥有有效授权专利905件,其中发明专利高达641件。这些专利,就是一道道无法绕开的技术壁垒。

3. 独一无二的全产业链闭环:

国机精工完成了从“研发(轴研所)—试制(轴研科技)—量产(各制造基地)”的完整产业链布局。这意味着,从一颗轴承的设计图纸,到最终安装在卫星上,全过程的核心环节都掌握在自己手中。这种闭环模式,保证了技术不外泄、工艺最优化、质量全可控,是其他单纯制造型对手无法复制的核心优势。

正是凭借这三位一体的“护城河”,国机精工才能拿下90%的市占率,成为商业航天浪潮中不可或缺的“卖水人”。无论火箭是国企发射还是民企制造,只要上天,很可能就要用到它的“关节”。

增速放缓的真相,一场主动的“战略瘦身”。

既然垄断地位如此稳固,为何业绩增速没有同步飙升?

这正是国机精工财报中最具迷惑性,也最体现管理层战略眼光的地方。

表面上看,公司整体营收增速平平。但拆解其业务结构,会发现一个完全不同的故事:核心业务(轴承与超硬材料)正在高速成长:营收从2020年的6.12亿元增长至2024年的12.84亿元,年复合增长率高达20.35%。更关键的是,产品单价持续提升,2024年轴承单价同比大涨23.7%,说明产品正不断向高附加值迈进。

超硬材料及制品业务,这是公司另一大王牌,面向半导体等高端制造领域,同样保持稳健增长。

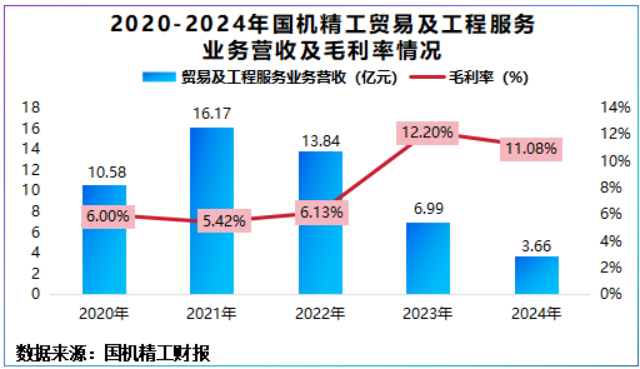

拖累整体增速的“包袱”被主动甩掉:问题的关键在于公司过去一块规模不小但利润微薄的业务贸易业务。这块业务技术含量低,纯粹是“搬箱子”赚差价。

从2021年到2024年,公司主动将贸易业务收入从超过16亿元,大幅压缩至仅3.66亿元,降幅超过300%!

这是一次典型的“战略性瘦身”。

短期阵痛:砍掉一大块营收,必然导致总营收增速数字不好看,净利润增长也因此承压。

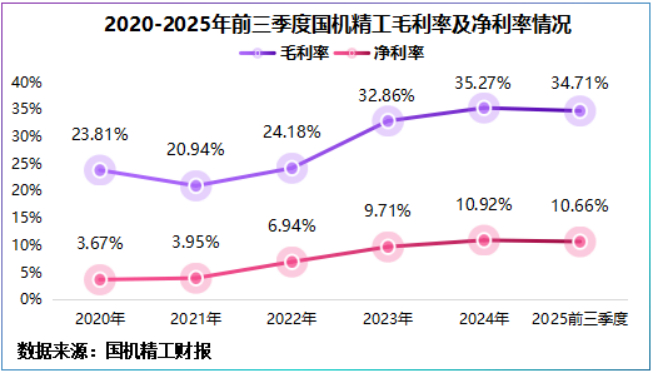

长期利好:甩掉了低毛利、低技术含量的包袱,公司的资源(资金、产能、人才)得以全部聚焦到高附加值的轴承和超硬材料核心主业上。这直接反映在盈利能力的飞跃上。公司毛利率从2021年的20.94%飙升至2024年的35.27%;净利率从不到4%提升至11%附近。

所以,国机精工业绩增速的“放缓”,并非核心业务失速,而是一次主动的、以退为进的战略调整。它用暂时的规模收缩,换来了更健康的业务结构、更强的盈利能力和更清晰的发展方向。财报上“不好看”的增速,背后是管理层“追求质量而非数量”的坚定决心。

对于公司的战略选择和未来前景,国机精工的掌舵人展现出技术型企业特有的笃定与信心。

公司董事长朱峰在谈及业务聚焦时曾表示:“制造业的价值在于不可替代性。我们宁愿牺牲一些短期的规模,也要把资源聚焦在能够构建长期技术壁垒的核心领域。航天轴承的90%市占率不是终点,而是我们迈向更广阔高端制造市场的起点。我们对自主技术路径和国产替代的大趋势有绝对信心。”

商业航天与机器人,能否引爆“第二春”?

甩掉包袱、轻装上阵后,国机精工的未来增长点在哪里?

答案藏在两个正在爆发的超级赛道里,商业航天和机器人。

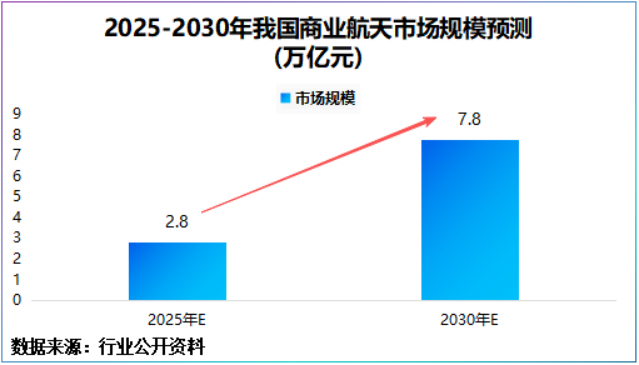

第一增长极:商业航天进入“卫星互联网”时代。

2025年,中国商业航天市场规模有望达到2.8万亿元,到2030年可能增长至7.8万亿元。这不仅是火箭发射,更是以低轨卫星互联网为核心的庞大星座建设。

动辄数万颗的卫星组网计划,对高可靠、长寿命的卫星姿态控制轴承(动量轮组件)需求是指数级增长。

航天产品认证周期极长,一旦进入供应链几乎不会更换。国机精工90%的市占率,就是未来订单最坚实的保障。商业航天的爆发,不是从0到1,而是让它的订单从“稳定”走向“海量”。

第二增长极:机器人“关节”的国产化突破。

轴承是机器人的核心“关节”,直接影响其运动精度、承载能力和寿命。在工业机器人、人形机器人蓬勃发展的今天,高端机器人轴承长期被日本、德国企业垄断。

国机精工已将机器人轴承纳入核心战略,重点攻关交叉滚子轴承、等截面薄壁轴承等高附加值产品。

航天轴承所要求的“高精度、高刚性、轻量化”,与高端机器人轴承的技术要求高度同源。国机精工拥有天然的技术迁移优势。一旦突破,这将是一个比航天市场空间更广阔的蓝海。

半导体材料的“终极武器”金刚石。

在超硬材料领域,国机精工布局的“大单晶金刚石”,是可能改变游戏规则的材料。

第一阶段(消费级):作为钻石饰品,已实现销售。

第二阶段(散热材料):作为芯片散热的终极解决方案,正在放量。

第三阶段(半导体材料):被誉为“终极半导体”,可能颠覆现有硅基芯片,正处于研发阶段。公司相关产能项目正在加紧建设。这不仅是增长点,更是可能重塑公司价值的“技术期权”。

言西认为在消费市场,垄断往往与“高价剥削”关联。

但在尖端工业品领域,如:航天轴承,这种垄断是“技术认证型垄断” 。它的高市占率,是无数极端环境下的成功发射“喂”出来的,是安全记录和可靠性背书的结果。这种垄断地位不是用来提价的(事实上航天产品采购有严格控价),而是构成了最深、最宽的护城河,后来者几乎无法逾越。这种壁垒,比消费品牌的用户心智更加坚固。

不能单纯用营收增速来评判一家技术型公司的健康度。当它主动砍掉低毛利业务时,财务数据短期会“变丑”,但公司体质却在“变强”。毛利率和净利率的跃升,才是更真实的价值创造指标。投资者需要辨别,增长放缓是“肌体衰老”还是“战略健身”。

90%的市占率是否意味着增长见顶?

这忽略了两点:

1. 市场的“饼”在急速变大:商业航天和机器人,正在将一个小众的“专家市场”,变成一个主流的“工业市场”。

2. 产品的“价”在持续提升:从航天到机器人,从散热金刚石到半导体金刚石,公司不断向产业链更高价值环节攀升。它的天花板,远未到来。

对投资者而言,这类公司需要“长线视野”和“技术信仰”。它们不像消费股那样有爆发性的增长曲线,其价值释放是阶梯式的,伴随着一个个技术突破和下游产业的成熟。投资它们,本质上是投资中国高端制造自主化的国运,是相信中国工程师能用几十年时间,在一个个细分领域啃下硬骨头,做到世界顶尖。这个过程可能寂寞,但回报一旦到来,便是持续而坚实的。

当下的业绩阵痛,是转型必须付出的代价。

当我们把视线拉长,会发现这家公司正处在一个绝佳的位置:手握无法复制的技术壁垒,站在多个爆发性赛道的交汇点,并以惊人的战略定力聚焦主业。

在中国制造从“大”到“强”的攀登之路上,我们需要更多像国机精工这样的“隐形冠军”。

它们或许不为人知,但正是这些握在手中的“关节”与“材料”,一点一滴地拼凑起中国高端制造昂首挺立的坚实骨架。

它们的未来,值得期待。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

>>>查看更多:股市要闻