12月9日,香港交易所的交易屏幕上,泡泡玛特的股价曲线再次上演令人揪心的跳水——盘中一度暴跌超5%,最终收于190.3港元/股。

从8月触及的339.8港元历史高点算起,短短四个月,这家中国潮玩行业的“扛旗者”股价累计跌幅达44%,市值蒸发超2000亿港元,相当于跌没了一个海天味业的市值。

街头巷尾曾经排长队抢盲盒的盛况还历历在目,LABUBU被众多名流热烈追捧仿佛就在昨天,为何泡泡玛特突然陷入“股债双杀”的困境?做空资金的集体发难背后,是偶然的市场恐慌,还是潮玩行业长期积累的矛盾集中爆发?

这场千亿市值的缩水,不仅是泡泡玛特一家企业的危机,更是整个潮玩行业估值逻辑重构的缩影。

01从街边小店到千亿巨头

很少有人想到,如今的千亿巨头,起点竟是一家不起眼的街边小店。

2010年,23岁的王宁在北京中关村的地下商场开出第一家“泡泡玛特”,货架上摆满了文具、化妆品、小摆件,和普通杂货铺别无二致。彼时的泡泡玛特,没有核心产品,没有独家货源,靠赚取批发差价勉强维生,最惨时8家门店有7家都在亏损。

真正的转折点出现在2015年,泡泡玛特代理的日本潮玩Sonny Angel意外走红。

这种8厘米高的玩偶被装在密封盲盒中,消费者全凭运气抽选款式,“抽到隐藏款”的刺激感让年轻人欲罢不能,门店经常出现排队抢购的场景。

这次意外的成功,让王宁嗅到了盲盒模式背后的巨大商机——与其卖五花八门的杂货,不如聚焦潮玩赛道,做“能让人反复买单”的生意。

2016年,泡泡玛特签下香港艺术家王信明,拿下其创作的Molly形象的独家授权。这个嘟着嘴、有着湖蓝色大眼睛的小女孩,成为泡泡玛特的第一个现象级IP。

星座系列盲盒一经推出便引爆市场,2017年Molly贡献了公司89%的营收,让泡泡玛特从年营收1亿的小公司,一路飙升至2019年的十几亿体量。2020年,泡泡玛特在港交所上市,成为“中国潮玩第一股”,发行价80港元/股,市值一度突破千亿。

真正将泡泡玛特推向巅峰的,是LABUBU的横空出世。这个源自北欧森林精灵的形象,咧着9颗牙的坏笑极具辨识度,不仅俘获了普通消费者,更吸引了泰国公主、蕾哈娜等名流追捧。

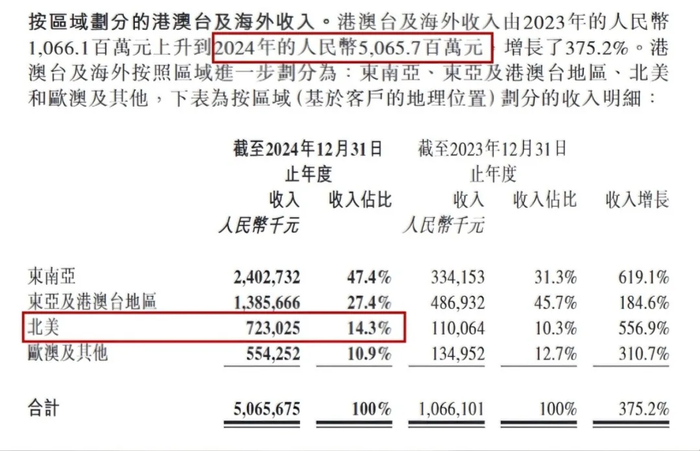

2024年,LABUBU所属的THE MONSTERS系列营收突破30亿元,同比增长726.6%,成为公司第一大IP。与此同时,泡泡玛特加速全球化布局,2024年海外收入达50.66亿元,占总营收的38.9%,北美市场一度实现556.9%的同比增长。

巅峰时期的泡泡玛特,会员总数突破4600万,近一半会员会重复购买,贡献了九成以上的销售额。盲盒、手办从货架走向年轻人的办公桌、通勤包,成为一种新的身份标签。

从4537万元到138亿元,泡泡玛特用10年时间完成了营收的百倍增长,缔造了中国消费领域的“造富神话”。但鲜有人察觉,这场神话的基石,早已暗藏裂痕。

02股价为何遭遇“连环暴击”

泡泡玛特的股价崩塌,并非偶然,而是多重矛盾长期积累后的集中爆发。

首先是做空资金的精准狙击。

港交所数据显示,12月8日泡泡玛特沽空金额达10.92亿港元,较前一交易日激增210.58%,沽空比率攀升至19.23%,创2023年8月以来新高。卖空仓位占流通股比例突破6%,多家外资机构集体发布看空报告——摩根士丹利将目标价从382港元下调至325港元,德银给出228港元的“持有”评级,甚至有机构预测2026年其海内外营收将双双下滑。

做空资金的底气,源于对泡泡玛特商业模式的深刻质疑。

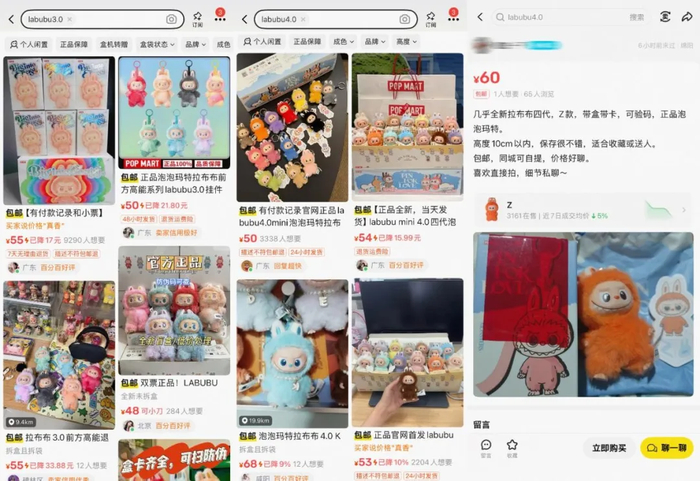

潮玩行业的核心逻辑是“稀缺性溢价”——消费者为限量款、隐藏款买单,本质上是为独一无二的情绪价值付费。但泡泡玛特为应对上半年的供不应求,将LABUBU月产量从1000万只猛增至5000万只,大规模量产直接导致市场溢价快速缩水。

曾经被炒到上千元的LABUBU隐藏款,如今价格腰斩。3.0、4.0常规款在二手平台跌破官方零售价,新品THE Monsters 1:00 a.m.系列更是发售即破发。

其次是核心IP依赖症的“并发症”。

2025年中期报告显示,LABUBU所在的THE MONSTERS系列撑起了泡泡玛特近三分之一的业绩。这种一荣俱荣、一损俱损的模式,在IP热度退潮时显得格外脆弱。

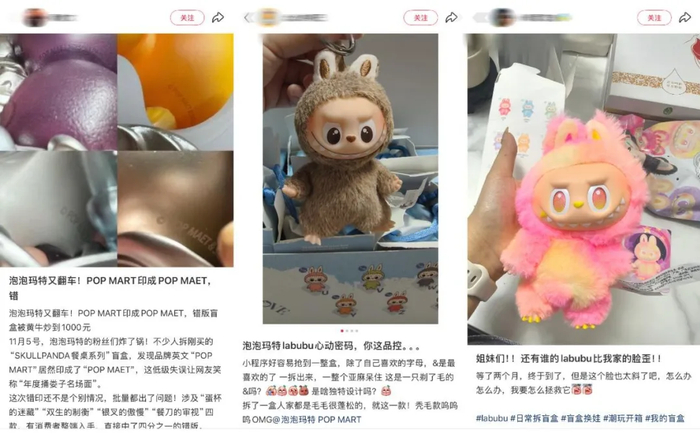

与此同时,品控问题频发进一步消耗着IP价值——SKULLPANDA系列出现Logo印错的瑕疵,LABUBU4.0系列更是因“秃毛”“歪脸”等问题引发消费者集体投诉。

当新鲜感褪去,消费者开始用更理性的视角审视产品价值。曾经为“喜欢”买单的年轻人,逐渐对重复的设计、参差不齐的品控失去耐心。

更严峻的是,泡泡玛特的IP孵化未能跟上节奏,尽管号称拥有多个潜力IP,但CRYBABY、星星人等至今未能成长为能替代LABUBU的第二增长曲线。花旗银行研报直言,SKULLPANDA等IP矩阵未能构成有效支撑,LABUBU的价值尚未完全释放,新IP接棒乏力。

最后是海外市场的“增长刹车”。

此前,海外业务是泡泡玛特的增长王牌,2025年三季度美洲地区收益同比暴增1265%-1270%。但进入11月后,形势急转直下——北美线下销售趋势走弱,“黑色星期五”促销也未现预期的爆发式增长。伯恩斯坦分析师预测,本季度美国业务增速已回落至500%以下。

对于高度依赖海外增长的泡泡玛特而言,这一变化直接打击了投资者信心——毕竟,当国内盲盒市场渗透率已接近30%,海外市场的放缓意味着增长天花板提前显现。

03在质疑中寻找下一站

面对股价暴跌和市场质疑,泡泡玛特并非毫无还手之力。这家从市场竞争中拼杀出来的企业,正在尝试通过多重策略突围,但每一条路都充满荆棘。

IP运营的“去单一化”是首要任务。

泡泡玛特已经清晰意识到过度依赖LABUBU的风险,开始加速新IP孵化和老IP焕新。

其一,以IP集群效应实现流量互通。2025年万圣节推出的WHY SO SERIOUS系列,创新性地构建“全明星阵容”——既有LABUBU、Molly等成熟IP撑场,也纳入星星人、Hacipupu等新锐面孔,借助头部IP的流量势能为新IP导流。

其二,以内容化运营延长头部IP生命周期。泡泡玛特已完成《LABUBU与朋友们》动画剧集的著作权登记,同时授予索尼影业电影改编权,试图通过内容沉淀加深消费者情感链接。

但IP孵化从来不是流水线作业,需要时间和运气的双重加持。

迪士尼的IP之所以能长盛不衰,核心是通过影视内容构建了完整的世界观,而泡泡玛特的IP大多缺乏故事支撑,依赖短期的视觉冲击和社交传播。如何让IP从“好看的玩具”变成“有灵魂的伙伴”,是泡泡玛特需要破解的核心难题。

全球化的深耕而非浅尝,是另一张关键牌。

泡泡玛特目前已在23个国家开设超570家线下门店,电商覆盖近百个国家和地区,但门店和渠道仍集中在少数重点区域。未来,其全球化策略需要从跑马圈地转向精耕细作——在北美市场,优化线下门店运营效率,适配本地消费习惯;在东南亚等新兴市场,借助文化相近性快速渗透;在欧洲市场,通过与卢浮宫等机构联名,提升品牌文化调性。

更重要的是,泡泡玛特需要解决全球化带来的管理难题。

目前其北美地区已实现100%本土化管理,但跨文化沟通、供应链协同等问题仍待解决。只有真正实现人才全球化、产品本土化、运营本地化,才能在海外市场站稳脚跟。

除此之外,泡泡玛特还在拓展IP的商业化边界——与优衣库、Godiva的长期合作不断触达大众消费场景;与周深、孙燕姿的联名产品持续提升IP的破圈影响力;2023年9月落地的北京泡泡玛特城市乐园,成为潮玩行业首个沉浸式IP主题乐园,为粉丝提供线下互动场景。

但这些尝试仍处于初级阶段,如何将IP价值有效转化为多元收入,避免在“换汤不换药”的表面创新,考验着管理层的战略眼光。

潮玩行业的故事还没结束,泡泡玛特的突围之战才刚刚开始。

正如潮玩本身承载的情绪一样,企业的发展也不会一帆风顺,有高潮就会有低谷。但只要能守住“创造美好、传递快乐”的初心,在挫折中不断迭代,泡泡玛特或许能重新定义潮玩的未来,而整个行业也能在估值重构后,找到更健康的发展路径。

毕竟,人们对美好的向往不会消失,对情绪价值的需求也永远存在——关键在于,你能否持续提供值得为之买单的价值。

>>>查看更多:股市要闻