作者:贾乐乐 ,编辑:赵元

小马智行2025年财报发布后,美股市场跌了14.66%,虽然当天中概股普遍承压,但这个数字仍然十分扎眼。港股市场开盘后,也跟随了在美股的下跌走势,收盘跌幅近14%。

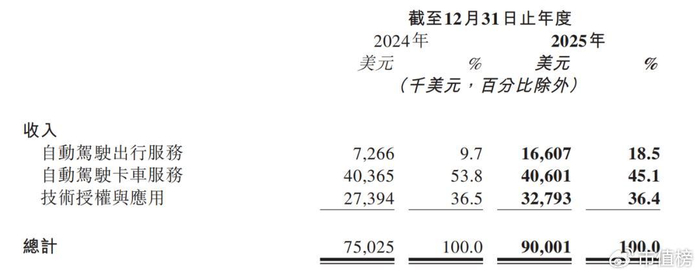

财报显示,2025年,小马智行总营收9000万美元(约合人民币6.29亿元),同比增长20%,归属公司净亏损1.34亿美元,同比收窄51.13%。

其中,2025年第四季度收入2912.5万美元,同比下降18%,但这一季度实现了扭亏为盈。这对于一家仍在商业化早期的自动驾驶公司来说,是一个重要的信号。

除此之外,在经营数据层面,小马智行还表示,Robotaxi的收入和乘客车费暴涨,广州和深圳地区都实现了单车盈利转正。

那么,资本市场为什么不买账呢?

第四季度,小马智行2343万美元的账面净利润里,最大的一块,是1.32亿美元的“交易性金融资产公允价值变动收益”。

这被普遍认为是因为小马智行投资的摩尔线程上市后股价上涨,小马智行作为股东而受益。

一方面,这是一笔典型的“纸上富贵”,股票没卖,钱没到手。另一方面这与公司的主业关系不大。

如果把这块投资收益和股权激励这些非现金项目都剔除掉,第四季度的经调整净亏损是4864万美元,比去年同期的4119万美元还扩大了18%。也就是说,经营层面的亏损并没有收窄。

说回到核心业务的经营。

小马智行的业务分为三个部分:自动驾驶出行服务、自动驾驶卡车服务、技术授权与应用。

第四季度,小马智行的总营收同比跌了18%,主要是技术授权与应用从2010万美元直接腰斩到940万美元。

技术授权与应用业务,主要是指与领先的半导体芯片供应商合作开发L4自动驾驶控制器,并向客户提供自动驾驶解决方案,如为传感器供应商量身定制传感器解决方案。下游客户包括OEM、无人配送车及无人驾驶载具车辆等。

针对这块业务的下滑,小马智行解释称,是“项目制收入确认时点”的问题。也就是大单子签在了别的季度,这个季度没进账。

但这也难免会让人担忧,这种大起大落会不会是常态?归根结底,如果项目足够多,营收受项目交付节奏的影响就会小一些,从而呈现出更强的稳定性。

自动驾驶卡车服务,2025年第四季度的收入与2024年同期持平,微增1.2%。

扛起增长大旗的是自动驾驶出行服务收入,第四季度收入为670万美元,同比增长159.5%。其中,乘客车费收入增加超过500%。

小马智行第七代Robotaxi于去年11月集中投入商业运营,当月广州便实现了单车运营盈利转正。目前,深圳的Robotaxi也已实现单车运营盈利转正。3月22日,深圳地区第七代Robotaxi单日车均净收入创下394元历史新高,当日车均订单量达25单。

用小马智行董事会主席兼首席执行官彭军的话来说,就是小马智行成功验证了商业模式。

截至2026年3月26日,小马智行的Robotaxi超1400辆,展望2026年,小马智行的目标是:Robotaxi车队规模超3000辆、海内外落地超20城。

从全年来看,自动驾驶出行、自动驾驶卡车、技术授权与应用的增速分别为128.5%、0.6%和19.7%。

小马智行的三条腿,只有一条在快速地跑,另外两条目前表现出来的是,成长性、确定性较差。

除此之外,小马智行现金流方面的数据也比较疲软。2025年,其经营活动现金净流出1.65亿美元,同比扩大了48.9%,自由现金流为-2.09亿美元,缺口同比增加71%。

所以,虽然小马智行自评,2025年是表现出色的一年,投资者也很难不盯着这些并不出色的数据。

关于股价表现,根据富途牛牛的数据,小马智行第四季度的实际收入比预期要高,“摩尔线程股价上涨增厚小马智行的净利润”也在预期之内,结果财报发布之后还是大幅下跌。

(来源:富途牛牛)

小马智行和文远知行,都在争抢Robotaxi第一股,以差不多的时间、相近的估值(42亿美元和45亿美元)在纳斯达克上市,都经历了破发,甚至连创始人都“师出同门(百度)”。

待到回港上市时,小马智行的市值已经是文远知行的两倍多。

而2025年财报披露以后,小马智行急速下挫、文远知行快速上涨,市值差开始迅速收敛。

在亏损无法得到遏制的时候,规模及其成长性是估值的重要参考指标。2025年,小马智行和文远知行的整体收入相当,一个6.29亿元,一个6.85亿元,但文远知行的增速远高于小马智行。

聚焦到Robotaxi,不管是规模还是增速,都是文远知行更胜一筹。

所以,两者市值差距迅速收敛,背后或许是市场对相对估值的重新校准。

至于何时能够实现真正的盈利,而非扣除掉多种成本之后的UE转正,目前,小马智行还处在一个季度营收连研发支出都覆盖不了的阶段,以2025年的数据为例,两个项目的数据分别为2912.5万美元和6051.9万美元,再参考上文提到的现金流数据,小马智行经营层面的“造血能力”远未形成闭环。

彭军在接受媒体采访时曾表示,预计Robotaxi规模达到5万辆时,公司将实现盈利,盈利时间预计在2028年-2029年。

所以,Robotaxi最重要的任务是实现规模化。只有规模化,才能把采购车的成本、零部件的生产成本降下来,才能把研发的支出摊低。

在Robotaxi行业在技术成熟、成本下降、政策放开下商业化加速的背景下,竞速正在加快。

技术层面,虽然目前头部企业已实现部分区域的L4级运营,但长尾场景的完全解决仍具挑战。

如果端到端大模型或传感器融合方案在应对极端天气、复杂路况时的表现未能持续突破,将导致“全无人”目标推迟,企业需长期维持高额研发支出、运营支出,收入来源相对单一的企业会面临资金链断裂风险。

技术之外,市场份额争夺已经愈演愈烈。

自营车队实现UE转正之后,小马智行以“共建车队”的方式,将已验证的运营能力输出给合作伙伴,将车辆持有、运营等环节开放给合作伙伴,撬动行业资源。

目前,小马智行与丰田、如祺出行、爱特博、Verne等达成共建车队模式的合作。此外,小马智行还要以“资本高效”模式开启自动驾驶商业化全球征程,即,小马智行提供经过验证的自动驾驶平台,由当地的强大合作伙伴负责车队资产、运营和市场准入。

不过,能否规模化复制,还要考虑多方面的问题。

首先就是成本竞赛的升级。

2025年4月,小马智行发布了第七代自动驾驶系统,称成本下降70%,美股股价连续两日涨幅在30%以上,这也是小马智行与文远知行市值分化的开端。

百度已经把第六代车整车成本压到20万元级别。新进军Robotaxi业务的小鹏,既能造车又在自研智驾,这就意味着小鹏可以从设计源头就把无人驾驶考虑进去。

小马智行和文远知行也在持续降本,但没有具体的整车成本数据。

其次是商业模式的双面性。

共建车队,这种轻资产的好处是扩张速度更快。

小马智行目前的单车盈利,是在自营模式下统一的车队调度、标准化的地面维保流程等多方面的配合下完成的。

但在“共建车队”模式下,合作伙伴的运营能力参差不齐,自营体系的效率能否被复制以及轻资产模式能否双方都盈利,都还是未知数。

此外,随着合作车队数量的增加,合作伙伴掌握车队资产和运营数据,小马智行的技术迭代是否会失去数据闭环的主动权?这要求小马智行在数据归属上获得更多保障。

只有全无人驾驶Robotaxi的数据才能持续缩小世界模型与真实世界之间的差距。换句话说,真实的Robotaxi车队运营数据,是技术护城河中不可替代的一环。

在“快”和“稳”之间找到平衡,是小马智行规模化路上绕不开的考验。

>>>查看更多:股市要闻