文 | 无锈钵

“股神”巴菲特曾说:“市场先生是不理智的,投资者要特别关注一些老牌、名牌、大牌上市公司的动向”。

行业明星公司的出手,往往就代表未来的风向。

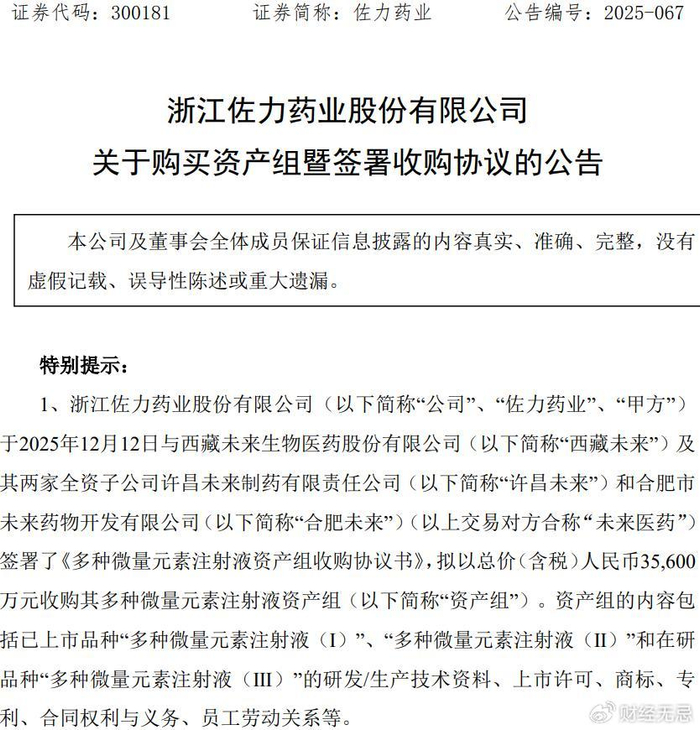

就在双十二购物节的热度刚刚褪去之时,中药明星企业佐力药业(300181.SZ)(浙江佐力药业股份有限公司)的一纸收购公告引发了市场关注。

其公告称,佐力药业拟以总价3.56亿元收购西藏未来生物医药股份有限公司(简称“未来医药”)及其两家全资子公司——许昌未来制药有限责任公司和合肥市未来药物开发有限公司持有的标的资产组。

标的资产组包括了已上市品种“多种微量元素注射液(Ⅰ)”、“多种微量元素注射液(Ⅱ)”和在研品种“多种微量元素注射液(Ⅲ)”(以下简称“多微(Ⅰ)”、“多微(Ⅱ)”和“多微(Ⅲ))的研发/生产技术资料、上市许可、商标、专利、合同权利与义务、员工劳动关系等。

值得一提的是,这笔重磅收购并非孤立的利好,就在宣布收购的前夕,公司公告控股子公司在百令系列侵害发明专利权纠纷一案中取得一审胜诉。外延并购落子与内生风险出清的叠加,让市场对佐力药业的未来预期瞬间升温。

在医药板块中,中药行业常被投资者视为“业绩稳健”的资产组合,但在复杂的竞争环境下,即便是如云南白药、片仔癀等众多中药企业也面临业绩放缓的态势。

但与此同时,随着居民健康意识的增强,中医药依旧是厚雪长坡的朝阳赛道,中药企业近年来为走出舒适圈,也在尝试新赛道,通过引进和自研等方式,拓宽业务边界,找到中药新药的可行性路径。

在这样的大背景下,佐力药业这笔收购显得意味深长,这不仅仅只是一笔简单的交易,更像是其从“业绩驱动”迈向“生态构建”的关键落子,背后是一盘关于未来健康版图的大棋。或许也是这家中药明星企业的新起点。

成立于1995年的佐力药业,是一家立足于药用真菌生物发酵技术进行中药产品研发、生产和销售的企业,旗下拥有乌灵胶囊、灵泽片、灵莲花颗粒、百令片、百令胶囊等多款知名产品。

近年来,医药企业在集采、竞争等多重因素影响下,普遍业绩承压,但佐力药业因高增速的业绩、C端市场的部署,被不少投资者视为“第二个片仔癀”。

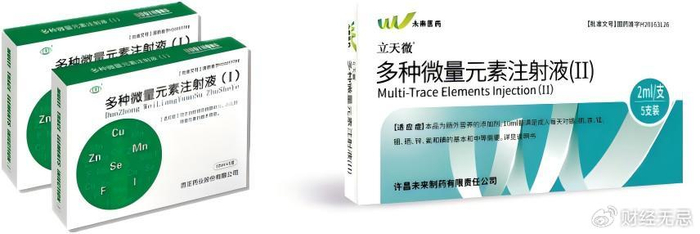

佐力药业拟收购的标的资产,关键词为“多种微量元素注射液”,主要应用于需要补充微量元素的儿童及成人市场等。

一家中药明星企业突然杀入“儿科”?看似“意外”的收购,其实并不意外。

首先,这笔交易并不是一场“豪赌”,而是一次“强强联合”。

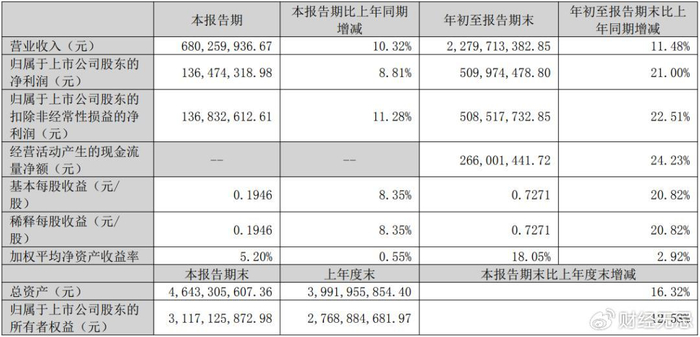

一方面,佐力药业当前基本面稳健。2025年三季报显示,其前三季度营收、净利均保持两位数双增长。

除此以外,佐力药业经营活动现金流也显著改善,前三季度经营活动产生的现金流量净额达2.66亿元,同比大幅增长24.23%。

这说明,和一些大幅亏损的公司借并购“绝处逢生”不同,处于稳健高增状态的佐力药业本身就具备造血能力,因此其收购更像是,公司在释放向高价值业务领域拓宽边界的信号。

另一方面,收购标的具备优质性。

此前据界面新闻报道,截至2024年末,未来医药已是多种微量元素注射液儿童市场的主导者。同时,未来医药已上市标的品种多微(Ⅰ)和多微(Ⅱ)均被纳入地方集采,因此属于成熟商业化品种。但与其他集采品种不同的是,这两款产品的竞争格局还是挺舒服的,多微(Ⅰ)国内仅有2家企业获批、多微(Ⅱ)国内也仅有4家企业获批。

标的本身在肠外营养细分领域非常有特色,且具备健康的现金流、完备的产销体系、稳定的供应能力。

此次收购的资产组已具备良好的盈利能力,2025年1-9月实现净利润为4,578.92万元。这也意味着,如果收购完成,并表后能立即为佐力药企贡献营收和利润,因此整合的难度和风险也相对较低。

二是,这笔交易是公司战略版图的重要落子。

翻开佐力药业的发展历程,这笔交易并不意外的另一个原因是,更像是公司战略的深化。

在稳健业绩规模基础上,佐力药业此前制定了“一体两翼”发展战略,聚焦“成药+饮片+配方颗粒”三大业务板块。2024年,更是提出了“一路向C”战略,加速布局OTC市场和大健康消费领域,推动产品从医院端向院外市场延伸。

由此可见,不断聚焦、优化业务结构,也一直是佐力药业完成从“量”到“质”跨越的关键动作。

因此,收购多微资产组合也是其聚焦更具成长性和盈利能力的儿科细分市场,为下一阶段的增长打下基础的体现。

抛开并购标的本身作为优质资产所带来的经营效益,这笔并购更大的价值,则在于对佐力药业战略生态的补充。

当前阶段,佐力药业的市盈率徘徊于18-19倍的区间,这一数值显著低于医药制造业的平均表现(30倍)。

作为财务数据亮眼的中医药绩优股,佐力药业为何频频被市场低估?有观点认为,这背后所体现的,更多是资本市场对大单品战略这一“双刃剑”的犹豫。

公开资料显示,作为佐力药业的明星产品,乌灵胶囊早在2022年营收就已突破10亿元,2023年,该产品在中国公立医疗机构终端销售额又首次突破10亿元大关,蝉联神经系统疾病中成药TOP1宝座。截至2024年底,该产品已进入80个临床指南、临床路径、专家共识及教材专著的推荐,在医疗机构覆盖率已达15000家。

一款产品助推了企业数十年的业绩长虹,这既彰显了患者和市场对乌灵胶囊药效的认可,也催生了部分投资者的担忧情绪。

但事实上,类似的经营模式在医疗行业,尤其是中医药企业中并不鲜见。

以岭药业的莲花清瘟胶囊、太极集团的藿香正气口服液、康恩贝集团的肠炎宁片、东阿阿胶集团的复方阿胶浆……上述“大单品”都为各自企业贡献了支柱级的营收,并铸就了药企日常经营中的“护城河”。

究其根源,医药行业不同于快消品赛道,消费者在购买药品时,天然就会更青睐大品牌的知名产品,换句话说,医药行业的大单品并非出自药企在经营侧的刻意而为,而是来自用户真金白银的投票。

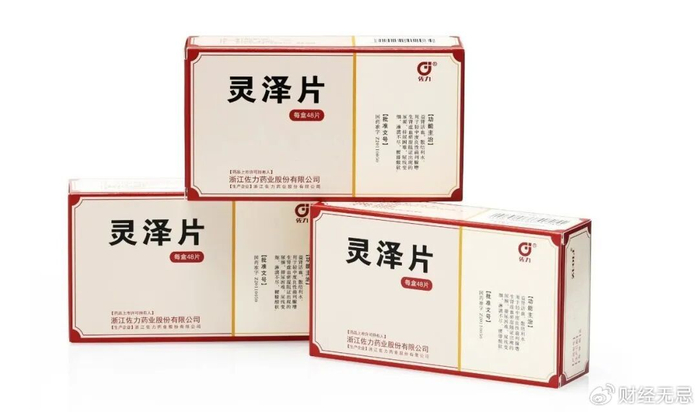

即便如此,为了优化企业经营结构,过去几年里,佐力药业已经陆续发展了一系列新品,并在终端取得了不错的销售成绩,其中,同属乌灵产品系列的灵泽片,作为国家二级中药保护品种,2020-2025H1在国内三大终端六大市场销售额均保持两位数及以上的同比增速,市场潜力十足。

这基础上,此次佐力药业收购多微产品,正是其基于优化业绩增长模式、分散周期风险考量下的一大战略级决策。

多微系列产品的加入,不仅将助力佐力药业从大单品驱动转向“多点开花”,更可以在市场侧、渠道侧和现有大单品乌灵胶囊构建化学反应,并最终实现1+1>2的效果。

以产品布局为例,作为儿科专用产品的多微(Ⅰ),不仅将为企业切入儿科赛道提供关键支点,也将进一步帮助佐力药业完善全年龄段健康布局。

不仅如此,双方过往在院内渠道层面的深耕,也可以彼此融汇,在降本增效的同时,协同出更多价值。

从老龄到全龄段,从门诊到全医疗场景,这不仅仅是字面意义上的加法,而是意味着“一老一小”全生命周期健康管理闭环的构建,和过往的生命阶段性管理模式相比,前者不仅在医学模式上更科学、更先进,在商业模式侧,也更能抵御风险,适应周期波动。

身处不确定性周期内,安全感就是最好的资产,最大的奢侈。上述生态闭环的构建,无疑将进一步助力佐力药业出清经营风险,并赋予企业穿越周期的长期增长价值。

回首过往,地产业、制造业都曾掀起各自时代的“大并购浪潮”。遗憾的是,这些为了扩张而并购,甚至为了并购而并购的商业案例,大都未能取得预期效果,也加深了市场的偏见。

但并购并非原罪,反而恰恰是企业成长为行业巨头的必由之路。

今年3月,国务院正式印发《关于提升中药质量促进中医药产业高质量发展的意见》,首次专门就中药质量和中医药产业作出系统部署,从产业链上下游推动中医药产业的发展壮大。

结合当前行业趋势来看,近半年来,中医药行业的并购案例更是频频出现,仅今年以来,千金药业、华润三九、毕得医药、申联生物等知名药企均先后官宣收购计划。这背后,经历周期迭代,中医药产业正在迎来全面整合升级的新契机。

某种意义上,优质中医药企业合作、重组、并购,正是政策风口和时代机遇下,孕育新巨头的前奏。

而在这一过程中,结合A股当前的重组趋势来看,也不难发现,行业整体的趋势,正在由追规模、追盈利,转向技术合作、生态卡位。

此前佐力药业官宣与浙江大学两个学院联手打造智赋食药联合研发中心,借势AI技术赋能乌灵菌功能食品研发,成为“AI+食药同源”引领者的消息,就引起了行业内外的广泛关注。

此次收购多微产品资产组,也标志着该企业以院内药品为根基,乌灵大健康消费为延伸,不断夯实B端营收和C端认知,打造全生命周期、全场景覆盖方案的战略规划,再度落下“关键一子”。

越是身处新周期、新时代的前夜,市场就越期待那些“敢布局、敢下注”的企业。佐力药业的野心由此可见。

这或许也是为什么,包括东吴证券在内的一众投资机构,都对佐力药业的长期成长性予以高度肯定。

从这个角度来说,收购多微,无疑是佐力药业由“绩优股”迈向“白马股”和长期价值企业的一大步,眺望未来,这一企业的长期成长,无疑也将为市场带来更多惊喜。

>>>查看更多:股市要闻