久期财经讯,12月8日,上周iBoxx中资美元债投资级指数下跌0.3,投机级下跌0.24;iBoxx中资美元债投资级到期收益率上涨0.05%,投机级下跌1.02%。

国内宏观新闻方面,在中国证券业协会第八次会员大会上,证监会主席吴清围绕证券行业高质量发展发表致辞。吴清指出,一流不是头部机构的专利,中小机构也要把握优势,在细分领域、重点区域集中资源,打造小而美的特色投行和服务商。监管政策上也将鼓励强化分类监管,尤其对优质机构适当松绑,适度打开资本空间与杠杆限制,提升资本运用效率。

据财联社报道,《基金管理公司绩效考核管理指引》征求意见稿已下发。征求意见稿强化业绩考核,盈利比等指标,多处实现挂钩。整体定量考核中,要求基金投资收益指标中三年以上中长期指标权重不得低于80%。其中,高管层考核,基金投资收益指标权重应当不低于50%。基金经理等差异化考核,对主动权益类基金经理,基金产品业绩指标考核权重应当不低于80%,其中业绩比较基准对比指标考核权重不得低于30%;对负责销售的高级管理人员及核心销售业务人员,投资者盈亏情况指标考核权重应当不低于50%。

中资离岸债方面,上周一级市场发行规模下降;二级市场方面,中资美元投资级别债券指数及中资美元高收益债券指数小幅下行。

投资级市场整体表现较为稳定。产业债方面,据报道,由于全球石油市场持续出现供应过剩的迹象,沙特阿拉伯将其旗舰原油价格下调至五年来的最低水平,国际油价上周上涨,中资美元债石油及化工相关债券上周小幅下行;城投债表现相对稳定,中资美元城投债券指数持续上行。

高收益市场方面,中资美元房地产债券指数小幅下行。万科“22万科MTN004”债展期议案公布,同时拟召开“22万科MTN005”公司债持有人会议,对债券展期事项进行审议,相关美元债触及新低;龙湖、新城、金茂等小幅震荡。

公司公告及新闻方面,碧桂园(02007.HK)境内债券重组方案获相关债券持有人批准,境外债务重组计划已获法院认许;佳兆业集团(01638.HK)就多系列票据发起同意征求,拟以股代息并发行新股份;新世界发展(00017.HK)主席郑家纯拟出售瑰丽酒店集团(Rosewood Hotel Group)部分资产,同时其交换要约已完成;金轮天地控股(01232.HK)拟将重组计划截止日期延长至2026年6月30日;合景泰富集团(01813.HK)清盘呈请聆讯押后至12月8日;传万达商管正在与顾问合作,试探投资者对其旗下两只共计7亿美元债券潜在处理方案的兴趣;万科企业(02202.HK)“22万科MTN004”展期议案公布,拟召开“22万科MTN005”持有人会议审议展期事项。

海外宏观数据方面,美国最新公布的“小非农”ADP就业人数显示,2025年11月美国私营部门就业人数意外减少3.2万人。这不仅远低于市场预期的增加1万人,也是自2023年3月以来的最低水平,10月份的数据经向上修正后为增加4.7万人。

截至发稿,美国二年期国债收益率为3.56%,美国十年期国债收益率为4.14%。

中美10年期国债利差:

数据来源:tradingeconomics

一级发行

上周8家公司共发行11只离岸债,总规模折合约为15.5亿美元,较前一周减少近28亿美元。其中,金融板块发行较活跃,5家公司共发行8只离岸债,涵盖美元、港元和离岸人民币3个定价币种。产业和地产板块各有1家港企参与发行,香港中华煤气担保发行4亿港元高级债券,息票率3.25%;领展房产基金担保发行3亿港元债券,息票率3.55%。城投板块仅成都东进淮州新城投资发行1只规模3.05亿人民币的点心债。

中国银行东京分行发行两期境外债。一期为规模3亿美元的3年期浮动利率债券,定价锚定SOFR+41bps,最终认购超7倍;另一期为15亿港元2年期固定利率债券,息票率2.85%,最终认购超4倍。

成都东进淮州新城投资发行3.05亿人民币债券,最终发行利率大幅收窄70bp至5.90%,创中西部近期相同类型国有企业发行最低利率。此前该公司于11月27日定价发行规模7.00亿人民币的债券,票面利率6.30%,是中西部首单可持续发展挂钩点心债。

评级变动

上周共有8家企业评级发生变动,其中多家企业评级获上调。

惠誉授予西部水泥“B”最终长期发行人评级,展望“稳定”。惠誉预计,在发行4亿美元债券发行后,西部水泥在2028年之前不会面临重大债务到期,这支持了其财务灵活性和预期评级。且在EBITDA增长和资本支出适度的支持下,西部水泥的自由现金流将从2025-2026年的中性水平改善至2027年的5亿元人民币。受境外市场利润率改善的推动,惠誉预计其EBITDA将从2025年约26亿元人民币增至2027年的36亿元人民币。

惠誉还上调小米集团长期本外币发行人评级至“BBB+”,展望“稳定”。作为市场新进入者,小米集团已展现出在中国电动汽车领域赢得客户认可的能力。智能电动汽车及AI等创新业务在2025年第三季度实现盈利。惠誉预计,得益于审慎的财务管理,小米集团的EBITDA杠杆率将维持在1倍以下的较低水平。2025至2027年间,小米集团将凭借核心业务经营现金流的改善,每年创造逾150亿元人民币的自由现金流,这足以支撑其电动汽车产能扩张所需的额外资本支出及人工智能领域的投资。在直至2028年的评级预测期内,小米集团将维持大量的净现金余额。

标普上调友邦保险长期发行人信用评级至“AA-”,展望“稳定”。标普上调友邦保险及子公司(合称友邦保险集团)的评级,是反映该集团在盈利性业务增长支撑下持续的资本实力。该保险集团规模可观的合同服务利润以及香港特区分红业务中保单持有人资本的高占比,巩固了其增强的资本缓冲。该保险集团有望通过其在亚太地区的保险业务保持业务增长。2025年前九个月,得益于年化新保费10%的强劲增长以及扩大的新业务价值利润率,友邦保险集团报告新业务价值增长18%。

债券要约

佳兆业集团发布公告,对多系列票据发起同意征求,拟修订条款以股代息并发行新股份。同意征求将于12月17日届满。

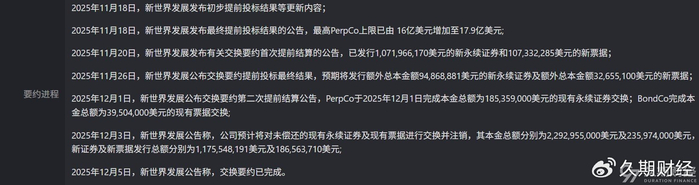

新世界发展发布公告,完成交换要约第二次提前结算,相关实体分别完成本金总额为185,359,000美元的现有永续证券交换以及完成本金总额为39,504,000美元的现有票据交换。此外,公司已完成对未偿还的现有永续证券及现有票据的交换并予以注销,其本金总额分别为2,292,955,000美元及235,974,000美元。新发行人已分别发行本金总额为1,175,548,191美元的新永续证券及本金总额为186,563,710美元的新票据。

西部水泥发布公告,WESCHI 4.95 07/08/26要约最高接纳金额为400,000,000美元,并已就有效提交且被本公司接受购买的合格债券持有人支付了收购对价。

新增违约

无

二级市场

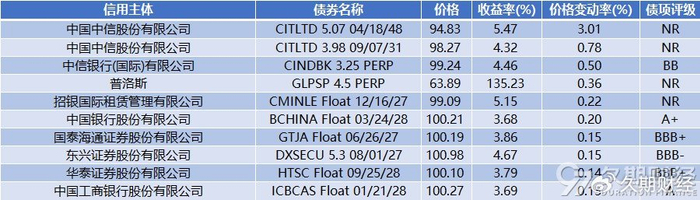

上周二级市场交投活跃的债券包括:

可转债方面,阿里巴巴BABA 0.5 06/01/31和BABA 0 09/15/32(3289.3万美元和660万美元),信也科技FINV 2.5 07/01/30 (400万美元),奇富科技QIFTEC 0.5 04/01/30(400万美元),携程集团TCOM 0.75 06/15/29(399万美元);

金融板块方面,保诚PRUFIN 3.125 04/14/30和PRUFIN 3.625 03/24/32(1794.7万美元和1198.3万美元),东亚银行BNKEA 6.625 03/13/27(310.5万美元),友邦保险AIA 3.375 04/07/30(204.2万美元),工商银行ICBCAS 4.5 01/19/26(200万美元);

产业板块方面,金沙中国SANLTD 5.4 08/08/28(1120万美元),永利澳门WYNMAC 6.75 02/15/34(991.1万美元),阿里巴巴BABA 2.125 02/09/31和BABA 3.15 02/09/51(923.3万美元和906.3万美元),美团MEITUA 5.125 11/05/35(900万美元);

地产板块方面,万科企业VNKRLE 3.975 11/09/27和VNKRLE 3.5 11/12/29(1180.9万美元和660万美元),新世界发展VDNWDL 9 PERP(624.5万美元),万达商业DALWAN 11 02/13/26(250万美元),龙湖集团LNGFOR 4.5 01/16/28(250万美元)。

城投类美元债估值上行幅度前10:

城投类美元债估值下行幅度前10:

美元债估值上行幅度前10:

美元债估值下行幅度前10:

美元债估值上行幅度前10:

美元债估值下行幅度前10:

美元债估值上行幅度前10:

美元债估值下行幅度前10:

公司新闻

>>>查看更多:股市要闻