行业寒冬下,浙江集成灶“四小龙”业绩均遭遇重创。

01

评级展望负面

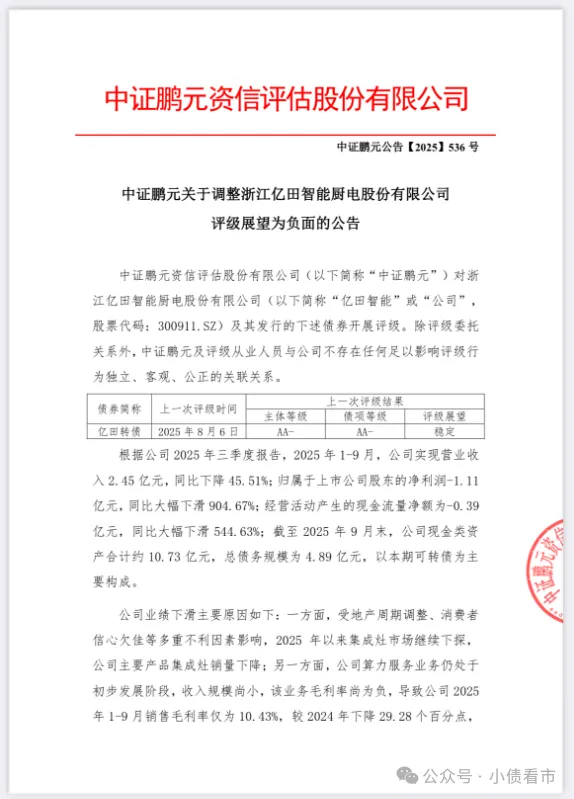

11月10日,中证鹏元公告称,维持亿田智能(300911.SZ)主体信用等级为AA-,评级展望调整为负面;“亿田转债”信用等级维持为AA-。

调整评级展望负面公告

中证鹏元认为,短期内集成灶行业仍将继续承压,亿田智能算力业务尚处于发展初期,经营仍存在不确定性。

若亿田智能持续亏损、经营活动现金流进一步净流出,将加大公司财务风险。

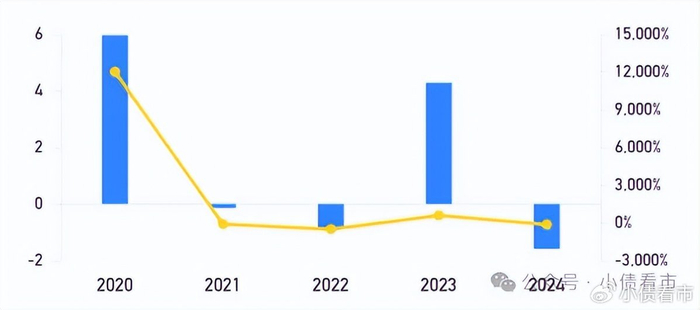

2025年1-9月,亿田智能实现营业收入2.45亿元,同比下降45.51%;归属于上市公司股东的净利润-1.11亿元;经营活动产生的现金流量净额为-0.39亿元。

亿田智能业绩下滑,主要受地产周期调整、消费者信心欠佳等多重不利因素影响,2025年以来集成灶市场继续下探,公司主要产品集成灶销量下降。

另一方面,亿田智能算力服务业务处于初步发展阶段,收入规模尚小,该业务毛利率尚为负,盈利能力大幅下滑,导致经营亏损。

《小债看市》统计,目前亿田智能仅存续一只“亿田转债”,存续规模4.36亿元。

“亿田转债”详情

“亿田转债”募集资金用于“环保集成灶产业园(二期)项目”和“品牌推广与建设项目”。

近年来,受外部市场需求变化等因素影响,亿田智能减缓了募投项目实施进度。

02

业绩承压

据官网介绍,亿田智能创立于2003年,坐落于中国厨具之都-浙江嵊州,主营高端厨电及集成厨房全场景接近方案。

2020年12月,亿田智能在深圳证券交易所上市。

亿田智能官网

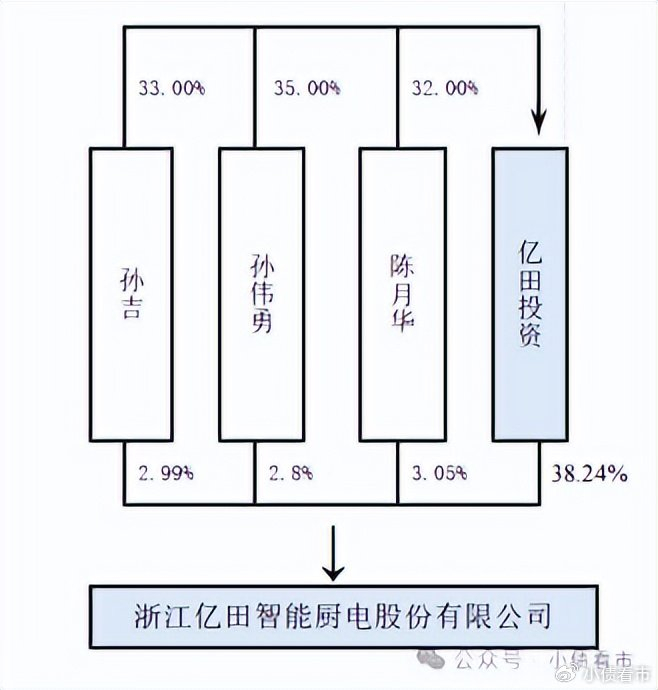

从股权结构看,亿田智能的控股股东是浙江亿田投资管理有限公司,持有38.24%股权,公司实际控制人是孙伟勇、陈月华夫妇及其子孙吉。

股权结构图

近年来,在地产周期调整、消费者信心不足等多重不利因素影响下,我国集成灶市场零售额大幅下降。

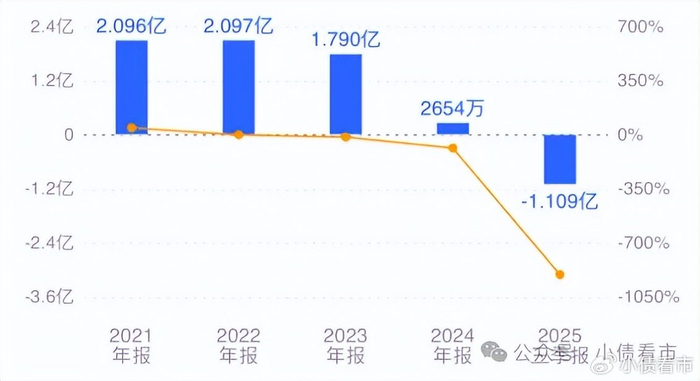

2024年,亿田智能产品出厂均价下行,同时业务缩量造成规模效应减弱,公司收入大幅下滑42.73%,毛利率下降8.95个百分点。

归母净利润

截至2025年9月末,亿田智能总资产有21.34亿元,总负债9.05亿元,净资产有12.29亿元,公司资产负债率为42.42%。

《小债看市》分析债务结构发现,亿田智能主要以非流动负债为主,占总债务的66%。

截至相同报告期,亿田智能非流动负债有5.95亿元,主要为应付债券,其长期有息负债合计有4.1亿元。

此外,亿田智能还有流动负债3.1亿元,主要为应付账款,其一年内到期的短期债务合计有392万元,短期有息负债7660万元。

相较于短债压力,亿田智能的流动性较好,其账上货币资金有2.66亿元,虽较2024年大幅下降,但仍可覆盖短债,公司短期偿债压力不大。

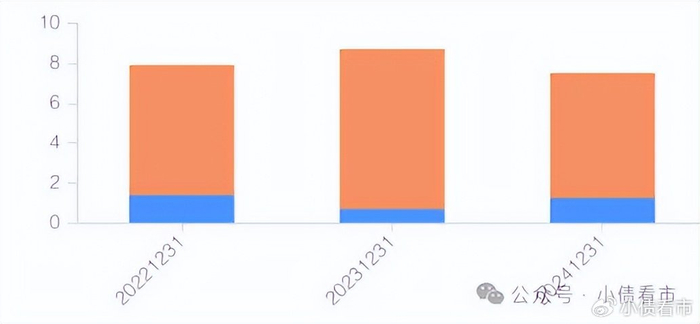

备用资金方面,截至2024年末,亿田智能银行授信总额有7.5亿元,其中未使用授信额度有6.26亿元,公司财务弹性较好。

银行授信

整体来看,亿田智能的刚性债务总规模有4.89亿元,主要以长期有息负债为主,带息债务比为54%。

从融资渠道看,作为上市公司,亿田智能融资渠道较为多样化,除了股权融资,还通过应收账款、债券等方式融资。

不过,2024年和今年前三季度亿田智能的筹资性现金流均为净流出状态,分别为-1.59亿和-3845万元,公司面临较大再融资压力。

筹资性现金流

总得来看,亿田智能收入加速下滑,2025年前三季度转亏;产能利用率下降,需关注产能消化风险;再融资压力大

03

行业寒冬

2022年以来,我国集成灶行业业绩开始承压。

2024年,集成灶市场零售额173亿元,同比大幅下降30.6%,行业整体呈现量价齐跌的态势。

2025年前三季度,浙江集成灶“四小龙”业绩均遭遇重创。

除亿田智能亏1.11亿外,火星人净利润亏损2.18亿元,成为降幅最剧者;老牌企业浙江美大归母净利润1789万元同比下滑 83.2%;帅丰电器净利润294.55万元同比锐减93.32%。

究其原因,集成灶行业下行是多重压力共振的结果。

首先,集成灶行业对房地产市场的深度依赖,其70%以上销量来自新装房渠道,而 2024年全国住宅商品房销售面积同比下降14.1%,直接切断核心需求来源。

其次,消费分级趋势下,集成灶万元级均价相较分体式厨电组合缺乏价格优势,进一步抑制需求释放。

更关键的是,集成灶行业在以旧换新政策中错失机遇,存量房达3.87亿套且大量老房待翻新,集成灶旧厨改造难度大、补贴不足,未能承接政策红利。

同时,集成灶行业长期同质化竞争导致企业陷入价格战,利润空间被持续挤压。

>>>查看更多:股市要闻