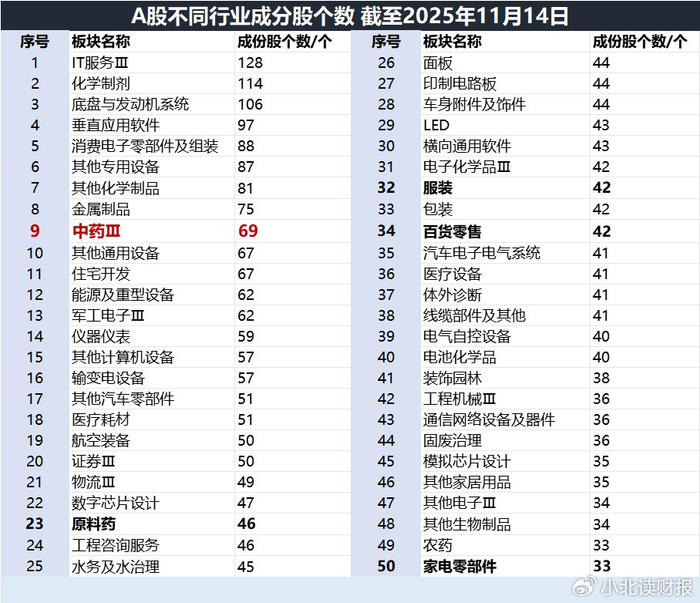

根据同花顺Ifind三级行业分类,A股中药上市企业有69家,比医疗耗材、原料药、医疗设备这些医药细分行业的上市企业数量还要多。

在259家个三级行业分类里,中药上市企业的数量排在第9位,可以说是榜上有名;排在它前面的是化学制剂、IT服务、专用设备等行业。

原以为中药不是个大众行业,没想到它的上市企业数量竟然这么多。

从上市时间看,2010年以前上市的中药企业占比为64%,2011年到现在一共只有25家中药企业上市,但是1993—2000年间上市的企业就有18家。

云南白药于1993年上市;

东阿阿胶和广誉远于1996年上市;

同仁堂于1997年上市;

华润三九、九芝堂和昆药集团于2000年上市;

白云山于2001年上市。

当前市场上排名靠前的中药企业,几乎全都在2000年以前完成了上市;而这段中药企业集中上市的历史,跟当时A股的上市制度有关系。

2000年前上市的很多中药企业都是国企,跟A股早期的市场定位有关系。

1990年代建立初期,A股的一个重要功能是为国企改革服务,帮助国企融资脱困,建立现代企业制度;刚好很多中药企业都是历史悠久的地方国企,比如云南白药、同仁堂和九芝堂。

以云南白药为例。

1993年云南白药进行股份制改革,并于同年11月发行上市;作为云南省的标杆企业和金字招牌,云南白药改制上市成为当地国企改革的排头兵。

从当时国内的大背景看:90年代初我国正处在从计划经济向市场经济改革的关键时期,大量国有企业进行公司制、股份制改革,云南白药是其中之一。

2000年前多家中药企业上市,跟当时的额度制也有关系。

2001年之前,A股上市实行的是额度制和指标制,也就是由国家下达上市总额度,再由各省市和部委分配指标。

中药企业由国家重点扶持,能创造地方税收和就业机会,本身就是当地的优质资产,自然容易从地方政府手中拿到宝贵的上市指标。

中央确定每年全国股票发行的总额度,再像分蛋糕一样切割分配给地方,再由地方推荐本地的上市企业,这种上市制度放在今天我们无法想象它的合理性,但是它适应于A股发展早期的社会特征。

2010年起,个人性质的上市企业数量明显增多,特别是2016年后;与1990年代相比,这时社会上的产业结构更加多元化,上市制度也更完善,上市的私企也更多。

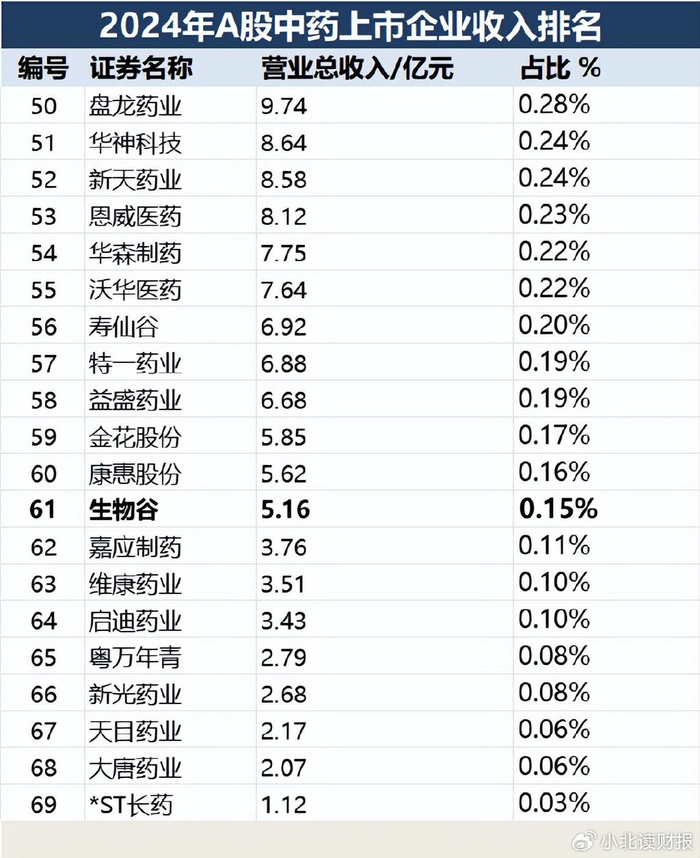

中药企业之间的业绩分化非常明显。

用2024年年报的总营业收入计算,69家中药企业的总营收为3535.48亿元,其中白云山一家公司创收749.93%亿元,占总营收的21.21%;云南白药创收400.33亿元,占总营收的11.31%。

69家上市企业里,总营收超过100亿的只有7家,营收占比为55.27%,且白云山断崖式领先;总营收超过50亿的只有17家,营收占比达到了74.56%。

虽然有69家公司上市,但是近75%的营收集中在前17家企业里,马太效应强者恒强。

我们再看下排名靠后的20家中药企业的营收,与白云山这种体量大的企业形成了鲜明的对比。

这20家公司的年营收都不到10个亿,有的公司营收不到5个亿;白云山小柴胡颗粒和华佗再造丸等药品的年销售都超过1亿元,999感冒灵是销售额过10亿的大单品,越是靠前的中药企业大单品越多,销售额越大。

那么,接下来中药上市企业的分化会不会更加明显,市场会不会进一步集中?

大概率会出现这种情况,特别是在集采常态化的背景下,头部企业和尾部企业的差距会被进一步拉大。

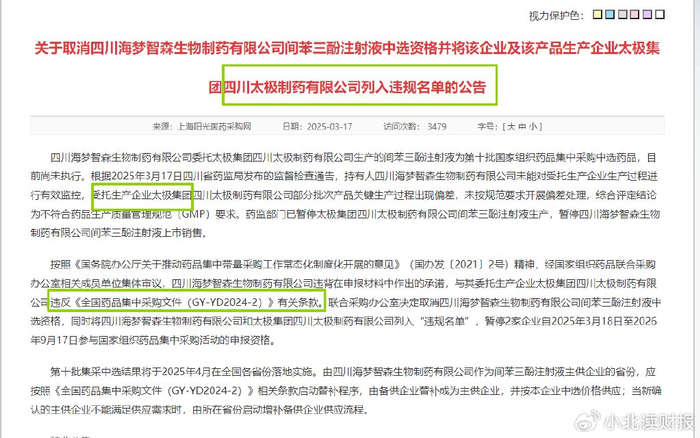

太极集团在今年的中报里提到:中药材方面,受医保控费与集采降价影响,中成药产量连续两年回落,行业呈现“量减质增”的结构优化特征。

政策红利与监管趋严并存,产业链竞争格局上,头部企业通过纵向一体化锁定稀缺药材资源,形成双重壁垒,中小企业在原料波动与集采压价下加速出清,行业集中度有望提升。

今年三月份,太极集团四川太极制药公司被列入违规名单,因为它代工生产的药品违规,四川公司的集采资质被暂停,持续到2026年9月17日才能再次参加集采。

这反映出集采越来越重视药品质量,质量认证完备的头部企业中标的概率更大,而且生产合规需要投入大量资源,小企业跟大企业相比没有资金优势。

如果一个人在过往几十年里都没有验证过他的成功,外人又凭什么能笃定他未来能够成功,毕竟大器晚成的姜子牙并不多见。

同理,那些收入不足10个亿甚至只有几个亿的中药企业,我们该拿什么笃定它未来能够出重磅药,毕竟它的产品没有壁垒,它一年的收入还不如头部企业一年的研发投入多。

除非是靠势能,随机的不可预期地出现了爆款产品,企业收入爆发式增长,就像当初的连花清瘟胶囊。

可是那种情况毕竟是罕见的。

>>>查看更多:股市要闻