风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

昨天量能突然放大,这家公司背后到底藏着什么秘密?财官带你破解财报谜题

'财报就像侦探小说,每个异常数据都是破案线索。'财官翻开北陆药业的三季报,立刻发现了异常。

前三季度净利润4418万元,同比大增81%。这个增速相当亮眼,但财官要说,利润只是表面。

真正让财官惊讶的是公司的毛利率,高达45.87%。这在医药行业中表现不错,说明产品有竞争力。

但财官最看重的不是利润,而是现金流。经营现金流净额1.29亿元,是净利润的3倍。

利润可以调节,现金流不会说谎。这家公司赚钱能力是真实的。

财官发现公司在高效运营。应收账款周转天数59天,同比加快5%。

这说明公司回款速度在提升,对下游客户话语权在增强。这在当前经济环境下很难得。

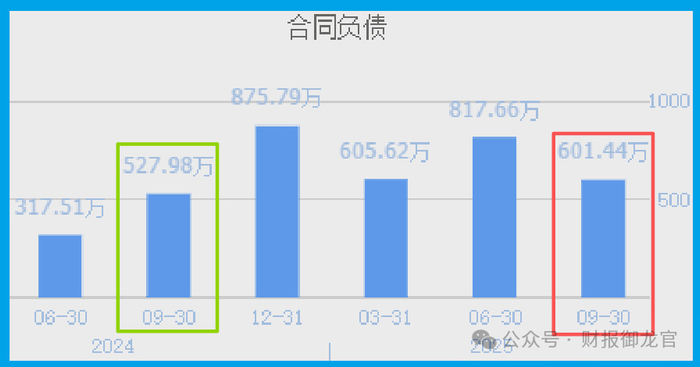

合同负债601万元,同比增长14%。这是客户预付的货款,代表订单在增长。

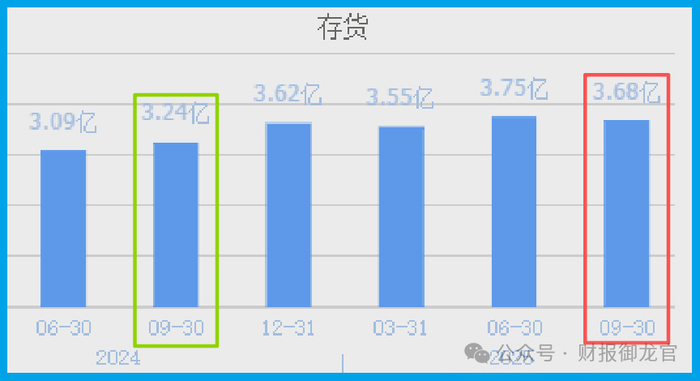

存货3.68亿元,同比增14%。这是在为未来销售做准备,反映业务在扩张。

公司的真正价值,可能藏在参股企业里。参股的医未医疗是国家级专精特新'小巨人'。

它是中国唯一全面覆盖脑部疾病全流程的脑科学医疗AI企业,这个稀缺性价值很大。

核心产品聚焦阿尔茨海默病、脑卒中、儿童发育障碍,都是大病种,市场空间巨大。在老龄化加速背景下,脑科学赛道前景广阔,公司已抢占先机。

医未医疗已获得NMPA、CE、FDA三大认证,在医疗行业,认证就是护城河。

特别是FDA认证,意味着产品达到国际标准,具备出海能力。这是很多医疗企业梦寐以求的。这些认证不是一朝一夕能获得的,构成了很强的技术壁垒。

今年政策暖风频吹。七部门联合发布脑机接口产业发展实施意见。

文件设定明确目标:2027年核心技术取得突破,2030年产业实力进入世界前列。

国家医保局还发文支持脑机接口等创新医用耗材申报赋码,这意味着产品能快速进入医保。政策支持加上市场需求,脑科学赛道正迎来黄金发展期。

公司还参股世和基因、芝友医疗,持股比例分别为20%和25%。

这种多元化投资,既分散风险,又能形成业务协同。在创新药领域,这种布局很有价值。基因检测与脑科学结合,可能产生1+1>2的效果。

虽然亮点很多,财官也发现一些风险。存货增长14%,需要关注库存管理效率。

参股公司虽然技术领先,但商业化落地需要时间。短期内可能难以贡献显著利润。

脑科学研发投入大、周期长,存在研发失败风险。投资者需要保持理性。

通过层层分析,财官认为北陆药业可能被市场低估。主营改善,现金流健康,手握优质资产。

在脑科学政策加持下,公司有望迎来价值重估。昨天量能放大,可能是聪明资金开始关注。但投资需谨慎,建议持续跟踪脑科学业务进展。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻