风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润下滑27%,北向资金却疯狂增持433%,订单创历史新高,这家军工企业究竟藏着什么秘密?

读财报就像破案,表面的数字往往掩盖着真相。今天我们要破解的是新余国科三季报——这份充满矛盾的财务报告。

乍看之下,公司业绩令人担忧:净利润4819万元,同比下降27%。

但蹊跷的是,香港中央结算公司却在逆势加仓,增持幅度高达433.41%。

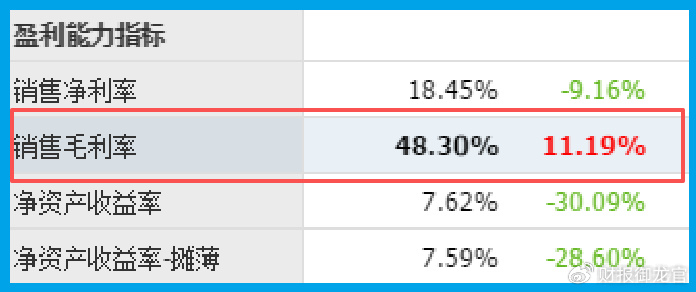

更让人琢磨不透的是,公司销售毛利率不降反升,达到48.3%,同比提升11个百分点。这背后,究竟隐藏着怎样的经营玄机?

要解开财报谜团,先要读懂新余的商业模式。

这家公司身份特殊,是江西省首批军民融合企业,手握全军火工品科研生产资质。

其产品覆盖陆军、海军、空军、火箭军等各兵种装备,技术门槛极高。

所谓火工品,就是武器装备的“点火开关”,用于弹药的点火、起爆。既服务于国防建设,又应用于人工影响天气等民用领域。

公司近期明确表示,正在推进产品向“智能化、信息化”升级,积极拥抱人工智能技术变革,这与当前“人工智能+”的热点高度契合。

军品业务占比近七成,这解释了为何公司能维持48.3%的高毛利率——军工产品的特殊性和技术壁垒赋予了其定价优势。

单看利润表,确实令人担忧。但精明的投资者会深挖细节。

虽然净利润下降,但公司销售商品收到的现金达2.85亿元,同比增长9%,且高于营业收入。这反映出公司回款能力在提升,经营活动现金流改善。

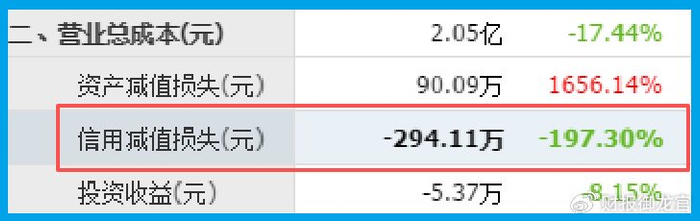

值得关注的是,公司信用减值损失仅为294.11万元,同比大幅下降197%。

在当前经济环境下,能有效控制应收账款风险,显示其客户资质优良,风控能力出色。

这些看似矛盾的数据,恰恰揭示了公司经营质量的实质提升。利润短期波动背后,是公司基本面的持续向好。

财报中最关键的线索,往往藏在资产负债表里。

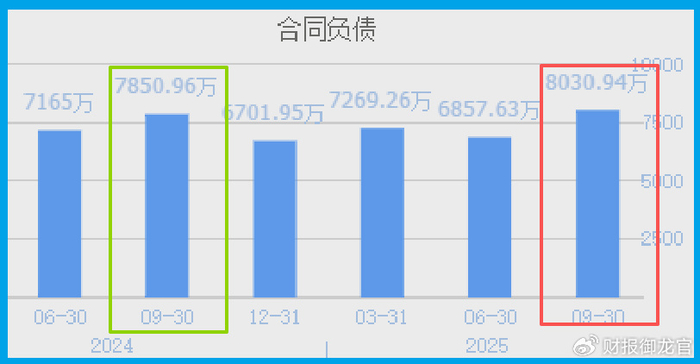

公司合同负债达到8031万元,同比增长2%,创下历史新高。这个会计科目代表着已收订单但未履约的金额,是未来收入的先行指标。

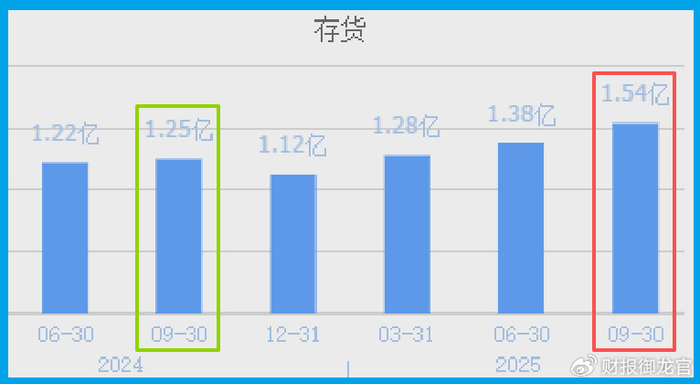

与此同时,公司存货攀升至1.54亿元,同样创出历史新高,同比增长23%。

存货增加与订单增长相互印证,表明公司在为后续交付做积极准备。

在“低空经济”政策利好的背景下,公司防雹增雨火箭弹等民用产品线也有望受益,这或许是外资看好其前景的重要原因。

当然,任何投资都需要清醒认识风险。

公司目前市盈率高达140倍,这个估值水平明显偏高。虽然订单创新高,但能否顺利转化为业绩,仍需时间验证。

高估值意味着市场已经计入了较多乐观预期。如果未来业绩增长不及预期,将面临估值回调的压力。

此外,军工行业的特殊性意味着其业绩释放节奏存在不确定性,投资者需要具备足够的耐心和风险承受能力。

财官点评:读财报要像侦探破案,不能只看表面数字,而要深挖数据背后的商业逻辑。

新余的案例告诉我们,利润波动只是表象,订单、现金流、毛利率等指标往往更能反映企业真实状况。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻