风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润下滑却获资本青睐,业绩收缩现金流反而暴涨,这家公司身上正在上演怎样的反转戏码?

各位财报侦探们,今天我们要破解一桩资本市场的'悬案':当一家公司三季度业绩下滑9%,为何摩根大通却悄然潜入其前十大股东之列?

这就像侦探小说里看似普通的案件,细查之下却发现处处是玄机。我是财官,今天就带大家一起揭开远方信息财报背后的谜团。

现金为王的底气

翻开财报第一页,最引人注目的不是利润表,而是那张堪称'土豪'的资产负债表。

公司短期借款和长期借款双双归零,这在当前的经济环境下实属罕见。

更令人惊讶的是,公司账上躺着2.25亿元货币资金,同时还持有6.35亿元的交易性金融资产。

这意味着公司手握超过8亿元的可支配资金,相当于其前三季度净利润的十余倍。

这种'不差钱'的状态,让公司在行业寒冬中显得格外从容。当同行们为融资发愁时,远方却能用闲置资金理财,这种财务优势堪称其最坚固的护城河。

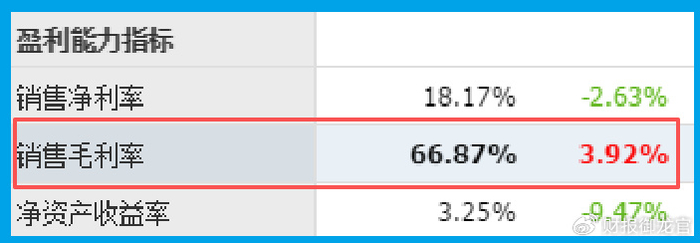

盈利能力逆势上扬

虽然三季度业绩4928万元,同比出现下滑,但公司的核心竞争力反而在增强。

最直接的证据就是销售毛利率逆势提升4个百分点,达到惊人的66.87%。

这个数字什么概念?超过了绝大多数制造业企业,甚至逼近互联网巨头的水平。

高毛利率往往意味着技术壁垒和定价权,这正是资本最看重的特质。

与此同时,公司的回款能力大幅提升。应收账款周转天数仅17天,比去年同期加快了25%。

在当下普遍账期延长的市场环境中,这个指标显得尤为亮眼。

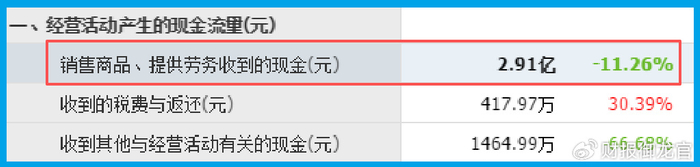

现金流的真相

判断企业健康程度,现金流永远比利润更真实。远方本期销售商品、提供劳务收到的现金达2.91亿元,显著高于营业收入。

这个信号很重要:公司的收入质量很高,大部分销售收入都转化为了实实在在的现金回流。这种'落袋为安'的能力,在当前环境下弥足珍贵。

公司的信用减值损失也大幅改善,坏账仅为-79万元,同比下降45%。

这说明公司在加快回款的同时,资产质量也在提升,坏账风险得到有效控制。

业务版图的战略价值

远方的独特之处在于其多元化的业务布局。公司为显示、汽车、照明、医疗设备等十余个行业提供整体解决方案,这种跨领域技术能力构成了独特的竞争优势。

在机器人领域,公司拥有近眼显示测量系统、植物照明机器人测试系统等多款产品,这些产品名称听起来专业,实则瞄准了智能制造的核心环节。

更值得关注的是,公司通过子公司维尔科技涉足军工业务,同时与华为建立了初步合作,还为新能源充电桩提供测试解决方案。这三个方向都是当前产业发展的重点领域。

潜在的风险信号

当然,任何投资都不能忽视风险。公司三季度合同负债(即预收账款)为4799万元,同比下降41%。这个数据值得关注,可能预示着未来订单量的变化。

业绩同比下降9%也需要理性看待。虽然公司财务结构健康,但主营业务增长动力是否充足,仍需持续观察。

公司在多个领域的布局虽然分散了风险,但也对管理能力提出了更高要求。

如何在不同业务线之间形成协同效应,是管理层需要面对的挑战。

侦探的结论

经过层层剖析,我们可以勾勒出这样一幅图景:一家财务稳健、技术领先、现金流充沛的企业,虽然短期业绩承压,但其基本面和产业布局却颇具想象空间。

摩根大通的选择或许正是看中了这一点:在资本市场的长跑中,财务健康的企业往往能笑到最后。

远方手握重金、零负债的财务结构,为其在产业升级浪潮中抢占先机提供了充足弹药。

这家公司的案例告诉我们,读财报不能只看利润的单一维度,更要综合考量现金流、资产质量和业务布局。有时候,表面的矛盾之下,正隐藏着真正的投资密码。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考

>>>查看更多:股市要闻