风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一家公司三季报净利润下滑7%,存货却飙升至历史新高时,国际投行摩根大通的自有资金选择成为其第八大流通股东——这场发生在航空板块的逆向投资,是误判还是远见?

大家好,我是财官。今天,我们来侦破一起发生在“低空经济”风口的资本疑案。

案件的主角,是一家深耕航空维修与装备研制二十余年的公司—航新科技。

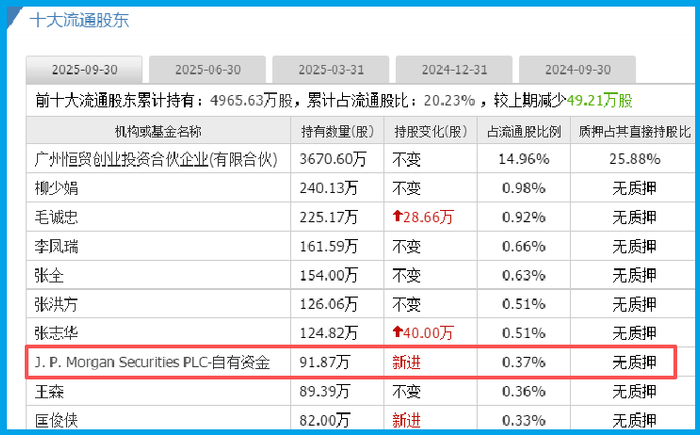

公开资料显示,J. P. Morgan Securities PLC-自有资金在三季度现身其前十大流通股东名单。

然而,公司2025年三季度的业绩数据为1762.44万元,同比下滑7.31%。

这份并不亮眼的成绩单,与国际顶尖投行的青睐形成了鲜明反差。

这构成了我们侦查的核心谜题:摩根大通究竟在这份下滑的财报中,看到了哪些被普通投资者忽略的、指向未来的决定性线索?

侦查从最直观的证据开始。利润表上的下滑是事实,可能源于研发投入增加、项目结算周期或市场竞争等因素。这是故事的A面,一个关于短期挑战的叙事。

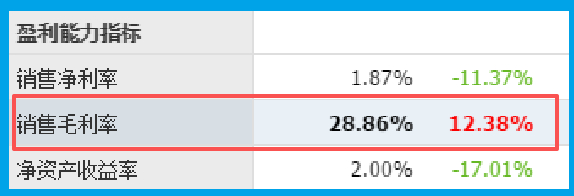

但侦探的目光会立刻转向更具深度的财务细节。我们发现,尽管收入承压,公司的销售毛利率却达到28.86%,同比大幅提升了12.38%。

这个数据至关重要,它意味着公司产品或服务的附加值在提升,成本控制能力在增强,其业务护城河正在被拓宽和加固。

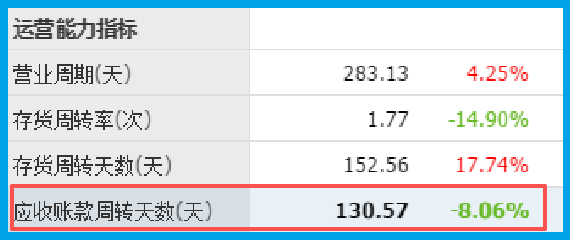

盈利能力提升的线索,引导我们审视公司的运营质量。数据显示,公司的销售回款周期为131天,同比加快了8.06%。

在高端装备制造业,回款加速通常意味着客户质量高、公司议价能力强,营运资金的使用效率在改善。

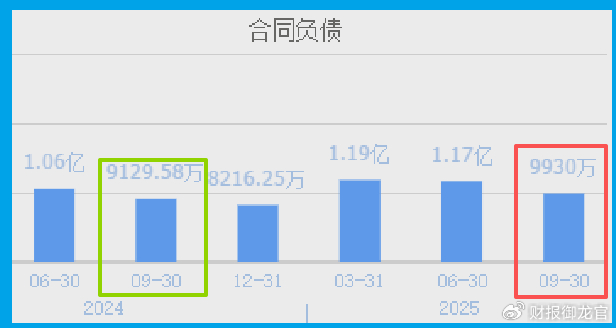

更具冲击力的证据是关于未来的。公司当期新签订单金额为9930万元,同比增长8.77%,这为后续收入提供了保障。

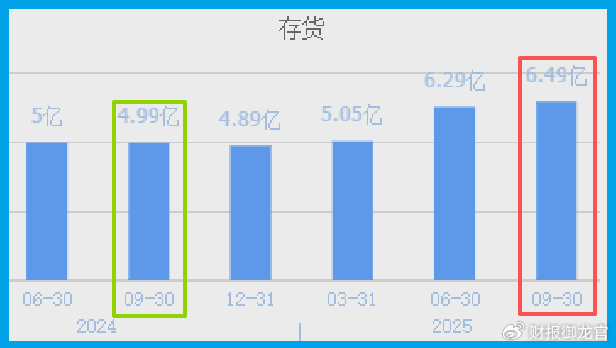

而最引人注目的是,公司存货规模高达6.49亿元,不仅同比激增30.03%,更创下历史新高。

这极可能不是滞销,而是为满足明确的客户订单和交付计划,进行的战略性原材料、在产品和产成品储备,是未来业绩释放的“超级粮仓”。

财务数据的矛盾,最终需要从业务层面求解。摩根大通押注的,或许并非其传统维修业务的周期性波动,而是其向“低空经济”核心服务商的战略转身。

公司传统身份是国内领先的航空机载设备综合保障服务商,是“飞机医生”,业务深度绑定军工与大飞机产业链。

而其未来身份,则是以通航维修为切入点,全面布局低空经济的基础保障体系,包括低空空域管控系统、无人机信息系统、健康管理系统等。

这相当于从“修车厂”转型为“智慧交通系统的建设与运维商”,市场想象空间彻底打开。

在评估公司增长潜力的同时,一份关键的财务对比数据需要引起我们的高度关注。

公司的短期借款为2.44亿元,而账面上可随时动用的货币资金约为2.11亿元。

这意味着,公司当前的自有现金储备已经无法完全覆盖其短期有息负债。

这种财务结构通常表明公司的营运资金在一定程度上依赖于外部短期融资,可能会给公司未来的生产经营造成压力。

综合所有线索,这起“业绩下滑却获国际投行重仓”的案件,其真相在于资本对“价值形态转换”的预判。

摩根大通押注的,并非公司当期作为“飞机医生”所创造的利润,而是其转型为“低空经济基础设施服务商”的期权价值。

公司展现的是一幅“传统业务筑基,新兴赛道扬帆”的战略图谱。传统业务提供了扎实的技术底蕴、军工资质和稳定的现金流(毛利率和回款效率在提升),这是其敢于投入未来的底气。

而激增的存货和明确的订单,则是这场转型已进入实质性执行阶段的信号。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻